自宅を売却して資金を得ながら、そのまま住み続けられるリースバック。

便利な仕組みとして利用者が増える一方で、「リースバックはやばい」「何か裏があるのでは?」といった不安の声も聞かれます。

インターネットで検索するとネガティブな情報も目に入り安いので、利用をためらってしまう方も多いのではないでしょうか。

結論から言うと、リースバックは仕組みを正しく理解し、信頼できる業者を選べば「やばい」制度ではありません。

トラブルの多くは、リースバックのメリット・デメリットを十分に把握しないまま契約してしまったケースです。

この記事では、リースバックが「やばい」と言われる本当の理由と、実際にあったトラブル事例を徹底解説します。後悔しないために知っておくべきポイントや、優良な業者の見極め方も紹介するので、ぜひ最後までご覧ください。

お客様担当者情報

| 株式会社NGU 代表取締役 川口隆太 | |

| 加盟団体 | 公益社団法人 全日本不動産協会 公益社団法人 不動産保証協会 公益財団法人 東日本不動産流通機構 |

| 契約数 | 464件 |

| 現地調査 | 571件 |

| リースバック契約率 | 81%以上 ※現地にて本査定を行ったお客様からの割合 2024年10月現在 |

細かく丁寧なサポートを行います。

必ず現地に赴き、隅々までリサーチをした上で、お客さまの資産が最大化される御提案を行います。

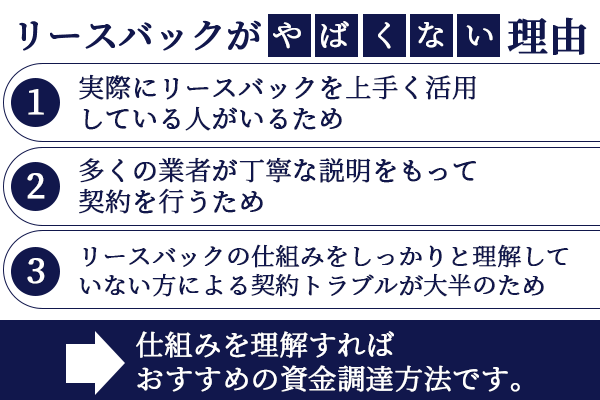

リースバックはやばいという訳ではない

結論として、リースバックは仕組みを正しく理解して利用すれば、決してやばいものではありません。

まとまった資金の確保や住宅ローンの解消など、人生のさまざまな場面で役立つ有効な手段です。

では、なぜ「やばい」というイメージが広まっているのでしょうか。

ハウスマッチならお客様の要望に合わせて

売買代金と家賃の交渉が可能です!

ハウスマッチの提携業者には

悪徳業者はなし!

トラブル事例も過去に0件!

リースバックがやばいと言われる理由

リースバックが「やばい」と言われてしまう背景には、2つの理由があります。

ここでは、その理由について詳しく解説していきます。

- 実際に悪徳業者が存在しているため

- リースバックの内容をしっかりと理解せず契約してしまうため

実際に悪徳業者が存在しているため

残念ながら、すべてのリースバック業者が優良とは限りません。一部には、利用者の知識が乏しいことにつけ込み、不当な利益を得ようとする悪質な業者が存在します。

- 相場より著しく低い価格で家を買い叩く

- 周辺相場より遥かに高い家賃を設定する

- 不明瞭な手数料を後から請求する

- 将来の買戻しを口約束だけで確約しない

特に不動産の知識が少ない方はターゲットにされやすいため、業者選びは慎重におこなう必要があります。

リースバックの内容をしっかりと理解せず契約してしまうため

トラブルに遭う方の多くは、リースバックの仕組みや潜在的なリスクを十分に理解しないまま契約しています。

- 売却価格:一般的な市場価格よりも低くなる傾向があること

- 家賃:周辺の賃貸相場より高めに設定される場合があること

- 契約形態:「普通借家契約」と「定期借家契約」の違い

- 所有権:自宅の所有権が業者に移転すること

「担当者が良い人だったから」「すぐに資金が必要だったから」といった理由で契約内容の確認を怠ると、後で「こんなはずではなかった」と後悔する原因になるので、必ず入念な確認をおこないましょう。

リースバックのトラブル事例

ここでは、リースバックで「やばい」「騙された」と感じる原因となった具体的なトラブル事例を紹介します。

同様の失敗をしないために、それぞれの事例と対策をしっかり確認しておきましょう。

高額な諸経費を請求された

「諸経費はかからない」と説明されていたにもかかわらず、契約後に仲介手数料や事務手数料といった名目で高額な費用を請求されるケースです。

他にも契約のキャンセルを申し出た際に、法外な解約金を要求されるトラブルも報告されています。

対策としては、契約前に必要となる諸経費の内訳(項目と金額)を書面で提示してもらうことが有効です。

「諸経費は一切不要」と強調する業者には特に注意しましょう。

以下は実際にあった事例です。

営業担当者は何度か来訪し、しつこく勧誘され、根負けして約2,000万円で契約することになった。契約書を交わす約束の日に「やっぱり契約はキャンセルしたい」と電話で伝えたが、「もう書類を作っているので訪問する」と言われ、来訪された。自分が不安そうにすると「必要になったら、老人ホームに入れるよう手配もするので安心して欲しい」と言われ、自分で老人ホームは探せないと思っていたので、契約することにした。後日、不安になり、業者に解約を申し出ると、「解約金が400万円必要だ」と言われた。

引用元:国土交通省

割高な司法書士費用を請求されるケースがある

所有権の移転登記には司法書士への報酬が必要ですが、業者指定の司法書士しか使えず、相場よりも高額な費用を請求されることがあります。

対策としては、登記費用の見積もりを事前に確認し、相場とかけ離れていないか調べることが有効です。

諸経費を低く抑えたい場合は、契約前によく確認するようにしましょう。

ハウスマッチであれば、諸経費を抑えてご契約いただくことが可能です。

また、司法書士も複数人から選択することができます。

諸経費を抑えたい方はぜひ一度ご相談ください。

再契約を断られ退去せざるを得なくなった

「更新できるので、ずっと住み続けられますよ」と口頭で聞いていたのに、賃貸契約の期間満了時に更新を拒否され、家を追い出されてしまうトラブルも報告されています。

対策として、契約時には必ず「普通借家契約」か「定期借家契約」かを確認しましょう。住み続けることを希望する場合、原則として貸主側から更新を拒絶できない「普通借家契約」を選ぶことが重要です。

以下は実際にあった事例です。

賃貸借契約の期間満了が近づいてきたため、事業者に更に住み続けたい旨を申し出たところ、契約は定期借家契約であり、再契約することを拒絶されたため、退去しなければいけなくなった。

引用:国土交通省

口頭で契約内容を伝えられた場合には注意が必要

「ずっと住めます」「いつでも買い戻せます」といった重要な条件を口頭でのみ説明され、契約書には異なる内容が記載されているケースもあります。言った言わないの水掛け論になり、泣き寝入りするしかなくなることも少なくありません。

契約時は口頭での説明を鵜呑みにせず、すべての条件が契約書に明記されているかを必ず確認しましょう。少しでも疑問があればその場で担当者に質問し、納得できるまで署名・捺印しないことが有効です。

ハウスマッチでは、お客様がご希望される以外では、普通借家での契約を行っていますので、リースバック後も同じ家にずっと住み続けたいという方は是非ご相談ください。

買取額が適正額を下回った

リースバックの売却価格は市場価格の70~90%程度が相場ですが、悪徳業者は利用者の無知につけ込み、相場を著しく下回る金額を提示することがあります。

対策として、契約前には必ず複数の業者から査定を取り、価格を比較検討することをおすすめします。

不動産の適正価格を調べるには、国土交通省がリリースしているサービスを活用しましょう。

以下のリンクからリースバックを検討している物件の適正価値を調べてみてください。

| サービス名 | 運営者 | サービスURL |

|---|---|---|

| 土地総合情報システム | 国土交通省 | https://www.land.mlit.go.jp/webland/ |

| REINS Market Information | 不動産流通機構 (国土交通大臣指定) | http://www.contract.reins.or.jp/search/displayAreaConditionBLogic.do |

以下は実際にあった事例です。

年金が唯一の収入である、高齢の男性が、リースバック事業者からの勧誘を受け、自宅をリースバック事業者から提示された700万円で売却し、月約15万円で賃借するリースバック契約を結んだ。

同不動産の市場における取引価格は1億2000万円相当であるにも関わらず、十分な説明もなく、後々著しく低額な売買金額設定がなされていたことが判明した。

参考元:国土交通省

急に不動産の所有者が変わった

契約していたリースバック業者が倒産したり、家を第三者に売却してしまうことで、ある日突然家の所有者が変わるケースもあります。この場合、新しい所有者から家賃の値上げを要求されたり、退去を求められるリスクが考えられます。

会社の経営状況を完璧に見抜くのは困難ですが、会社の規模や設立年数、実績などを確認し、経営が安定している業者を選ぶことでリスクを低減できるでしょう。

金融会社が返済のためにリースバックを契約させる

貸金業者が債務者に対し、返済を名目にリースバック契約を結ばせ、出資法の上限金利をはるかに超える実質的な利息(家賃)を請求するという悪質な事例も存在します。

現在はこのような業者は大幅に減りましたが、融資の返済と絡めてリースバックを強く勧めてくる業者には注意が必要です。あくまで不動産取引として、信頼できるリースバック専門業者に相談しましょう。

家賃が値上げされ払えなくなる

契約更新のタイミングで一方的に家賃の値上げを告げられ、支払いが困難になり、結果的に退去せざるを得なくなるケースもあります。

対策としては、契約書に「家賃の改定に関する特約」があるかを事前に確認しましょう。値上げの条件や上限がどのように定められているかを事前に把握しておくことが重要です。

以下は実際にあった事例です。

家賃は月20万円とのことで住み続けていたが、何年か経ってから契約更新のタイミングでリースバック業者から「来月から家賃を月23万円に値上げさせて頂きます」と一方的に言われて、退去を余儀なくされた。いきなり住む家がなくなり、次の家探しや生活基盤を立て直す事にとても苦労した。

リースバックの契約ができなかった

家の査定額が住宅ローンの残高を下回る「オーバーローン」の状態だと、金融機関の抵当権を抹消できないため、原則としてリースバックは利用できません。

なので査定を依頼する際に必ず、住宅ローンの残債を正確に伝えるようにしましょう。

オーバーローンの場合は、任意売却※などを提案してもらえる可能性があります。

※任意売却とは、債権者の同意を得てから差押解除及び抵当権抹消をしてもらう売却方法です。

買戻しの金額が高額・応じてもらえない

将来的に家を買い戻したいと考えていても、「買戻し価格が不当に高く設定されている」「そもそも買戻しに応じてくれない」といったトラブルも報告されています。

買戻しを希望する場合は、必ず「再売買の予約契約」を締結し、買戻し価格や期間を書面で明確に定めておきましょう。

相続人である家族と揉めた

家族に内緒でリースバック契約を進めた結果、後から事実を知った家族と深刻なトラブルに発展するケースもあります。これは家の所有権が移転してしまうため、相続財産ではなくなってしまうことが原因です。

たとえ自分名義の家であっても、リースバックを利用する際は必ず事前に家族へ相談し、理解を得ておきましょう。

以下は実際にあった事例です。

名義人の男性が一人で家に住んでおり、その物件をリースバック契約で売却し、決済まで進めた。

しかし、病で急遽亡くなってしまい、相続人から一切話を聞いていないとトラブルとなりました。

この名義人は契約の際に家族の了承を得ていると話していましたが、実際は一切了承を得ておらず、勝手に進めて契約をしていたことが判明しました。

上記の事例では契約は承継となり、ご親族の方が賃貸として住むこととなりましたが、そういったトラブルに対応できない業者も多く見受けられます。

リースバックを契約する際は、トラブルを避けるため必ず家族や身内には相談するようにしましょう。

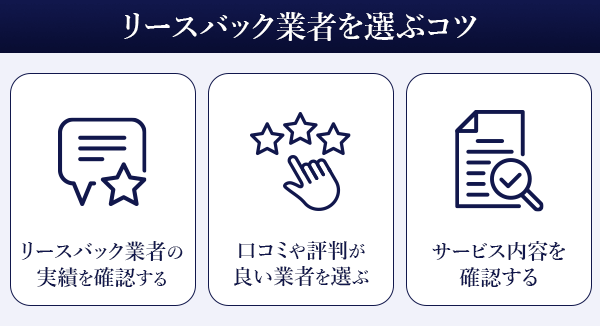

リースバックでやばい業者を選ばないポイント

リースバック業者を選ぶコツは以下の3点です。

- リースバック業者の実績を確認する

- 口コミや評判が良い業者を選ぶ

- サービス内容を確認する

業者選びで失敗してしまうと、悪徳業者と契約してしまったり、トラブルに巻き込まれてしまう可能性が格段に高まってしまいます。

そのため、リースバック業者の選び方のコツをしっかり理解した上で、契約を進めるようにしましょう。

リースバック業者の実績を確認する

リースバックを依頼する際は、まず公式ホームページなどで業者の取引実績を確認しましょう。

実績の多さは多くの利用者から選ばれてきた証であり、ノウハウが蓄積されていることの証明になります。

<チェックポイント>

- これまでの累計契約件数

- 自分と似た条件(エリア、物件の種類、築年数など)での取引事例

- 創業年数や資本金などの会社情報

口コミや評判が良い業者を選ぶ

実際にその業者を利用した人の「生の声」である口コミや評判も、重要な判断材料です。

良い内容だけでなくネガティブな口コミにも目を通し、誠実な対応をしているかを確認しましょう。

<チェックポイント>

- Googleマップのレビューや口コミサイト

- SNS(X、Facebookなど)での評判

- 不動産業界専門の比較サイト

リースバックを利用する際の参考になるよう、ハウスマッチに寄せられた口コミをご紹介しますので、ぜひご覧ください。

住宅ローン以外の債務も含め返済でき助かりました。将来は買戻したいと考えています。

38歳 会社員

リースバックの目的:借金返済

引越しをせずに事業を続ける事が可能になりました。

42歳 自営業

リースバックの目的:事業資金、教育費

売却により不動産を現金化し、年金だけで不安だった老後資金も安心です。

63歳 無職

リースバックの目的:老後資金

自分でも多くの見積もりを取っていましたが、それより好条件でまとめてくれました。

42歳 自営業

リースバックの目的:事業資金、教育費

引用:ハウスマッチ

他の業者の口コミも比較したい方は、こちらの記事もご覧ください。

サービス内容を確認する

リースバックのサービス内容は、業者によって細かく異なります。

複数の業者を比較し、自分の希望に最も合う業者を選びましょう。

<比較すべきサービス内容の例>

- 契約形態:普通借家契約か、定期借家契約か

- 買戻し条件:買戻しは可能か、その際の価格や期間はどうなるか

- 家賃設定:家賃の算出根拠は明確か

- 各種手数料:契約時にかかる諸経費はいくらか

こちらの質問に対して曖昧な回答をしたり、契約を急かすような業者は避けましょう。

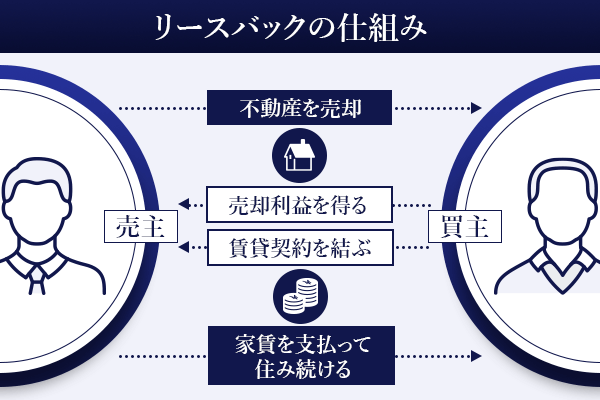

そもそもリースバックとは?

ここで改めて、リースバックの基本的な仕組みについておさらいしておきましょう。

リースバック(セール・アンド・リースバック)とは、持ち家を売却してまとまったお金を手にしながら、賃貸契約として同じ家に住み続ける方法です。

| 持ち家を保有している状態 | リースバックの特徴 |

|---|---|

| ・所有者は自分 ・固定資産税や住宅ローンを負担する ・保有している限り住み続けられる | ・所有者はリースバック業者に移転する ・まとまった売却資金を手に出来る ・毎月の家賃を負担する ・契約期間は住み続けられる |

リースバックの仕組みは、リースバック業者と売買契約および賃貸借契約を締結することによって、同じ家にそのまま住み続けることが可能になるというものです。

上記の契約が締結されると、査定額に基づいた資金が所有者に一括で支払われるようになっています。

保有している限り住み続けることができるため、売却後も周囲に知られることはありません。

特に住宅ローンの返済が苦しいと感じている方や、まとまった資金が必要な方におすすめの方法です。

多額な資産運用となるため、利用前には売却額の妥当性や契約期間などについてしっかり検討するようにしましょう。

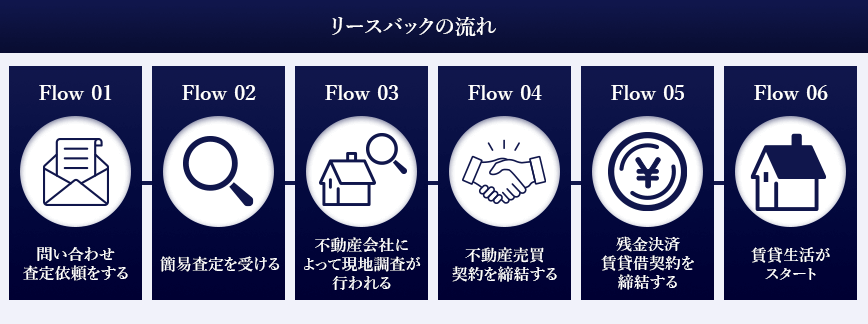

リースバックの流れ

リースバック利用の流れは以下の通りです。

- 問い合わせ・査定依頼をする

- 簡易査定を受ける

- 不動産会社によって現地調査が行われる

- 不動産売買契約を締結する

- 残金決済・賃貸借契約を締結する

- 賃貸生活がスタート

基本的には不動産売却と同じ流れで進みますが、違う点としては、その家に今後も住み続けるという点です。

そのため、適切な契約が結ばれているかなどは入念に確認しておきましょう。

流れや仕組みをしっかりと理解していなければ、悪徳業者に騙されてしまう可能性もあります。

リースバックを利用する前に、リースバックの仕組みや流れについてよく理解しておきましょう。

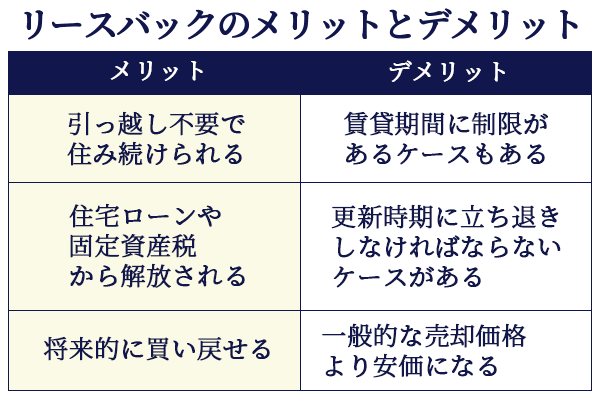

リースバックのメリットとデメリット

リースバックのメリットとデメリットは以下の通りです。

リースバックのメリットは、自由に使える現金を得ることができ、まとまった資金を手に入れたうえで持ち家に住み続けることです。

また、所有権が移るため住宅ローンや固定資産税からも解放されます。

リースバックをした後でも資金が整えば将来的に買い戻すことも可能なので、買戻しを検討している方は、契約条件に買戻しが可能と記載されているかどうかを確認しておきましょう。

リースバックのデメリットとしては、リースバック会社の都合で家賃が値上げされたり、更新時期に立ち退きを命じられたりすることがある点です。

こちらは、家賃に関する定めや更新に関する条件を事前に確認することで回避しましょう。

リースバックの使用事例

ここでは、ハウスマッチでリースバックを実際に使用された方の事例を紹介します。

リースバックの利用を検討している方は、是非参考にしてください。

- 1、名古屋市/2021年築/60代男性/会社員

-

リースバック査定額:1,520万円

リースバック賃料:7.8万円ニュースで見た老後2,000万円問題で不安になって問合せ。

新築で不動産購入時に頭金を4,000万円と多く入れていた為、ローン残債は少なかった。

今は収入があるのでローンを支払っていけるが年金だけになった時に支払いしながら老後の資金が手元に無いことに不安になり、リースバック査定希望。

代金5,500万円、賃料27.8円で提示するも手元に残るお金が減ってもいいので賃料を抑えてほしいと希望があるということで当社が買主に交渉。上記金額で契約。 - 2、江戸川区/1983年築/80代男性/年金受給

-

リースバック査定料:3,100万円

リースバック賃料:14.8万円主人と二人暮らし。

借入などはなく、生活に困ってはいない。

子供も独立して家を建てており、当該物件はいらない、相続しないと息子から言われていて先々を考えリースバック査定。

査定報告時、価格を知りたい程度の軽い気持ちだった印象を受けるが、不動産は相続対策や資産価値としては強いが、相続を考えないのであれば有意義な老後生活を送る為にリースバックで不動産を現金化して使い切ることを提案。

当初、リースバック査定は売却金額3,800万の家賃/月20万だったが、夫婦の年金を考え、代金を下げ、賃料を下げることをおすすめし、上記金額で契約。 - 3、葛飾区/1971年築/50代男性/アルバイト

-

リースバック査定料:600万円

リースバック賃料:9万円中古で15年前に購入。

男性一人暮らしでペットがいるので引越は考えていない。

カードの借入が400万あり、月返済額が10~20万。債務整理をしている。

建築基準法上の道路に接道していないことから再建築ができない物件。

大手買取会社や地元不動産会社には自身で相談したがすべて断られてリースバック査定依頼。

再建築不可、事故物件等の買取を中心に行っている会社の買取金額(実勢価格)を元に売主に交渉し、上記金額で契約。

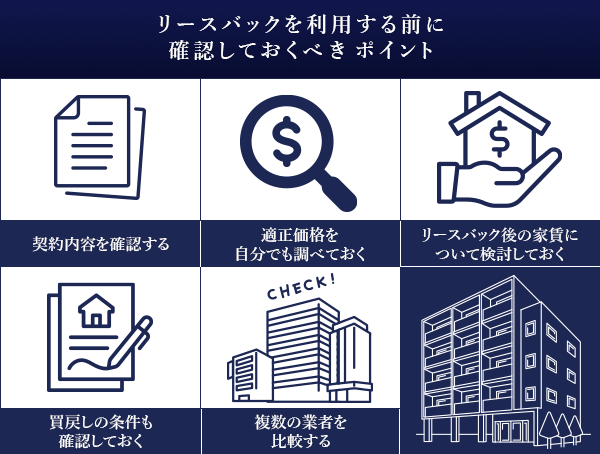

リースバックで失敗しないために確認すべきポイント

リースバックの契約に踏み切る前に、後悔しないために必ず確認すべき7つのポイントをまとめました。最終チェックリストとしてご活用ください。

契約内容を確認する

リースバックの際、契約内容はしっかりと確認しましょう。

とくに「普通借家契約」か「定期借家契約」かは重要なポイントです。

普通借家契約は貸主の事情で更新を拒むことができませんが、定期借家契約の場合は2~3年の更新のタイミングで貸主の事情で更新を断ることができます。

契約書を読んで事前に不明点を確認し、リースバック業者へ問い合わせするようにしましょう。

適正価格を自分でも調べておく

業者から提示された査定額が妥当か判断するために、必ず自分でも売却価格の相場を調べておきましょう。

1社の査定を鵜呑みにするのは危険です。

リースバック後の家賃について検討しておく

リースバック後の生活を圧迫しないよう、長期的に支払い続けられる家賃かどうかも検討しておきましょう。

現在の収入だけでなく、将来の収入減も考慮することが大切です。

買戻しの条件も確認しておく

将来的に買戻しを希望する場合は、買戻し価格や期間などの条件を「再売買の予約契約」として書面で明確に定めてもらいましょう。

複数の業者を比較する

リースバックを依頼する際は、最低でも3社以上の業者から査定を取り、売却価格や家賃、契約条件を比較しましょう。

これが好条件を引き出し、悪徳業者を避ける最も有効な手段です。

ハウスマッチなら最大10社同時見積もりが可能

リースバックの一括査定サイトに関してはこちらの記事もご覧ください。

家族や親族には必ず事前に相談する

自宅は家族にとっても大切な資産です。

後々のトラブルを避けるため、必ず事前に家族に相談し、全員の理解と納得を得てから話を進めましょう。

リースバック利用後のライフプランをしっかり計画しておく

手に入れた資金の使い道や、月々の収支計画など、リースバックを利用した後の生活設計を具体的に立てておきましょう。

計画性のなさが、将来の困窮につながる可能性があります。

リースバックに関するよくある質問

最後に、リースバックに関して多く寄せられる質問とその回答をまとめました。

- 賃貸契約中に家が破損した場合の修繕費用は誰が負担しますか?

-

経年劣化による設備の故障など、基本的な修繕義務は新しい所有者(リースバック業者)が負います。

ただし、入居者が故意や過失で破損させた場合は、入居者の負担となるのが一般的です。契約書で修繕に関する取り決めを必ず確認しておきましょう。

- 年金生活でも利用できますか?

-

多くのリースバック業者では年齢制限を設けていないため、年金収入のみの方でも利用可能です。

設定される家賃を継続的に支払えるかが審査のポイントになります。

- 契約後に家賃が下がることはありますか?

-

基本的に、契約後に貸主の都合で家賃が下がることはありません。

売却価格を低く抑える代わりに家賃を安く設定してもらうなど、契約前の交渉が重要になります。

- 住宅ローンが残っていても利用できますか?

-

利用可能です。

ただし、リースバックによる売却代金で住宅ローンを完済できることが条件となります。

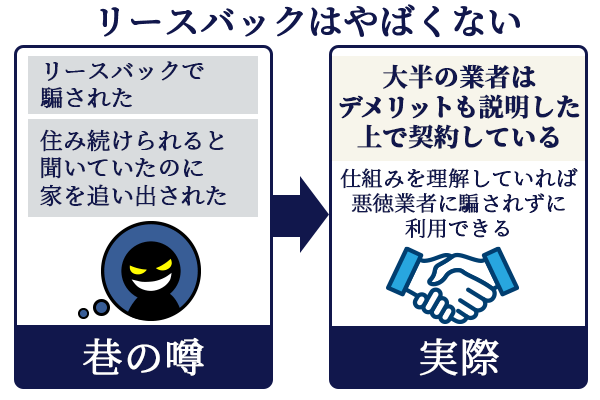

リースバックは注意をすればやばくない

本記事では、リースバックが「やばい」と言われる理由から、具体的なトラブル事例、そして失敗しないためのポイントまで詳しく解説しました。

リースバックは、仕組みを正しく理解し、信頼できる業者を選びさえすれば、決して危険なものではありません。

むしろ老後資金の確保、事業資金の調達、住宅ローンの返済など、さまざまな資金ニーズに応えてくれる強力なツールとなり得ます。

「やばい」という噂に惑わされず、本記事で紹介したチェックポイントを参考にしながら、まずはリースバックに関する相談から始めてみてはいかがでしょうか。