不動産担保ローンは、無担保のビジネスローンよりも低金利で融資を受けることが可能であり、「不動産」という担保がある分、通常のローンと比較すると、一般的には審査が通りやすい傾向にあります。

ですが、審査に対して不安を持ち、「絶対に借りられる不動産担保ローンはあるの?」と考える方も多いかと思います。

結論、絶対に借りられる不動産担保ローンはありません。※

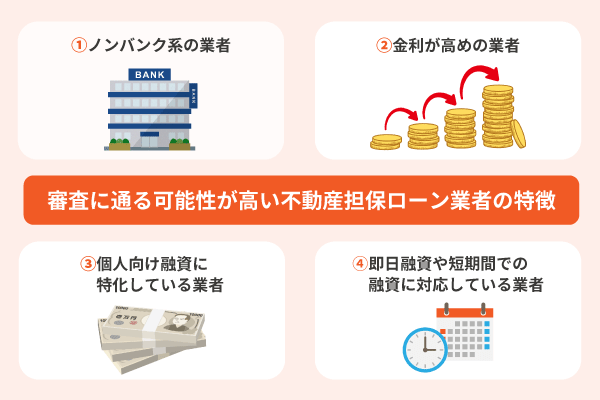

しかし、比較的融資を受けやすいとされる不動産担保ローン業者は存在し、以下の特徴があります。

- ノンバンク系の業者

- 金利が高めの業者

- 個人向け融資に特化した業者

- 即日融資や短期間での融資に対応している業者

おすすめの不動産担保ローン業者

| AGビジネスサポート | セゾンファンデックス | アサックス | |

|---|---|---|---|

| 融資スピード | 最短3日 | 最短1週間 | 最短3営業日 |

| 審査回答 スピード | 最短即日 | 最短3日 | 最短3営業日 |

| 融資額 | 100万円~5億円 | 100万円~5億円 | 300万円 ~ 10億円 |

| 金利 | 固定 2.49%~8.99% 変動 2.49%~8.99% | 固定 4.5%~9.9% 変動 2.9%~4.7% | 年1.95%〜6.9% |

| 返済期間 | 元金一括返済 最長2年(1〜24回) 元利均等返済 最長30年(1〜360回) | 元利均等返済方式 5年~25年 (60~300回) | 元金一括返済 3ヶ月~30年(3~360回) 元利均等返済 12ヶ月~30年(12~360回) |

| 実質年率 | 年15.0%以下 | 年15.0%以下 | 年15.0%以下 |

| 種別 | ノンバンク系 | ノンバンク系 | ノンバンク系 |

不動産担保ローンの審査は厳しく、条件によっては通過率は10%以下と言われています。

「絶対に今すぐお金が欲しい」という方には、リースバックがおすすめです!

リースバックとは、自宅を売却した後に、そのまま同じ家に住み続けることができる仕組みです。

この方法では、売却した不動産を新たな所有者(通常はリースバック事業者)から借りることで、まとまった売却資金を得ながら生活環境を維持できます。

また、不動産の売却なので資金の使い道は自由で、ご家族やご相続人の方に知られることなく進めることも可能です。

▼不動産担保ローンとリースバックの特徴を比較

| リースバック | 不動産担保ローン | |

|---|---|---|

| 審査条件 | 通過しやすい | 通過しにくい |

| 現金化・融資 までの時間 | 最短当日融資が可能 | 最短1週間程 |

| 借り入れの有無 | 関係なし | 関係あり |

| 担保の設定 | 不要 | 必要 |

| 所有権 | 移転する | 移転しない |

すぐに審査に通りたい!すぐに現金化したい方は

ハウスマッチのリースバックがおすすめ!

\リースバックしたらあなたの家はいくら?/

この記事では、金利・貸付金額・融資までの期日を比較して比較的審査の通りやすい不動産担保ローンを12社紹介します。

これから不動産担保ローンを検討している方は、是非参考にしてください。

※当記事は「宅地建物取引業法」と「不動産の表示に関する公正競争規約」に基づき、記事を作成しています。

※賃金業法16条では「絶対に借りられる」という表現は禁止されています。

そのため「審査の甘い不動産担保ローン」や「絶対に審査に落ちない不動産担保ローン」と広告表現している会社は、違法な金融業者である可能性が高く注意が必要です。

詐欺を行っている違法な金融業者は公表されているため、「違法な金融業者に関する情報について」をご覧ください。

不動産担保ローンの利用前に、貸金業者に登録されているか「登録貸金業者情報検索サービス」で確認しましょう。

参考:貸金業法のキホン|金融庁

お客様担当者情報

| 株式会社NGU 代表取締役 川口隆太 | |

| 加盟団体 | 公益社団法人 全日本不動産協会 公益社団法人 不動産保証協会 公益財団法人 東日本不動産流通機構 |

| 契約数 | 464件 |

| 現地調査 | 571件 |

| リースバック契約率 | 81%以上 ※現地にて本査定を行ったお客様からの割合 2025年1月現在 |

細かく丁寧なサポートを行います。

必ず現地に赴き、隅々までリサーチをした上で、お客さまの資産が最大化される御提案を行います。

絶対に借りられる不動産担保ローンは存在しない

無担保のビジネスローンと比べると比較的融資を受けやすいとされる不動産担保ローンですが、絶対に借りられる不動産担保ローン業者は存在しません。

なぜなら、不動産担保ローンは担保にする不動産の価値や、借り入れを申し込む人の返済能力を踏まえて審査を行うからです。

- 担保にする物件の評価

- 申込者の返済能力

- 過去の滞納歴

- 現在の借入状況

例えば、担保にする不動産に価値がない場合や、毎月一定の収入が無く返済能力がないと判断された場合には、融資を受けることができません。

もちろん、柔軟に対応してくれる業者は存在しますが、「絶対に借りられる」とまで言い切れる業者は存在しません。

また、「審査が甘い」や「絶対に借りられる」などの言葉で誘惑し、実際に融資を受けると違法な高金利を要求されるというようなトラブルも多発していますので注意しましょう。

融資を行う際は、利用する金融機関を金融庁の「登録貸金業者情報検索サービス」を利用して、登録貸金業者であるかを確認しましょう。

引用:違法な金融業者にご注意! : 金融庁

- 違法な金融業者から借入れをすると、違法な高金利のため、返済請求額は雪だるま式に膨れ上がり、あっという間に返済不能となります。そして、少しでも返済が遅れた場合には、勤務先や親兄弟・親類まで脅迫まがいの厳しい取立てにあい、精神的に追い詰められてしまいます。

- このような被害にあわないためには、甘い融資話に惑わされることなく、無登録業者、高金利業者といった違法な金融業者を利用しないことが一番の防衛策です。

不動産担保ローンの種類

不動産担保ローンの種類は、以下の2つです。

- ノンバンク系

- 銀行系

ノンバンク系金融機関は、銀行法の規制対象外で預金業務を行わず、融資や与信業務に特化した組織を指します。

一方で、銀行系は主に都市銀行や地方銀行、信託銀行などを指します。

以下では、不動産担保ローンの種類について詳しく解説いたします。

ノンバンク系は赤字決済法人の方でも融資を受けられる

ノンバンク系金融機関は、銀行と比べて審査基準が柔軟な点が特徴で、赤字決済法人や信用情報に傷がある場合でも融資が受けられる可能性があります。

なぜなら、ノンバンク系金融機関は、不動産価値を重視した審査を行うため、事業規模や収益性が低い法人でも利用しやすい仕組みとなっているからです。

特に中小企業や個人事業主にとっては、急な資金需要に対応できる点で非常に有益です。

しかし、ノンバンク系の不動産担保ローンは銀行系と比べて金利が高めに設定されることが一般的です。

例えば、銀行系が年利1~2%台であるのに対し、ノンバンク系では5~10%程度になるケースもあるため、返済計画を立てる際には慎重なシミュレーションが必要です。

また、一部のノンバンク系では手数料や諸費用が高額になる場合もあるため、契約前には条件を十分に確認してください。

銀行系はノンバンクより金利が低い

銀行系不動産担保ローンは、低金利で融資を受けられる点が最大のメリットで、特に大手銀行では年利1~2%台という非常に低い金利で利用できる場合があります。

このため、長期的な返済計画を立てる必要がある場合や、大口融資を希望する方には最適な選択肢となります。

しかしながら、銀行系ローンには厳しい審査基準が設けられていることも事実です。

例えば、申込者には安定した収入や高い信用力が求められ、不動産価値だけではなく返済能力全体が評価されます。

また、審査期間も長くなる傾向があり、急ぎで資金調達を行いたい場合には、この点がデメリットとなることもあります。

さらに、一部の銀行では事務手数料や保証料などの付随費用も発生するため、総合的なコスト面で比較検討することが重要です。

不動産担保ローンの審査に通るコツ

不動産担保ローンの審査に通るコツは以下の通りです。

- 個人の申込時は担当者からの印象に気をつける

- 法人の申込時は事業計画と返済計画を綿密に作成しておく

- 提出書類に不備がないかしっかりと確認する

- 担保にする不動産が対象エリアであるか確認しておく

少しでもコツを知っておくことで、不動産担保ローンの審査に通過する可能性は高まります。

これから不動産担保ローンに申し込もうとしている方はぜひ参考にしてください。

個人の申込時は担当者からの印象に気をつける

不動産担保ローンを個人で申し込む際には、担当者とのコミュニケーションが審査結果に影響する場合があります。

金融機関は書類だけでなく申込者自身の態度や説明能力も評価することがあります。

そのため、誠実な態度で対応し、自身の返済能力や計画について明確かつ具体的に伝えることが重要です。

例えば、「この資金をどのように使うか」「どのように返済していくか」について具体的なプランを説明できれば信頼感を得られます。

また、不明点について積極的に質問する姿勢も好印象につながります。

法人の申込時は事業計画と返済計画を綿密に作成しておく

不動産担保ローンの審査に通るためには、事業計画と返済計画を綿密に作成しておくことが重要です。

金融機関は融資のリスクを抑えるため、借り手の収益性や返済能力を重視します。

そのため、事業計画には収益予測や資金使途、事業の強みや競合との差別化ポイントを明確に示し、信頼性を高める工夫をしましょう。

さらに、返済計画には返済スケジュールや月々の収入と支出のバランスを考慮し、無理なく返済できることを示すと効果的です。

具体的な数字や根拠を交えた計画は、審査担当者の評価を高め、審査通過の可能性を引き上げる助けになります。

提出書類に不備がないかしっかりと確認する

不動産担保ローンの審査に通るためには、提出書類に不備がないか徹底的に確認することが重要です。

申請時に提出する書類としては、身分証明書、収入証明書、不動産の登記簿謄本や評価証明書などが一般的です。

書類に誤字脱字があったり、必要な証明書が欠けていたりすると、審査に遅れが生じ、場合によっては審査が通らない可能性もあります。

特に不動産評価に関する証明書は、正確で最新のものを用意しましょう。

これにより、審査担当者に信頼感を与え、スムーズな手続きを進めることができます。

審査をスピーディに進めるためにも、提出前にしっかりと確認を行い、万全な準備で申請を行いましょう。

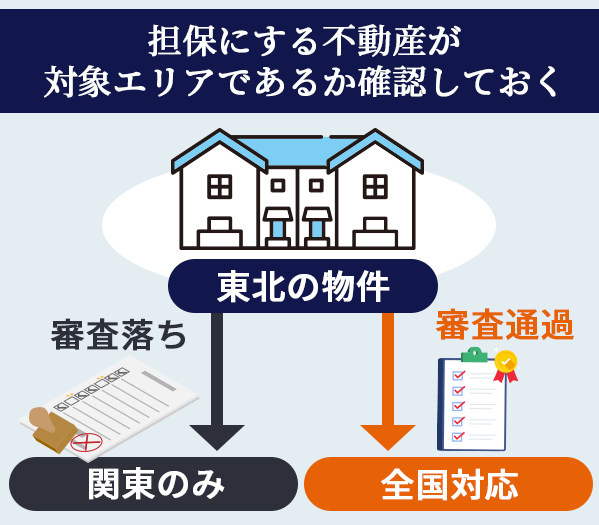

担保にする不動産が対象エリアであるか確認しておく

不動産担保ローンの審査をスムーズに進めるためには、担保にする不動産が金融機関の対象エリアに含まれているかを事前に確認しておくことが重要です。

多くの金融機関は、エリアによっては担保価値が低くなることや売却が難しいことを理由に、特定の地域を担保として受け入れないケースがあります。

特に地方や過疎化が進むエリアでは、対象外となる可能性があるため、申込前に必ず確認しておきましょう。

公式サイトや事前の問い合わせを通じてエリアの確認を行うことで、無駄な手続きや時間の浪費を避け、審査通過の可能性を高めることができます。

ハウスマッチのリースバックなら全国47都道府県の対応が可能

すぐに審査に通りたい!すぐに現金化したい方は

ハウスマッチのリースバックがおすすめ!

▼不動産担保ローンとリースバックの特徴を比較

| リースバック | 不動産担保ローン | |

|---|---|---|

| 審査条件 | 通過しやすい | 通過しにくい |

| 現金化・融資 までの時間 | 最短当日融資が可能 | 最短1週間程 |

| 借り入れの有無 | 関係なし | 関係あり |

| 担保の設定 | 不要 | 必要 |

| 所有権 | 移転する | 移転しない |

\リースバックしたらあなたの家はいくら?/

リースバックとは、自宅を売却した後に、そのまま同じ家に住み続けることができる仕組みです。

この方法では、売却した不動産を新たな所有者(通常はリースバック事業者)から借りることで、まとまった売却資金を得ながら生活環境を維持できます。

不動産担保ローンでは物件の評価額が審査に影響するため、全国どこの物件でも担保に出来るというわけではございません。

ですが、リースバックは物件の評価額が審査に影響がありませんので、どのエリアでも利用することが可能なサービスです。

審査に通る可能性が高い不動産担保ローン業者の特徴

審査に通る可能性が高い不動産担保ローン業者の特徴は、以下の3つです。

- ノンバンクの業者

- 金利の高い業者

- 個人向けに融資を行っている業者

不動産担保ローンでは、業者によって審査の通りやすさが変わってきます。

不動産担保ローンの業者選びにおいて、上記3つのポイントをしっかりと押さえておきましょう。

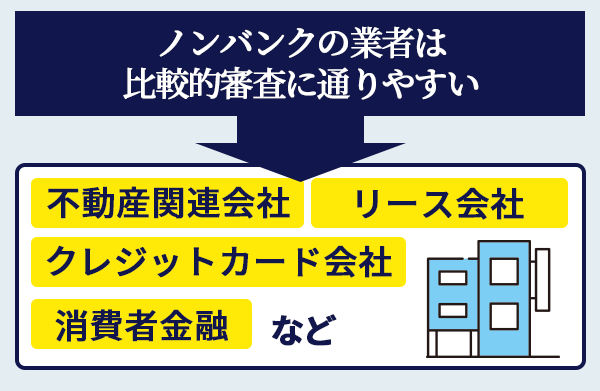

ノンバンクの業者

不動産担保ローンでは、ノンバンクの業者は審査に通る可能性が高い傾向にあります。

ノンバンクの業者とは、具体的に以下が挙げられます。

- 不動産関連会社

- クレジットカード会社

- リース会社

- 消費者金融

ノンバンクの業者では、銀行で審査に通らなかった人の利用が増える傾向にあります。

なぜなら、銀行や信用金庫は「信用力」を重視し、審査工程や審査にかかる時間もノンバンクより多いからです。

しかし、ノンバンクの業者であれば絶対に借りられるというわけではありません。

また、金利が高いというのもデメリットの一つです。

それでも、信用力に自信がない方は、銀行や信用金庫ではなくノンバンクの業者を選ぶことをおすすめします。

金利の高い業者

不動産担保ローンでは、金利の高い業者は審査に通る可能性が高い傾向にあります。

金利が高いということは、貸し倒れのリスクを低減させることに繋がります。

つまり、審査基準を厳しくする必要がないということです。

金利を高くすることで、審査における信用を補っているともいえます。

しかし、高金利であれば返済金額が高くなるということを注意しておきましょう。

個人向けに融資を行っている業者

不動産担保ローンにおいて、個人向けに融資を行っている業者は審査に通る可能性が高くなりやすいです。

個人向けに融資を行っている業者は、大手に比べると融資対象や融資金額が少なくなります。

審査が厳しいと取引数が減少し、会社として成り立たなくなってしまうのです。

そのため、個人向けに融資を行っている業者は比較的審査が通りやすい傾向にあります。

比較的融資を受けやすい不動産担保ローン12選!金利・貸付金額・即日融資の可否を比較

比較的審査の通りやすい不動産担保ローンを12社紹介します。

各ローン業者の概要と特徴について解説していくので、これから不動産担保ローンを検討する人は、ぜひ参考にしてください。

| サービス名 | 金利 | 貸付金額 | 融資までの期日 | 期間・回数 |

|---|---|---|---|---|

| AGビジネスサポート | 年2.49%~8.99% | 100万円~5億円 | 最短3日 | 1ヶ月~30年 1回~360回 |

| セゾン ファンデックス | 年4.5%~9.9% | 100万円~5億円 | 最短1週間 | 5年~25年 60回~300回 |

| アサックス | 年1.95% ~ 6.9% | 300万円 ~ 10億円 | 最短3営業日 | 元金一括返済:期間3ヶ月~30年(回数3回~360回) 元利均等返済:期間12ヶ月~30年(回数12回~360回) |

| ファンドワン | 年2.5%〜15.0% | 300万円~1億円 | 数日〜1週間程度 | ・一括返済:1ヶ月〜12ヶ月 ・元金均等返済:2ヶ月〜35年 ・元利均等返済:2ヶ月〜35年 |

| つばさ コーポレーション | 年4.0%~15.0% | 制限なし | 最短当日~1週間 | 最長30年 1回~360回 |

| 日宝 | 年4.0%~9.9% | 50万円~5億円 | 最短翌営業日 | 1ヶ月~30年 1回~360回 |

| 三鷹産業 | 年5.0%~15.0% | 50万~1億円 | 最短即日 | 自由返済:10年以内、120回まで 元利均等返済:10年以内、120回まで |

| トラスト ホールディングス | 年3.45%~7.45% | 100万円〜10億円 | 最短当日~1週間 | 最長30年 1回~360回 |

| マテリアライズ | 年5.0%~9.8% | 100万~1億円 | 最短翌営業日 | 1ヵ月~20年 1回~240回 |

| 総合マネージメント サービス | 年3.4%〜9.8% | 30万円~5億円 | 最短3日 | ・一括返済:1ヶ月〜35年 ・元利均等返済:1ヶ月〜35年 ・自由返済:1ヶ月〜35年 |

| 東京スター銀行 | 年1.8%~8.3% | 100万~1億円 | 3週間程度 | 1年以上30年以内(1年単位) |

| 関西みらい銀行 | 年2.05%~9.8% | 100万~1億円 | 最短10日程度 | 12か月以上30年以内(1か月単位) |

比較的融資を受けやすい不動産担保ローン業者を探している方は、審査に対して不安を持っている人がほとんどかと思います。

不動産担保ローンの審査で判断されるポイントは以下の3点です。

- 物件の評価額

- 申込者の返済能力

- 他社からの借入状況

上記3点の審査項目において、すべての条件を通過していなければ、審査に通る可能性はかなり低いとされています。

仮に物件の評価額がかなり高くても、あなたに返済能力がなければ審査にはほぼ通らないと言うことです。

また、過去に支払い延滞や債務整理などを行い、信用情報機関に事故情報が登録されている方、つまりブラックリストに入っている方は、審査に通らない可能性が高いでしょう。

絶対に借りられる不動産担保ローン業者は存在しません!

不動産担保ローンの審査は厳しく、資金調達できる人が限られているということです。

ですが、リースバックなら審査の心配はございません。

リースバックは融資ではなく、物件を売却して賃貸契約を結ぶことで、同じ家に住み続けながら資金調達ができるという魅力的なサービスです。

そのため、リースバックでは返済能力や他社からの借入状況、ブラックリストに入っているかどうかは審査基準として重要視されていないのです。

「審査が不安」「審査に落ち続けている」という方は、ぜひ一度リースバックをご検討ください。

いくら資金調達できるのか今すぐご確認ください

AGビジネスサポートは事業性融資専門の不動産担保ローン

| 金利(貸付利率) | 年2.49%~8.99% (ビジネスローン利用)年5.0%~11.9%(カードローン利用) |

| 実質年率 | 年15%以下 (ビジネスローン利用)年5.0%~11.9%(カードローン利用) |

| 契約限度額または貸付金額 | 100万円~5億円(ビジネスローン利用)100万円~5,000万円(カードローン利用) |

| 対応エリア | 全国 |

| 返済方式・期間・回数 | 元利均等返済・元金一括返済1ヶ月~30年1回~360回 |

| 融資までの期日 | 最短3日 |

| 担保 | 法人所有の不動産(土地、建物、マンション、アパートなど) |

| 連帯保証人 | 原則不要法人の場合は法人経営者の連帯保証が必要. |

| 資金使途 | 事業資金 |

| 遅延損害金 | 年率20.0% |

AGビジネスサポートの「不動産担保ローン」は、大手不動産の評価や各種手続きのため、審査から融資実行まで時間がかかる消費者金融のアイフルグループが提供する不動産担保ローンです。

法人や個人事業主の方向けで、事業性融資専用なのでサラリーマンの方は申し込めないので注意してください。

AGビジネスサポートでは過去の業績よりも現在の業績を重要視する傾向があるため、赤字決算であっても、現在の経営が順調であれば融資を受けられる可能性があります。

| メリット | デメリット |

|---|---|

| 最短即日で審査結果がわかる 申し込みから融資まで来店不要 手数料や保証料が無料 | 法人・事業者以外の融資は受けられない 上限金利が高い 支払期日前返済元金に2.00%が課せられる |

AGビジネスサポートの口コミ

会社概要

| AGビジネスサポートの会社概要 | |

| 社名 | AGビジネスサポート株式会社 |

| 資本金 | 1億1000万円 |

| 代表取締役 | 吾妻 弘 |

| 本社所在地 | 〒105-0014 東京都港区芝2丁目31-19 |

| 業務内容 | 事業者金融業 |

| 法人番号 | 5010401088265 |

| 貸金業登録番号 | 関東財務局長(8)第01262号 |

| 日本貸金業協会 | 第001208号 |

セゾンファンデックス不動産担保ローンは最長25年の長期借入することが可能

| 金利(貸付利率) | 固定金利 4.5%~9.9%変動金利 2.75%~4.55%(2023年4月時点) |

| 実質年率 | 15.0%以内(事務手数料・調査料などを含め年率で換算したもの) |

| 契約限度額または貸付金額 | 100万円~5億円 |

| 対応エリア | 全国 |

| 返済方式・期間・回数 | 5年~25年/60回~300回 |

| 融資までの期日 | 最短1週間 |

| 担保 | 法人、代表者またはその親族が所有する不動産 |

| 連帯保証人 | 原則不要※法人融資の場合は、代表者の連帯保証が原則必要 ご親族(三親等以内)が担保提供される場合は、連帯保証人となっていただく場合があります。 |

| 資金使途 | 事業資金 |

| 遅延損害金 | 年率20.00% |

セゾンファンデックス不動産担保ローンは、法人向けの融資商品です。

担保とする不動産は親族のものでも可能であり、最長25年の長期借入もすることもできます。

また、セゾングループのグループ会社なので融資額は最大5億円と、最大融資額が高いのも特徴です。

| メリット | デメリット |

|---|---|

| 全国の物件で対応が可能 最大5億円の融資を受けられる 不動産評価を重視した審査基準 | 法人・事業者のみ融資が可能 契約しない場合でも費用が発生する可能性がある 借り入れまで1週間は要する |

セゾンファンデックスの口コミ

会社概要

| セゾンファンデックスの会社概要 | |

| 社名 | 株式会社セゾンファンデックス |

| 資本金 | 45億9万8,000円 |

| 代表取締役 | 青山照久 |

| 本社所在地 | 〒170-6037 東京都豊島区東池袋三丁目1番1号 サンシャイン60 37階 |

| 拠点所在地 | 【関西営業部】 〒532-0003 大阪府大阪市淀川区宮原一丁目2番4号 新大阪第5ドイビル11階 【九州営業部】 〒812-0012 福岡県福岡市博多区博多駅中央街8番27号 第16岡部ビル 8階1号室 |

| 業務内容 | 融資事業(無担保・不動産担保)・不動産金融事業・ソリューション事業・信用保証事業(不動産担保) |

| 法人番号 | 3013301005886 |

| 貸金業登録番号 | 関東財務局長(12)第00897号 |

| 日本貸金業協会 | 第001350号 |

アサックスは最大借入金額が10億円

| 金利(貸付利率) | 固定金利 1.950% ~ 6.900% |

| 実質年率 | 15.0%以内 |

| 契約限度額または貸付金額 | 300万円 ~ 10億円 |

| 対応エリア | 東京都、神奈川県、埼玉県、千葉県 |

| 返済方式・期間・回数 | 元金一括返済:期間3ヶ月~30年(回数3回~360回) 元利均等返済:期間12ヶ月~30年(回数12回~360回) |

| 融資までの期日 | 最短3営業日 |

| 担保 | 個人・法人所有の不動産(借地権付建物、底地物件なども) |

| 連帯保証人 | 原則不要※担保提供者の連帯保証が必要。法人の場合は法人経営者の連帯保証が必要。 |

| 資金使途 | 原則自由 |

| 遅延損害金 | 年率19.8% |

アサックスは1969年創業、東証一部上場の不動産担保ローンを専業としている企業です。

最大借入額が10億円と限度額が大きく、事業に関する設備投資資金や運転資金の利用も可能です。

また、独立系ノンバンクのため審査が柔軟で、融資実績も豊富なため安心して利用することができます。

| メリット | デメリット |

|---|---|

| 上限金利が低い 1割の繰上返済まで毎月手数料0円 融資最高額が10億円と高い | 3.3%の事務手数料がかかる 対応地域が関東のみ 1割以上の繰上返済には手数料がかかる |

アサックスの口コミ

会社概要

| アサックスの会社概要 | |

| 社名 | 株式会社アサックス |

| 資本金 | 23億784万円 |

| 代表取締役 | 草間 雄介 |

| 本社所在地 | 〒150-0012東京都渋谷区広尾1-3-14 |

| 業務内容 | 不動産担保ローン |

| 法人番号 | 3013301005886 |

| 貸金業登録番号 | 関東財務局長(12)第00897号 |

| 日本貸金業協会 | 第001350号 |

ファンドワンは低金利で最大1億円の借入が可能

| 金利(貸付利率) | 年2.5%〜15.0% |

| 実質年率 | 15.0%以内 |

| 契約限度額または貸付金額 | 300万円~1億円 |

| 対応エリア | 全国 |

| 返済方式・期間・回数 | ・一括返済:1ヶ月〜12ヶ月 ・元金均等返済:2ヶ月〜35年 ・元利均等返済:2ヶ月〜35年 |

| 融資までの期日 | 数日〜1週間程度 |

| 担保 | 不動産 |

| 連帯保証人 | 不要 |

| 資金使途 | 事業資金 |

| 遅延損害金 | 年率20.00% |

ファンドワンは、全国の法人企業を対象としており、オンラインでの申込みが可能です。

返済は2回〜420回の分割払いから選択できます。

赤字企業や債務超過企業、税金未納の企業にも柔軟に対応している点が特徴的です。

不動産を担保として活用することで、比較的低金利での融資が可能となり、スピーディな資金調達を必要とする事業者に適しています。

ただし、個人事業主は対象外となるため注意が必要です。

| メリット | デメリット |

|---|---|

| 返済回数の幅が広い 赤字企業や債務超過企業も対応の可能性あり | 上限金利が高い 個人事業主は対象外 |

会社概要

| ファンドワンの会社概要 | |

| 社名 | ファンドワン株式会社 |

| 資本金 | 50,000,000円 |

| 代表取締役 | – |

| 本社所在地 | 〒170-0005 東京都豊島区南大塚2-39-11 ヒサビル6階 |

| 業務内容 | ビジネスローン |

| 法人番号 | 3013301045040 |

| 貸金業登録番号 | 東京都知事(2)第31816号 |

| 日本貸金業協会 | 第006140号 |

つばさコーポレーションは最低金利が他社に比べて低い

| 金利(貸付利率) | 4%~15%条件が合えば「不動産スーパーサポートローン」3.8%~7.8% |

| 実質年率 | 15.0%以内 |

| 契約限度額または貸付金額 | 制限なし |

| 対応エリア | 全国 |

| 返済方式・期間・回数 | 最長30年1回~360回 |

| 融資までの期日 | 最短当日~1週間 |

| 担保 | 個人・法人所有の不動産 |

| 連帯保証人 | 原則不要※担保物件の所有者が借主と異なる場合は、所有者が連帯保証人となります。 |

| 資金使途 | 原則自由 |

| 遅延損害金 | 年率20.00% |

つばさコーポレーションは、不動産総合ファイナンス企業で、不動産担保ローンに実績がある業者です。

つばさコーポレーションの「不動産担保ローン」は、金利は4%〜15%となっており、最低金利が他の業者に比べて低いのが特徴です。

また、融資までの期間は、最短当日〜1週間と設定されており、場合によっては当日融資も可能なので、融資までの期間が短いことがメリットになります。

| メリット | デメリット |

|---|---|

| 融資上限なし 条件をクリアすれば優遇もあり 最低金利が低い | 事務手数料が最大5%と高い 上限金利が高い |

会社概要

| つばさコーポレーションの会社概要 | |

| 社名 | 株式会社つばさコーポレーション |

| 資本金 | 6000万円 |

| 代表取締役 | 金子 豊子 |

| 本社所在地 | 〒150-0042東京都渋谷区宇田川町36-6ワールド宇田川ビル7階 |

| 業務内容 | 不動産総合ファイナンス |

| 法人番号 | 7011001060117 |

| 貸金業登録番号 | 東京都知事(5)第31325号 |

| 日本貸金業協会 | 未加入 |

日宝は50万から融資を受けることが可能

| 金利(貸付利率) | 年利4.0%~9.9% |

| 実質年率 | 記載なし |

| 契約限度額または貸付金額 | 50万円~5億円 |

| 対応エリア | 全国 |

| 返済方式・期間・回数 | 元利均等返済・元金一括返済・元金自由返済1ヶ月~30年1回~360回 |

| 融資までの期日 | 最短翌営業日 |

| 担保 | 個人・法人所有の不動産(土地、建物、マンション、アパートなど) |

| 連帯保証人 | 原則不要法人の場合は法人経営者の連帯保証が必要. |

| 資金使途 | 原則自由 |

| 遅延損害金 | 年率20.0% |

日宝は、40年以上と長い実績があるノンバンクの業者で、不動産担保ローンにおいては総合力の高い優れた融資プランが用意されております。

日宝の不動産担保ローンは、融資額が50万円〜5億円と幅広く設定されており、融資上限5億円は比較的高めの設定になります。

| メリット | デメリット |

|---|---|

| 40年以上の実績がある 融資上限が5億と比較的高め | 実質年率の記載がない |

会社概要

| 日宝の会社概要 | |

| 社名 | 日 宝 |

| 資本金 | 記載なし |

| 代表取締役 | 金子 武正 |

| 本社所在地 | 〒150-0041東京都渋谷区神南1丁目20番15号 和田ビル6階 |

| 業務内容 | 金融業・不動産業 |

| 法人番号 | – |

| 貸金業登録番号 | 東京都知事(14)第04793号 |

| 日本貸金業協会 | 第000978号 |

三鷹産業は即日融資が可能

| 金利(貸付利率) | 年5.0%~15.0% |

| 実質年率 | 15.0%以内 |

| 契約限度額または貸付金額 | 50万~1億円 |

| 対応エリア | 大阪府、京都府、兵庫県、奈良県、和歌山県、滋賀県三重県、愛知県、岡山県 |

| 返済方式・期間・回数 | 自由返済(10年以内、120回まで)元利均等返済(10年以内、120回まで) |

| 融資までの期日 | 最短即日 |

| 担保 | 個人・法人所有の不動産(建物、マンション、アパートなど) |

| 連帯保証人 | 原則不要法人の場合は法人経営者の連帯保証が必要. |

| 資金使途 | 原則自由 |

| 遅延損害金 | 年20.0% |

三鷹産業は、40年以上の業歴を誇るノンバンクになり、関西を中心に法人向け・個人向け不動産担保ローンを提供しています。

金利はそれほど、低金利ではありませんが、手数料なしと明記してあるので利用者の負担は軽減されます。

また、即日融資が可能な不動産担保ローンとなっています。

| メリット | デメリット |

|---|---|

| 手数料が無料 資金用途が原則自由 | 金利が比較的高め 対応エリアが限られている |

会社概要

| 三鷹産業の会社概要 | |

| 社名 | 三鷹産業株式会社 |

| 資本金 | 5,000万円 |

| 代表取締役 | 小林 正宜 |

| 本社所在地 | 〒530-0041 大阪府大阪市北区天神橋1丁目19番6号 ミタカビル |

| 業務内容 | 貸金業(ビジネスローン・不動産担保ローン・商業手形割引・売掛債権担保ローン・フリーキャッシング) |

| 法人番号 | 8120001071005 |

| 貸金業登録番号 | 大阪府知事(02)第13014号 |

| 日本貸金業協会 | 第003138号 |

トラストホールディングスは上限金利が低い

| 金利(貸付利率) | 年3.45%~7.45% |

| 実質年率 | 15.0%以内 |

| 契約限度額または貸付金額 | 100万円〜10億円 ※10億円以上は要相談。 |

| 対応エリア | 全国 |

| 返済方式・期間・回数 | 最長30年、1回~360回 |

| 融資までの期日 | 最短当日~1週間 |

| 担保 | 個人・法人所有の不動産(土地、建物、マンション、アパートなど) |

| 連帯保証人 | 原則不要※担保提供者の連帯保証が必要。法人の場合は法人経営者の連帯保証が必要。 |

| 資金使途 | 原則自由 |

| 遅延損害金 | 年率20.00% |

トラストホールディングスは2009年に設立した会社で、不動産担保事業やファイナンス事業を手掛けています。

トラストホールディングスの「不動産担保ローン」は、適用年利は「3.45%〜7.45%」で上限金利が低いところが特徴です。

また、担保対象も共有持分のみ、借地権、底地権、調整区域、再建不可物件等も可能なので、担保対象物の幅が広いのも一つのメリットです。

| メリット | デメリット |

|---|---|

| 相談次第で10億円以上の融資が可能 上限金利が低い 担保対象が幅広い | 最大5.5%の事務手数料がかかる 融資まで時間がかかる場合がある |

会社概要

| トラストホールディングスの会社概要 | |

| 社名 | トラストホールディングス株式会社 |

| 資本金 | 9980万円 |

| 代表取締役 | 春山真樹 |

| 本社所在地 | 〒100-0006東京都千代田区有楽町1丁目2番15号 タチバナ日比谷ビル4F |

| 業務内容 | 総合ファイナンス業 総合不動産業 |

| 法人番号 | 7010001131910 |

| 貸金業登録番号 | 東京都知事(5)第32175号 |

| 日本貸金業協会 | 第005559号 |

マテリアライズは個人事業主におすすめの不動産担保ローン

| 金利(貸付利率) | 年5.0%~9.8% |

| 実質年率 | 15.0%以内 |

| 契約限度額または貸付金額 | 100万~1億円 |

| 対応エリア | 全国 |

| 返済方式・期間・回数 | 元金一括返済・元利均等返済・元金均等返済・自由返済:1ヵ月~20年、1回~240回 |

| 融資までの期日 | 最短翌営業日 |

| 担保 | 個人・法人所有の不動産(土地、建物、マンション、アパートなど) |

| 連帯保証人 | 原則不要※担保提供者の連帯保証が必要。法人の場合は法人経営者の連帯保証が必要。 |

| 資金使途 | 原則自由 |

| 遅延損害金 | 年率20.0% |

マテリアライズは、個人・法人・個人事業主向けに不動産担保ローンを提供しているノンバンクです。

金利は5.0%〜9.8%と低くなっていますが、事務手数料は借入額の0〜5.0%となっているため、利用者の負担は大きくなるので注意が必要です。

その分審査の許容範囲が広がるため、不動産という担保がある場合であれば、かなり審査は通りやすくなるのが特徴です。

| メリット | デメリット |

|---|---|

| 第二抵当権でも融資が可能 審査可能な物件の幅が広い | 事務手数料が最大5.0%かかる 返済期間が20年と短い |

会社概要

| マテリアライズの会社概要 | |

| 社名 | 株式会社マテリアライズ |

| 資本金 | 5500万円 |

| 代表取締役 | 記載なし |

| 本社所在地 | 〒101-0024 東京都千代田区神田和泉町1−7−2S-Glanz AKIHABARA 5階(旧 百瀬ビル) |

| 業務内容 | 金融業・不動産業 |

| 法人番号 | 1010701032414 |

| 貸金業登録番号 | 東京都知事(3)第31620号 |

| 日本貸金業協会 | 第005966号 |

総合マネージメントサービスは他社からの借り入れがあっても融資可能

| 金利(貸付利率) | 年3.4%〜9.8% |

| 実質年率 | 15.0%以内 |

| 契約限度額または貸付金額 | 30万円〜5億円 |

| 対応エリア | 全国 |

| 返済方式・期間・回数 | ・一括返済:1ヶ月〜35年 ・元利均等返済:1ヶ月〜35年 ・自由返済:1ヶ月〜35年 |

| 融資までの期日 | 最短3日 |

| 担保 | 不動産 |

| 連帯保証人 | 原則不要※保証人が必要になる場合もございます |

| 資金使途 | 事業資金 |

| 遅延損害金 | 年率20.0% |

総合マネージメントサービスは、低金利で高額融資が可能な点が特徴的です。

全国対象で、最長35年という期間の借り入れが可能です。

20年以上の実績を持つ同社は、不動産売買やコンサルティングも手掛けており、顧客のニーズに合わせた柔軟な対応を受けることができます。

| メリット | デメリット |

|---|---|

| 最長35年の借り入れが可能 不動産売買やコンサルティングの実績もあり | 資金用途が事業 |

会社概要

| 総合マネージメントサービスの会社概要 | |

| 社名 | 株式会社総合マネージメントサービス |

| 資本金 | 8400万円 |

| 代表取締役 | – |

| 本社所在地 | 〒103-0027 東京都中央区日本橋3-6-13 アベビルディング3F |

| 業務内容 | 不動産担保ローン |

| 法人番号 | 7010001077732 |

| 貸金業登録番号 | 東京都知事(8)第25131号 |

| 日本貸金業協会 | 第003672号 |

東京スター銀行は配偶者や両親の所有不動産を担保にできる

| 金利(貸付利率) | 年1.8%~8.3% |

| 実質年率 | 年7.85% |

| 契約限度額または貸付金額 | 100万~1億円 |

| 対応エリア | 全国 |

| 返済方式・期間・回数 | 1年以上30年以内(1年単位) |

| 融資までの期日 | 最短10日程度 |

| 担保 | 不動産 |

| 連帯保証人 | 原則不要 |

| 資金使途 | 原則自由(事業性資金を除く) |

| 遅延損害金 | 年率14.0% |

東京スター銀行の「スター不動産担保ローン」は、不動産を担保にした目的自由のローンで、融資限度額は100万円から1億円以内です。

金利は変動金利と固定金利(3年、5年、10年)から選択可能で、返済期間は最長30年間です。

審査期間は最短3日程度で、全国対象となっています。

特筆すべき点として、他社からの借り入れのおまとめやのりかえにも利用可能で、リフォーム、教育資金、医療費など幅広い用途に対応しています。

また、インターネットバンキングでの繰上返済が可能で、団体信用生命保険への加入も選択できます。

事業者向けには「スター不動産担保ビジネスローン」も提供しており、個人事業主も利用可能で、三親等までの親族の不動産を担保として利用できる点が特徴的です。

| メリット | デメリット |

|---|---|

| 団体信用生命保険への加入が可能 繰上返済に手数料がかからない 親戚や配偶者の物件を担保にすることも可能 | 融資スピードがかなり遅い 銀行系であるため審査条件が厳しい |

会社概要

| 東京スター銀行の会社概要 | |

| 社名 | 株式会社東京スター銀行 |

| 資本金 | 260億円 |

| 取締役兼代表執行役頭取 最高経営責任者(CEO) | 伊東 武 |

| 本社所在地 | 〒107-0052 東京都港区赤坂2丁目3−5 |

| 業務内容 | 銀行業 |

| 法人番号 | 8010401043556 |

| 登録金融機関 | 関東財務局長(登金)第579号 |

関西みらい銀行はがんと診断されれば残高が0円になる

| 金利(貸付利率) | 年2.05%~9.8% |

| 実質年率 | 9.8%以内 |

| 契約限度額または貸付金額 | 100万~1億円 |

| 対応エリア | 記載なし |

| 返済方式・期間・回数 | 12ヵ月以上30年以内(1ヵ月単位) |

| 融資までの期日 | 最短10日程度 |

| 担保 | 土地・建物またはマンション |

| 連帯保証人 | 原則不要(必要となる場合もあり) |

| 資金使途 | 原則自由(投機的資金を除く) |

| 遅延損害金 | 年率14.0% |

関西みらい銀行の融資金額は100万円から1億円以内で、金利は年2.05%〜9.8%です。

最長30年の返済期間が設定可能で、事業性資金にも利用できます。

申込から融資までネット・電話・郵送で完結し、来店不要です。担保は土地・建物またはマンションで、保証人は原則不要です。

他社ローンの借り換えにも利用でき、審査は最短2〜3営業日で回答があります。

全国対象で、繰上返済手数料も無料です。

また、このプランでは、がんと診断された場合に借入残高が0円になる「がん保証プラン」も付帯されており、顧客の安心感を高めています。

| メリット | デメリット |

|---|---|

| がんと診断されれば残高が0円になる保証付き 資金用途が原則自由 | 審査回答が即日ではない ノンバンクと比べると審査に通りにくい |

会社概要

| 関西みらい銀行の会社概要 | |

| 社名 | 株式会社関西みらい銀行 |

| 資本金 | 389億71百万円 |

| 代表取締役社長 | 西山 和宏 |

| 本社所在地 | 〒541-0051 大阪市中央区備後町2丁目2番1号 |

| 業務内容 | 銀行業 |

| 法人番号 | 3120001049063 |

| 登録金融機関 | 近畿財務局長(登金)第7号 |

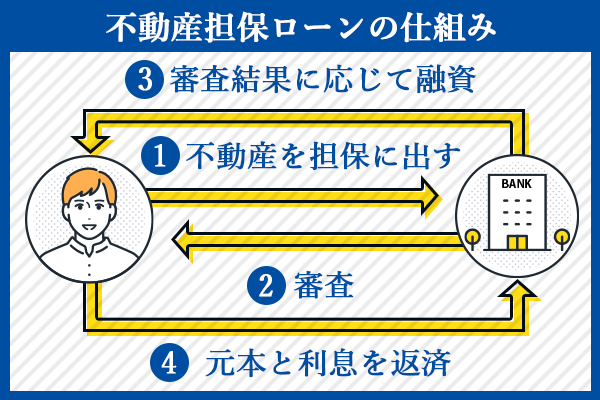

不動産担保ローンとは?土地や建物などの不動産を担保として借り入れを行うローン商品

不動産担保ローンとは、自分が保有している「不動産」の資産価値を担保に入れることで、融資を受けられるローンのことです。

金融機関によっては、家族や法人で所有している不動産を担保にすることもできます。

- 無担保ローンに比べて大幅に低い金利で借りることが可能

- 担保となる不動産の評価額に応じて、1億円以上の高額な借入も可能

- 長期間にわたって借入することができる

- 資金使途に制限がなく、様々な目的で利用することができる

- 不動産の評価や各種手続きのため、審査から融資の実行まで時間がかかる

- 事務手数料、不動産調査費用など様々な諸費用がかかる

- 返済ができなくなった場合に担保となっている不動産を失うリスクがある

一般的に、無担保ローンより金利が低く、返済期間が長期で設定出来るため、月々の返済額を抑えられるというメリットがあります。

また、不動産を担保に入れることで、最大融資額が大きいという点も魅力の一つです。資金使途によっては、見積書の提出を求められることもありますが、さまざまな目的で利用できます。

無担保ローンよりも好条件で借りることも可能なので、担保にできる不動産を所有している方なら、不動産担保ローンがおすすめです。

不動産担保ローンの審査はかなり厳しいと言われています。

審査が不安な方はリースバックをご利用ください。

すぐに現金化したい方は

ハウスマッチのリースバックがおすすめ!

- 売却後も同じ家に住み続けられる

- まとまった資金を最短即日で手に入れられる

- 近隣住民に知られることがない

- 買い戻し特約がある場合は資産を買い戻せる可能性がある

\リースバックしたらあなたの家はいくら?/

第二抵当でも融資を受けられる不動産担保ローンはある

第二抵当でも融資を受けられる不動産担保ローンはありますが、条件が厳しくなる場合があります。

第二抵当とは、すでに第一抵当権が設定されている不動産に対して、新たに設定される抵当権を指します。

万が一、債務者が返済できなくなった場合、第一抵当権者が優先的に弁済を受け、残りの金額が第二抵当権者に分配されます。

このため、第二抵当権者は回収リスクが高く、金融機関によっては対応しないケースもあります。

ただし、担保とする不動産の価値が高く、第一抵当の残債が少ない場合や、返済が進んで担保余力が生まれた場合には、第二抵当での融資が可能です。

また、不動産の市場価値が上昇している場合も、第二抵当権の設定が検討されることがあります。

抵当権とは?

抵当権とは、金融機関などの債権者が、債務者が所有する不動産(土地や建物など)を担保として設定し、債務者が返済不能になった場合にその不動産を売却して、優先的に弁済を受けることができる権利です。

抵当権は、金融機関が住宅ローンを組む際に、購入する不動産に対して設定します。

これにより、返済が滞った場合でも、金融機関は担保物件を競売にかけて回収することが可能となります。

抵当権は住宅ローンの融資実行時に設定され、完済後に抹消手続きが必要です。

無担保住宅ローンも存在しますが、借入額が少なく、金利が高いため一般的ではありません。

個人向けの即日融資可能な不動産担保ローン業者も存在する

「不動産担保ローン」でも、即日融資が可能な業者は存在します。

上記で紹介した業者の中の「日宝」は、公式サイトで即日融資が可能と記載されております。

申し込みをする際に、「即日融資希望」と伝えるだけでも担当者の対応が変わってくるので、必ず伝えるようにしましょう。

とはいえ、一般的に「不動産担保ローン」は融資まで1週間の時間を要しますので、手続きをスムーズに進めるためにも、必要な書類を揃えておくことが大切です。

個人向けの即日融資可能な不動産担保ローン業者をお探しの方は、以下の記事もご覧ください。

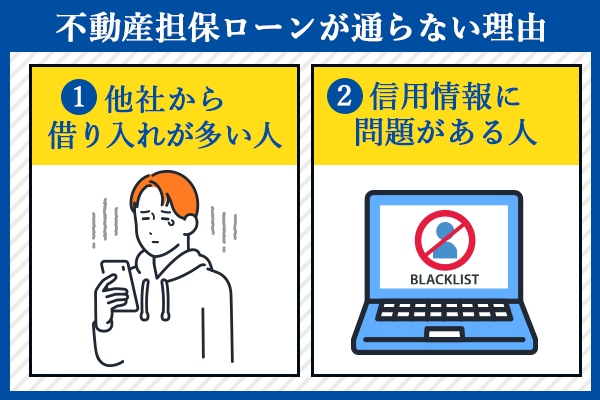

不動産担保ローンの審査が通らない理由は?返済能力や信用力に問題があるから

不動産担保ローンの審査が通らない理由は、以下の通りです。

- 他社からの借り入れが多く新たなローンの返済が困難と判断されるから

- 過去に住宅ローンの滞納歴など信用情報に問題があるから

- フリーターや非正規雇用など安定した収入源が無いから

金融機関は、申込者の返済能力を重視します。

安定した収入源がない場合や、すでに多額の借入れがある場合は、新たなローンの返済が困難と判断される可能性が高くなります。

また過去の返済トラブルなど信用情報に問題がある場合は、審査に大きな影響を与えます。

審査に通りやすい不動産担保ローンを探している方には「リースバック」がおすすめです。

すぐに審査に通りたい方は

ハウスマッチのリースバックがおすすめ!

リースバックの審査では、個人の信用情報の照会が行われないのが一般的です。

- 売却できる状態の物件であること

- 住宅ローンの残債が売却価格を上回っていないか

- 売却したい物件のエリア

リースバックで調達した資金の使途は自由であり、事業資金や生活資金など幅広いケースに対応できます。

\リースバックしたらあなたの家はいくら?/

不動産担保ローンの審査に通らないとお悩みの方は、以下の記事もご覧ください。

他社からの借り入れが多く新たなローンの返済が困難と判断されるから

不動産担保ローンの申込時点で、他の業者から借入れがある場合は、審査に通りにくい可能性があります。

その理由は、他社からも融資を受けている場合、追加で「不動産担保ローン」での借り入れを行うことで、借入残高の総額がさらに大きくなり、 債務者がローンを返済できなくなるリスクも増える、と判断されるのです。

しかし、担保する不動産の資産性の高さが評価され、他社から借り入れがあっても融資可能なケースもあるので、まずは相談してみましょう。

過去に住宅ローンの滞納歴など信用情報に問題があるから

不動産担保ローンの審査では、信用情報機関へ信用情報を照会するのが基本です。

貸金業法では借り手の返済能力を超えた貸付けを避けるために、独自に信用情報の照会を行っています。

過去のローンの借入額や延滞などの履歴が一定期間残されているため、何度も延滞をした履歴があれば審査に通らないことがあります。

フリーターや非正規雇用など安定した収入源が無いから

フリーターや非正規雇用など安定した収入がない場合、不動産担保ローンの審査が通りにくくなることがあります。

金融機関は、借り手が毎月の返済を確実に行えるかどうかを重視します。

そのため、フリーターや非正規雇用のような職業形態では、収入が安定していないと判断されることが多いです。

もしフリーターや非正規雇用であっても、安定した収入を証明するために、長期間同じ職場で働いていることや、副収入があることをアピールすることが有効です。

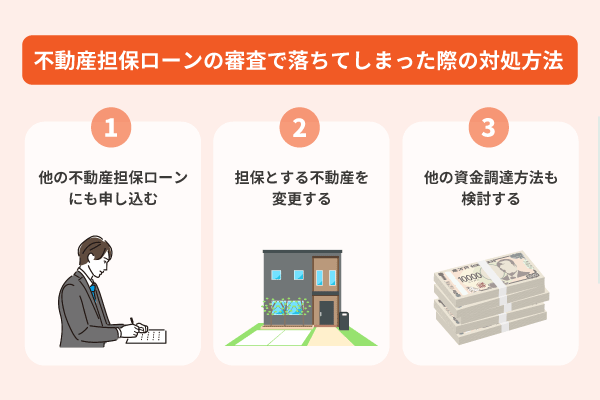

不動産担保ローンの審査で落ちてしまった際の対処方法

不動産担保ローンの審査で落ちてしまった際の対処方法は以下の通りです。

- 他の不動産担保ローンにも申し込む

- 担保とする不動産を変更する

- 他の資金調達方法も検討する

仮に、不動産担保ローンの審査に落ちてしまったとしても、不動産担保ローンが利用できないわけではありません。

審査に落ちた後の対処方法や他の資金調達方法についても紹介しているので、これから不動産担保ローンに申し込む方は、念のため把握しておきましょう。

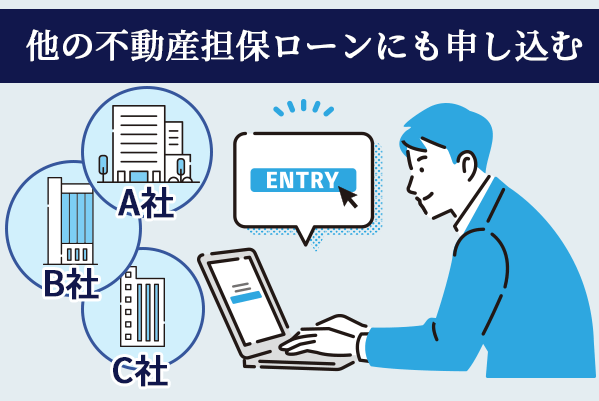

他の不動産担保ローンにも申し込む

不動産担保ローンの審査に落ちてしまった場合、他の金融機関にも申し込むことで再度チャンスを得ることが可能です。

各金融機関によって審査基準や担保価値の評価方法は異なるため、ある銀行で落ちた案件が別の金融機関では通ることも少なくありません。

特にノンバンク系や地方銀行など、異なるタイプの金融機関に目を向けることで、より柔軟な条件での審査に挑むことができます。

ただし、短期間に複数のローン申し込みを行うと信用情報に影響を与える可能性があるため、無理のない範囲で慎重に申し込みましょう。

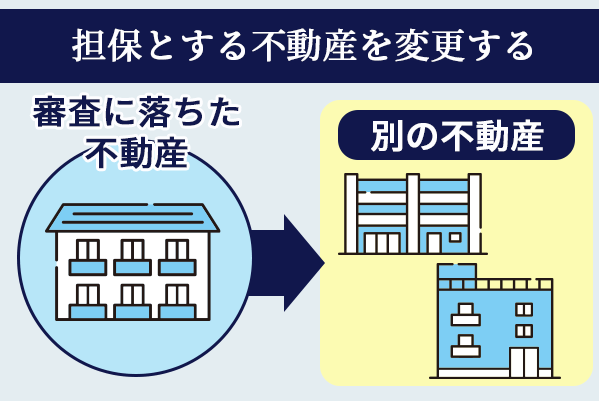

担保とする不動産を変更する

不動産担保ローンの審査に落ちた場合、担保として提供する不動産を変更するのも有効な対処方法です。

金融機関は不動産の立地や資産価値を厳しく評価するため、担保としての価値が不十分と判断されると審査に通らないことがあります。

別の不動産があれば、より高い評価が期待できる物件を担保に差し替えて再審査を受けることで、融資の可能性を高められます。

特に都市部やアクセスが良い場所に位置する不動産は、担保価値が高く見込まれやすいため、評価が低いとされた不動産に比べ、審査通過の期待が持てます。

建物、土地の評価は以下の計算式で算出できます。

建物の評価

建物の評価額 = 再調達費用 × 延床面積 × 残存年数 ÷ 法定耐用年数

土地の評価

土地の評価額 = 路線価 × 土地の面積(㎡)

路線価は「財産評価基準書|国税庁」で調べることができます。

他の資金調達方法も検討する

不動産担保ローンの審査に落ちてしまった場合、他の資金調達方法を検討することも選択肢の一つです。

他の資金調達方法には以下のような方法があります。

- 無担保ローン

- リースバック

無担保ローンは不動産を担保にする必要がなく、審査が比較的早いという利点があります。

ただし、不動産担保ローンよりも金利が高めで、借入額が少額になる可能性もあります。

不動産担保ローンの審査に落ちた方に特におすすめなのは、リースバックです。

リースバックとは、現在の不動産を売却しながらも、そのまま住み続けることが可能な資金調達方法です。

融資ではなく不動産の売却益で資金を調達する方法であるため、不動産担保ローンに比べて審査が厳しくありません。

また、売却によって得た資金を活用でき、生活環境を変えずに資金を確保できる点がメリットです。

状況に応じて適した方法を選ぶことで、資金調達の手段を広げましょう。

- まとまった資金を短期間で調達可能

- 資金の使用用途は自由

- 売却したことは周囲に知られない

すぐに審査に通りたい!すぐに現金化したい方は

ハウスマッチのリースバックがおすすめ!

▼不動産担保ローンとリースバックの特徴を比較

| リースバック | 不動産担保ローン | |

|---|---|---|

| 審査条件 | 通過しやすい | 通過しにくい |

| 現金化・融資 までの時間 | 最短当日融資が可能 | 最短1週間程 |

| 借り入れの有無 | なし | あり |

| 担保の設定 | 不要 | 必要 |

| 所有権 | 移転する | 移転しない |

\リースバックしたらあなたの家はいくら?/

不動産担保ローンを利用する際に気をつけておくべき業者の特徴

不動産担保ローンを利用する際に気をつけておくべき業者の特徴は、以下の2つが挙げられます。

- 法律の上限を超えた金利の不動産担保ローンを提示する

- 必ず借りられることを売りにしている

まず、法律の上限を超えた金利の不動産担保ローンを提示する業者へはリスクが高いため、注意が必要です。

また、必ず借りられる不動産のことを売りにしている業者は違法行為に繋がるリスクがあるため、避けましょう。

以下では、不動産担保ローンを利用する際に気をつけておくべき業者について、詳しく解説いたします。

法律の上限を超えた金利の不動産担保ローンを提示する

不動産担保ローン利用時には、高金利設定を行う違法業者への注意が必要です。

なぜなら、日本では貸金業法によって上限金利(年20%)が定められていますが、一部悪質な業者はこの上限を超える金利条件で融資契約を結ぼうとするためです。

このような業者と契約すると、多額の返済負担となり最悪の場合返済不能状態に陥るリスクがあるため、契約前には必ず提示された金利条件や手数料について詳細確認してください。

また、不明点については専門家(弁護士や司法書士)へ相談することも有効です。

さらに、日本貸金業協会など公的機関への登録状況も確認し、安全性を確かめましょう。

必ず借りられることを売りにしている

「必ず借りられる」を強調する不動産担保ローン業者には重大なリスクが潜んでいます。

- 法外な手数料の請求

- 違法金利の設定

- 過剰な担保評価

このような広告文句は、実際には「審査基準を大幅に緩和している」または「違法行為を含む可能性がある」という危険信号です。

一般的に、不動産担保ローンには必ず審査が存在し、金融機関は不動産価値だけでなく申込者の収入状況や返済能力を厳格にチェックします。

例えば、年収800万円の方が年間280万円を超える返済計画を立てると、返済比率が35%を超え審査に通らないケースが典型的です。

信用情報のキズが原因で審査が通らないときの対処方法

信用情報のキズが原因で審査が通らないときの対処法は、以下の4つです。

- ファクタリングを利用する

- クレジットカードのキャッシング枠を利用する

- すぐに売却できるものを現金化する

- 公的機関に相談する

まず、ファクタリングやクレジットカードのキャッシング枠を利用し、資金を手に入れる方法が挙げられます。

また、すぐに売却できるものを現金化することも方法の1つです。

さらに、資金を確保できない場合は公的機関に相談することで解決できる場合があります。

以下では、信用情報のキズが原因で審査が通らないときの対処法について、詳しく解説いたします。

ファクタリングを利用しすぐに資金を手に入れる

ファクタリングは売掛債権を現金化する資金調達手法で、特に信用情報に問題がある場合や緊急資金が必要な際に有効な選択肢です。

| メリット | デメリット |

|---|---|

| 即日対応可能 負債扱いにならない 信用情報に依存しない | 手数料が高額になる 売掛先の信用力によって条件が異なる |

この方法では、商品やサービスの提供後に発生する「売掛金」をファクタリング会社に買い取ってもらうことで、入金日前に資金を調達できます。

主に2社間ファクタリング(売掛先に通知なし)と3社間ファクタリング(売掛先の承諾が必要)の2種類があり、手数料は前者が10~30%、後者が1~9%が相場です。

ただし注意点として、手数料が高額になるケースや、売掛先の信用力によって条件が変動するリスクがあります。

そのため、資金調達を検討する際は、複数のファクタリング会社から見積もりを取り、手数料や契約条件を比較することが重要です。

クレジットカードのキャシング枠は審査なしで現金を得られる

クレジットカードのキャッシング枠は、事前に審査が完了して利用可能枠が設定されている場合、追加審査なしで即日現金化できる手段です。

| 利用条件 | 注意点 |

|---|---|

| 事前審査の必要性 | 新規でキャッシング枠を追加する場合やカード自体を発行する際には、収入証明書や信用情報の審査が必須 |

| 金利負担 | 年15~18%程度の利息が発生(例:10万円を30日間借りた場合、約1,200~1,500円の利息) |

| 利用可能額の制限 | ショッピング枠とキャッシング枠が共有されている場合、買い物利用分がキャッシング可能額を圧縮する可能性 |

ただし、これは「新規でキャッシング枠を設定する際の審査」と「既存枠内での利用」を区別する必要があります。

例えば、総利用可能枠50万円のカードでキャッシング枠30万円が設定済みの場合、この範囲内であればATMやオンラインで即時借り入れが可能です。

即日資金が必要な場合、既存のキャッシング枠を活用する際は、返済計画を厳密に立てることが重要です。

特にリボ払い選択時は利息計算シミュレーションを活用し、無理のない返済スケジュールを組む必要があります。

すぐに売却できるものを現金化する

緊急で現金が必要な場合、手元にある不要な物品を売却して現金化する方法は、最も手軽でリスクの少ない選択肢の一つです。

- 売買する物品を選定

- 買取業者を選ぶ

- 査定を受ける

まず、自宅にある不要な物品を整理し、価値がありそうなものを選び、特に未使用品や状態の良い商品は高値がつきやすいです。

リサイクルショップやオンライン買取サービスを利用し、最近では、査定から入金までオンラインで完結するサービスも増えており、利便性が向上しています。

複数の業者で査定を受け、最も高い価格を提示した業者に売却し、査定額は業者によって異なるため、比較することが重要です。

特に、スマホやパソコン、タブレットなどの電子機器やブランド品、貴金属、家電製品などは需要が高く、即日現金化が可能なケースが多いです。

資金を確保できない場合は公的機関に相談する

資金調達が困難な場合、公的機関を活用することで解決の糸口が見つかります。

| 相談時のポイント | 詳細 |

|---|---|

| 事前準備 | 資金繰り表や事業計画書を持参し現状を明確に伝える |

| 継続的フォロー | 定期的な面談で経営改善プランを共有 |

| 複数機関の活用 | 異なる支援制度を組み合わせて総合的な解決を図る |

主な相談先として、日本政策金融公庫や中小企業支援センター、社会福祉協議会などが挙げられます。

日本政策金融公庫では、民間金融機関で断られた企業向けに「セーフティネット貸付」を提供し、無担保・低金利での融資が可能です。

中小企業支援センターでは、資金繰り改善策や補助金制度の案内を受けることができ、専門家による個別相談も実施されています。

公的機関の最大の強みは、営利を目的としないため、民間金融機関では難しい柔軟な対応が可能な点です。

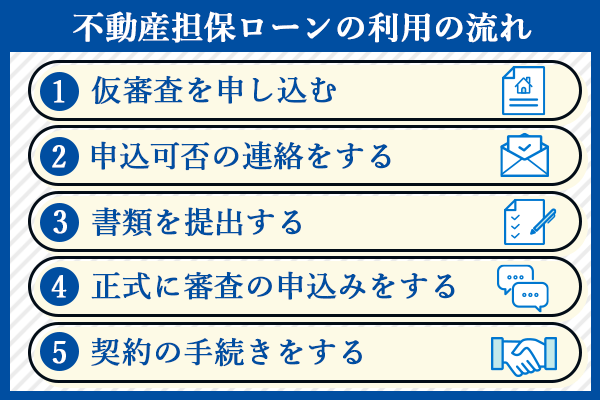

不動産担保ローンの利用の流れ

不動産担保ローンの利用の流れは以下になります。

それぞれの工程について、具体的に解説致します。

詳しい順序は金融機関によって異なりますが、基本的な流れは同じであるため、前もって準備を進めておきましょう。

仮審査の申し込みをする

不動産担保ローンを利用するために、最初に金融機関に対して仮審査の申し込みを行います。

申し込み時には、担保にする不動産の情報、個人情報や所得、希望する融資額などの基本的な情報が必要になり、金融機関はこれらの情報を元に、審査を行い借入できるかどうか判断します。

以前は仮審査の申し込みも店舗にて行われることが多かったですが、最近ではオンラインで仮審査を申し込めるところも多くなっています。

また、仮審査を通過したとしても、本審査も問題なく通過できるとは限りません。

あくまでも、仮審査は本審査の前段階であるため、必ずしも融資が認められたというわけではないことを注意しておきましょう。

申込可否の連絡をする

仮審査が終了すると、金融機関から申込可否の連絡があります。

審査に通過した場合は、正式な申込み手続きに進むことができ、審査落ちした場合は、理由を確認して改善できるかを担当者と相談するようにしましょう。

希望金額や借入期間を変更することで融資を受けられるようになるケースもあるので、すぐに諦めないようにしてください。

書類を提出する・準備する

正式な本申込手続きに進むと、書類を提出する必要があります。

身分証明書(運転免許証やパスポート)や、収入証明書(源泉徴収票や給与明細)、住民票などを提出します。

必ず必要な書類は以下の9枚です。

- 印鑑証明書

- 固定資産評価証明書

- 不動産登記簿謄本

- 登記済権利証(登記識別情報)

- 公図

- 地積測量図

- 建物図面

- 建築確認通知書

- 資産証明

金融機関によっても必要書類は異なりますが、上記の書類を準備するようにしてください。

正式に審査の申込をする

提出した書類を元に、正式な審査が行われます。

審査内容は、担保に入れる不動産の評価や信用状況、収入状況の確認です。

審査される内容は以下です。

- 収入(安定した収入があるか)

- 勤続年数(法人の場合は事業年)

- 年齢(完済時年齢)

- 他社からの借入状況

- 過去の返済履歴(滞納したことはないか)

上記の審査に一般的に1週間かかることが多く、不動産の評価に時間がかかれば審査にかかる時間も増えていくケースがあります。

契約手続きをする

正式な審査に通過したら、金融機関と契約をします。

契約書には、返済が遅れた場合のペナルティや担保物件の権利など重要事項が記載されています。

一般的には、契約書を金融機関側で用意されますが、署名・押印する前に、必ず契約内容を確認するようにしてください。

借入額・金利・返済期間・返済方法の詳細を決め、契約書を締結したら手続き完了となります。

契約締結が完了したら、指定の口座に融資金が振り込まれます。

不動産担保ローンに関するよくある質問

不動産担保ローンに関するよくある質問を紹介します。

- 不動産担保ローンは年収の何倍まで借りられますか?

- 家を担保にローンを組んだ場合、いくら借りられますか?

- 不動産担保ローンはどのくらいで融資されますか?

不動産担保ローンの申し込みを検討している方は是非参考にしてください。

不動産担保ローンは年収の何倍まで借りられますか?

不動産担保ローンで借りられる金額は、一般的には年収の3倍から5倍が目安とされています。

| 年収 | 借入可能額の目安 |

|---|---|

| 400万円 | 1,200万円~2,000万円 |

| 500万円 | 1,500万円~2,500万円 |

| 600万円 | 1,800万円~3,000万円 |

ただし、この金額は一律ではなく、借り手の信用情報や担保となる不動産の評価額など、複数の要因によって決まります。

金融機関によって年収比ではなく、毎月の返済額が年収に対してどの程度負担になるかを基準に審査を行う場合もあるため、借り入れの際には、金融機関と詳細に相談し、自分の状況に合った融資額を決定することが重要です。

家を担保にローンを組んだ場合、いくら借りられますか?

家を担保にローンを組む場合、融資額は家の評価額に大きく依存します。

一般的には、評価額の50%から70%が融資限度額とされます。

| 物件の評価額 | 融資限度額の目安(評価額の50%~70%) |

|---|---|

| 2,000万円 | 1,000万円~1,400万円 |

| 3,000万円 | 1,500万円~2,100万円 |

| 4,000万円 | 2,000万円~2,800万円 |

都心にある新しい物件や人気のあるエリアに所在する不動産は高評価を受けやすく、高額な融資を受けられることが多いです。

しかし、築年数が古い物件や、交通アクセスが不便な場所にある不動産は、評価が低くなりがちで、その分融資額も減少します。

不動産担保ローンはどのくらいで融資されますか?

不動産担保ローンの融資申し込みから着金までには、通常1ヶ月から2ヶ月程度の時間がかかります。

| ステップ | 所要時間 |

|---|---|

| 申請書類の準備 | 1~2週間 |

| 不動産の評価 | 2~4週間 |

| 審査および契約手続き | 1~2週間 |

| 総合計 | 4~8週間 |

特に、初めて不動産担保ローンを利用する場合は、書類の不備や手続きの遅れが生じやすいので、余裕を持って準備することが重要です。

融資を急ぐ場合は、事前に必要な書類を揃え、スムーズな手続きが進むよう金融機関と密に連絡を取ることが大切です。

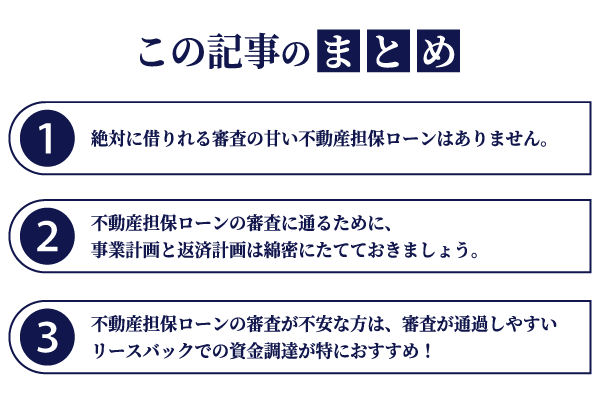

必ず融資を受けられる不動産担保ローンはない

不動産担保ローンには、絶対に借りられる業者は存在しません。

そのため、「比較的融資を受けやすい不動産担保ローン12選」を参考に、あらゆる業者を比較することがおすすめです。

「比較的融資を受けやすい不動産担保ローン12選 」は以下になります。

- AGビジネスサポート

- セゾンファンデックス

- アサックス

- ファンドワン

- つばさコーポレーション

- 日宝

- 三鷹産業

- トラストホールディングス

- マテリアライズ

- 総合マネージメントサービス

- 東京スター銀行

- 関西みらい銀行

不動産担保ローンでは、不動産を担保することにより、無担保ローンでは借りられない高額な資金を調達することが可能です。

資金用途の自由度は高く、事業資金や大きな出費が出たときなどに利用することができます。

また、不動産担保ローンは、不動産を担保に入れることが前提なので、返済能力や個人の信用力は他の大手金融機関ほど重要視されないので比較的審査に通りやすくなります。

しかし、審査に通りやすいからと言って必ず融資を受けられるわけではありません。

審査が不安な方は、先に「リースバック」を利用するのがおすすめです。

▼不動産担保ローンとリースバックの特徴を比較

| リースバック | 不動産担保ローン | |

|---|---|---|

| 審査条件 | 通過しやすい | 通過しにくい |

| 現金化・融資 までの時間 | 最短当日融資が可能 | 最短1週間程 |

| 借り入れの有無 | なし | あり |

| 担保の設定 | 不要 | 必要 |

| 所有権 | 移転する | 移転しない |

すぐに審査に通りたい!すぐに現金化したい方は

ハウスマッチのリースバックがおすすめ!

\リースバックしたらあなたの家はいくら?/