念願の持ち家を購入できて嬉しい反面、住宅ローンの借入を後悔する方は少なくありません。

将来的に返済に行き詰まるケースの多くは、購入時の「想定不足」が原因です。「特に深く考えずに住宅ローンを組んでしまった」という方は、意外と多いのが現状です。

ただし、もしも返済に行き詰まる日が来ても諦める必要はありません。銀行への相談や乗り換え、さらには今の家に住み続けながら資金を確保できる「リースバック」など、状況を改善する手段は残されています。

この記事では、住宅ローンで後悔しやすい人の傾向の紹介や、無理のない返済を継続するためのポイント、万が一の際の対処法について解説します。

リースバックなら自宅を売却して

そのまま同じ家に住める

リースバックなら

ハウスマッチがおすすめ

ハウスマッチはリースバック専門の一括査定サイトです。

最大10社の査定が可能で、1分で査定結果を完了することができます。

47都道府県の物件に対応しており、古い家の査定ももちろん可能です。

| 対応地域 | 47都道府県 |

| 査定費用 | 無料 |

| 査定にかかる時間 | 最短1分 |

| 査定社数 | 最大10社 |

住宅ローンは返済期間が長い

昔は住宅ローンは10年から15年で返済するのが一般的でしたが、現在では住宅ローンの返済期間は長くなっています。

返済期間35年が標準である「フラット35」の登場が、今では長期返済へと流れを変えました。

35年以上の返済期間を設定すると、定年退職後も返済が続き、現役の時と同じような返済を続けていくと、生活が圧迫されます。

退職金をあてにして完済を検討している方もいると思いますが、近年の不景気では退職金が少なくなり、完済できずに年金や貯蓄から返済していくことになります。

住宅ローンは35年と返済期間が長いメリットがありますが、その反面、返済期間中に収入が減ったりすると、支払いが難しくなってしまいます。

返済期間が長い分、様々なトラブルを想定し、計画的に返済していくことが大切です。

住宅ローンで後悔する人の特徴

住宅ローンで後悔する人の特徴は以下です。

- 勢いで家を購入してしまう

- 収入に合った購入をしていない

- 返済期間を短く設定している

- 年収が上がり続けると思っている

- 無計画に繰り上げ返済をする

- 定年時の残高を考えていない

それぞれの特徴について解説していきます。

勢いで家を購入してしまう

周りの人たちが、マイホームを購入してるのを見て、「自分たちも欲しい」と思い、勢いで購入して後悔する人も多いです。

住宅ローンのメリット、デメリットも理解せずに無計画で購入しているケースです。

周りも住宅ローンで家を購入してるから、自分も購入できると過信して勢いで購入して後悔してる人は多いです。

収入に合った購入をしていない

自分の収入とみあってない高額な家を購入して後悔してる人もいます。

背伸びして高額な家を購入する方も多く、万が一審査に通っても返済利率が高く、支払いが難しくなるケースもあります。

住宅ローンの他にも教育費の負担が大きかったり、住宅ローンと並行で老後資金を貯めていかなければならなかったりするので、借入額は総合的に判断しなければなりません。

住宅ローンの理想的な返済比率は手取り収入の20%、最大でも25%にとどめておくことで、毎月の生活に大きな負担はなく返済していくことができます。

マイホームは大きな買い物のため金銭感覚が麻痺して、少しでも良いものをと奮発したのが原因です。

住宅ローンを組む際は、自分の毎月の収入の20%〜30%がローンの返済になるようにしましょう。

返済期間を短く設定している

早く返済したいと考えて返済期間を短くして、毎月の返済負担は重くなっている人もいます。

返済期間は、最初から短く設定してしまうと後から長くすることは原則としてできません。

返済期間中に、子供の教育費用や、育児のために共働きができなくなったなど、様々な出費が増えたりすることがあります。

なのでローン契約時の目先の状況で返済期間を短くしないようにしましょう。

住宅ローンは、できるだけ長く組んでおき、短くしたいのであれば繰上返済によって自分で短くするのがおすすめです。

年収が上がり続けると思っている

年収が上がることを見込んで、無理をして借入額を増やしてしまう人がいます。

先の景気や社会情勢はを予測するのは困難で、年収が思ったよりあがらず、住宅ローンの返済が生活を圧迫することになります。

もし順調に年収があがった場合には、自宅を売却して住み替えることもできます。

なので、住宅ローン契約時の年収をベースに無理なく借入額を判断するようにしてください。

無計画に繰り上げ返済をする

繰り上げ返済とは、毎月の返済額とは別にまとまったお金を支払えば、そのぶん返済期間を短縮したり、毎月の返済額を減らしたりできます。

無計画に繰り越し返済すると、出産費用や子どもの教育費用など将来のイベントで発生する出費に対応できなくなる恐れがあります。

手元に現金がなくなり、思わぬ出費に対応できなくなるので注意が必要です。

将来のライフプランを考え、無理のない繰り上げ返済をするようにしましょう。

定年時の住宅ローンの残高を考えていない

住宅ローンを組む際に定年時の残高を考えていない人が多く、定年間際に後悔する人もいます。

「住宅ローン」では、完済年齢80歳くらいを上限に設定されています。

たとえば「42歳で35年ローンを組んで77歳完済」のように、ローンを組み始める年齢が遅遅い人や、返済期間が長かったりすると、老後の返済が苦しくなることがあります。

年金は支給されるが、住宅ローンの支払いで貯金を切り崩したり、最悪の場合、住宅ローンで生活が圧迫され「老後破産」してしまうケースも少なくありません。

そうならないためにも、繰り上げ返済などで定年時の住宅ローン残高を減らしておくのが大切になります。

住宅ローンは定年を迎え、退職するまでにきっちり完済していることが理想です。

住宅ローンの返済を延滞するリスクについて

住宅ローンの返済を滞納すると、最終的に家が競売にかけられ家を失うリスクがあります。

住宅ローンを滞納すると遅延損害金が発生し、請求書が届きます。

61日以上の延滞、または3回目の支払い日を超える延滞でブラックリストに入り今後の生活に大きな悪影響が出る可能性があります。

ブラックリストに入ってしまうと、クレジットカードが作れなかったり、新たな借り入れができないなどのリスクがあります。

また、6か月以上滞納すると、自宅が差し押さえられ、競売にかけられてしまいます。

自宅が競売にかけられてしまうと、自宅を売却されるので住む場所が無くなってしまいます。

引っ越し費用や準備期間も与えられず、新しい家を探さなくてはならないので、より生活が厳しくなることがあります。

このように住宅ローンを滞納してしまうと様々なリスクがあります。

滞納しないように計画的な返済を行わなくてはなりません。

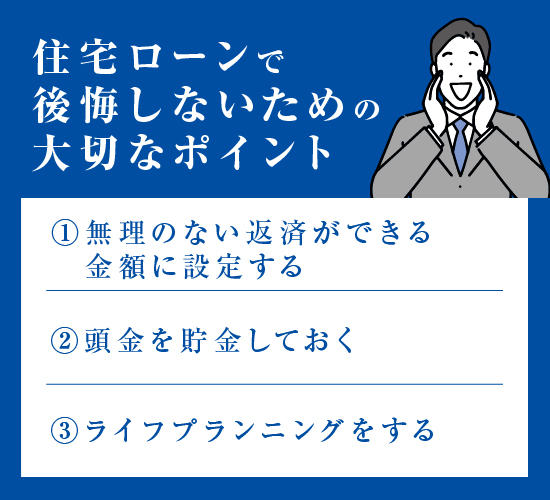

住宅ローンで後悔しないための大切なポイント

住宅ローンで後悔しないための大切なポイントは以下です。

- 無理のない返済できる金額に設定する

- 頭金を貯金しておく

- ライフプランニングをする

それぞれのポイントを解説していきます。

無理のない返済できる金額に設定する

住宅ローンの契約時は、無理なく返済できる金額であっても、収入が減ったときや支出が増えたときには厳しくなるかもしれません。

共働きを前提として返済額を決定してる場合も、育児により共働きができなくなるケースもあるので注意が必要です。

また、住宅を保有してると固定資産税や都市計画税などの税金の支払いもあるので考えて置かなければなりません。

マンションの場合では、管理費や修繕積立金のコストがかかるので、住宅ローンを契約する際には考慮する必要があります。

妊娠や出産、事故、病気などのさまざまなケースを想定して、無理なく返済できる金額に設定するようにしましょう。

頭金を貯金しておく

頭金を支払うことにより、ローンの借入額を減らすことができ、月々の返済額と総返済額を抑えられるというメリットがあります。

頭金を払うことで、住宅ローンの審査も通りやすくなり、借入額が少ないので金利も安く抑えることが可能です。

そのことから、毎月のローン返済額をおさえられるので、住宅ローンの返済で生活が困難になるという事態を防ぐことができます。

頭金を多く用意できれば、後々の返済の負担が軽くなります。住宅ローンの契約時までに計画的に貯金をするようにしましょう。

ライフプランニングをする

住宅ローンを組むときは将来のライフスタイルをよく考えるようにしましょう。

主なポイントは以下です。

- 家族構成の変化(子育て)

- 共働き期間などの転職をするなど収入の変化収入の変化

- 何歳まで仕事をするか

- 教育費など支出がかさむ時期について

将来的に収入が減る時期や支出が増える時期を把握しておきましょう。

住宅ローンは一時的な支払いで終わるものではないため、10年〜30年先の変わっていくライフスタイルにも対応できるゆとりを残しておくことが大切です。

しっかりライフプランを計画したうえで、住宅ローンを利用するようにしてください。

住宅ローンで後悔したときの対処法

住宅ローンで後悔した時の対処法は4点です。

- 銀行に相談する

- 住宅ローンの借り換えを行う

- 違う物件へと買い替える

- リースバックを利用する

もう既に住宅ローンで後悔している人もいるかとは思いますが、まだ持ち直すことは可能です。

対処法に関して詳しく解説しているので、是非参考にしてみてください。

銀行に相談する

住宅ローンの返済が厳しく、後悔している場合は、銀行に返済期間を伸ばすことができないのか相談してみることをおすすめします。

返済期間を延長すれば、毎月の返済額を減らすことができます。

ですが、返済期間を延長するにはデメリットももちろんあります。

総返済額が増える

完済年齢が上がる

金利負担が大きくなる

返済期間を伸ばすと金利が上がってしまうため、結果的に総返済額は増額されてしまいます。

また、返済期間を伸ばせば、もちろん完済年齢も上がってしまうため、病気などで働けなくなってしまうリスクが有ることも考えておかなくてはなりません。

こういったデメリットも理解した上で銀行に相談してみるのが良いでしょう。

住宅ローンの借り換えを行う

借り換えも住宅ローンの地獄から抜け出す一つの対処法です。

住宅ローンを借りた当時よりも、金利が下がったことによって、今よりも金利の高いローンを契約しているという方も多いかと思います。

借り換えによって金利を1%下げれば、総返済額を数百万円も減らすことができます。例えば、3,000万円のローンを35年返済する場合、金利を1%下げると、総返済額は約70万円も減ります。

ですが、借り換えには、審査が必要であり、手数料がかかってしまうデメリットもあります。

- 審査がある

- 手数料がかかる

- 金利が上昇するリスク

また、総返済額は減らすことが出来ても、月々の返済額はあまり変わらないというパターンもあります。

そのため、少しでも月額の負担を減らしたいという方にはおすすめの対処法です。

違う物件へと買い替える

違う物件へと買い替えることも住宅ローンの負担を軽減する対処法です。

住んでいる物件を売却し、今よりも安い物件へと買い替えれば、大幅に月々の返済額を下げられる可能性があります。

また、物件によっては住宅ローンの控除を受けられる可能性もあり、更に住宅ローンの負担を軽減することが出来ます。

- 住宅ローンの返済期間が10年以上あること

- 床面積が50m2以上

- 床面積の50%以上が居住用であること

- 2以上の住宅を保有している場合は主な居住用であること

住宅ローンの借り換えでは、金利を下げることで返済額を軽減する仕組みですので、大幅に負担を減らすことは難しいですが、物件の買い替えであれば、大幅に減らすことが可能ですので、検討してみることをおすすめします。

リースバックを利用する

住宅ローンの負担を大幅に減らしたいが、今の家から移り住みたくないという方には、リースバックがおすすめです。

リースバックでは、所有する物件を売却し、賃貸としてそのまま同じ物件に住むことが出来るという仕組みです。

所有県はリースバック業者に移りますが、毎月家賃を払い続ければ、契約期間は住み続けることが可能ですので、特に住宅ローンの返済が苦しいと感じている方におすすめの対処法です。

リースバックの流れは以下の通りです。

- 査定依頼を行う

- まずは簡単な査定を受ける

- 不動産会社によって現地調査が行われる

- 不動産売買契約を締結する

- 残金決済・賃貸借契約を締結する

- 賃貸での居住に切り替わる

リースバックなら

ハウスマッチがおすすめ

ハウスマッチはリースバック専門の一括査定サイトです。

最大10社の査定が可能で、1分で査定結果を完了することができます。

47都道府県の物件に対応しており、古い家の査定ももちろん可能です。

| 対応地域 | 47都道府県 |

| 査定費用 | 無料 |

| 査定にかかる時間 | 最短1分 |

| 査定社数 | 最大10社 |

まとめ

住宅ローンで後悔しないようにするには、将来を見据えた返済計画が大切になります。

本記事では、「住宅ローンで後悔する人の特徴」や「住宅ローンで後悔したときの対策」を紹介しました。

住宅ローンで後悔してるのであれば、早めに対策することで負担を和らげることができます。

返済が困難になった場合は、滞納して競売にかけられて自宅を失う前に「リースバック」を利用して毎月の返済を軽減することがおすすめです。

そこでおすすめなのが、一度で最大10社に一括査定(最大10社)ができる【ハウスマッチ】です。

一括査定を行う事で、一番条件が良いところを判断でき、実績豊富な専門スタッフと直接やり取りすることができるので、無駄な労力をかけることなく短期間でリースバック契約を行なうことができます。

これからリースバックの利用を検討してる方は、【ハウスマッチ】の利用をおすすめします。