家のローンが残っていることで売却を諦めてしまうかもしれませんが、ローンが残っている状態でも家を売ることが可能です。

この記事では、ローンが残っている家を売る際の確認することや売却成功のコツを解説しています。

また、オーバーローンで家を売るポイントについても紹介しますので、ローンが残っている家を売ることを検討されている方は、この記事を参考にしてください。

ローン中の家を売る際に確認する項目

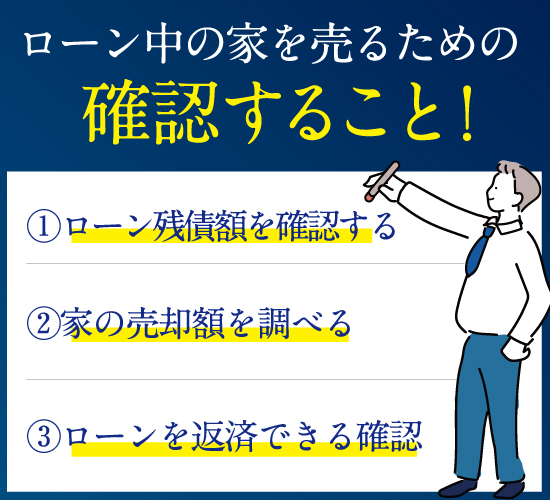

ローン中の家を売る際に確認するべきことは、大きく分けて3つあります。

- ローン残債額を確認する

- 家の売却額を調べる

- ローンを返済できるか確認

これからローン中の家を売ろうと検討している方は、これらの項目を確認するようにしましょう。

ローン残債額を確認する

家を売却することを決めたら、最初に現在のローンの残債を調べてください。

残債とは返済中のローンの金額のうち、まだ返済できていない残高のことです。

自分でローン残債を確認する方法は以下の通りです。

- 郵送されてきた返済予定表を確認

- 残高証明書を確認

- Webサイトで確認

- 金融機関の窓口で確認

それぞれの確認方法について解説します。

郵送されてきた返済予定表を確認

住宅ローンの残高は、住宅ローンを契約した金融機関から最初に郵送されてきた返済予定表で確認できます。

返済予定表とはボーナス返済分を含めて、どのようなタイミングでどのくらいの金額を返済していくのかわかりやすく記載されている書類です。

住宅ローンを見直す際にも役立つため、返済予定表はきちんと保管しておきましょう。

残高証明書を確認

住宅ローンの残高は、確定申告用に金融機関から郵送されてくる残高証明書で確認できます。

残高証明書は年末調整や確定申告の際に必要な書類であり、住宅ローン控除を受けるためにも必要です。

これらが、金融機関から郵送されるタイミングは、毎年10月下旬頃で、残高証明書を紛失した際は金融機関の窓口で再発行できますが、通帳や本人確認書類を用意しなければなりません。

Webサイトで確認

住宅ローンを契約した金融機関の窓口で残高証明書を発行してもらえば、住宅ローンの残高を確認できます。

ただし、店舗の営業時間内に行かなければならない制約があったり、該当する支店でないと手続きできなかったりするケースもあるので、契約している金融機関のホームページを見て確認しましょう。

金融機関の窓口で確認

多くの金融機関では、様々な手続きがインターネット上で行えるインターネットバンキングサービスを提供しています。

住宅ローンを契約した金融機関のネットサービスに加入しているなら、Webサイトから住宅ローンの残高を確認できます。

家の売却額を調べる

ローン残債を把握できたら、次は売却価格の調査をします。

ローン中の土地および家を売る場合は、売却価格を知らなければ適切な値段で売却できません。

家の売却価格を調べるためには、不動産会社の査定を受けましょう。

査定のポイントは、複数の不動産会社に査定を依頼することです。

複数の見積もりを比べることで、相場より安く売却してしまうことを防げます。

ローンを返済できるか確認

家を売るときには住宅ローンを完済できるか判断するためにシミュレーションを行いましょう。

住宅ローンを完済できるかどうかを判別するためには、まずローンが「アンダーローン」あるいは「オーバーローン」のどちらであるかを判断することが必要です。

なお、ローン中の家を売るとき、ローンの残高が家の評価額(売却額)を上回る状態のことを「オーバーローン」と言います。

逆に、ローンの残高が家の評価額を下回る状態のことを「アンダーローン」と言います。

アンダーローンの家を売る方法

アンダーローンの場合は、通常のパターンで家を売るケースと同じ方法で家を売ることができます。

ここでは、家を売った際にローン残債を完済できる「アンダーローン」の状態で家を売る方法を解説します。

売り先行

今の家を売った後に新居を探す方法を「売り先行」と言います。

家の売却価格が決まった後に新居探しを始めるため、資金計画が立てやすいメリットがあります。

売り先行で家を売る流れは、下記の通りです。

| 【売り先行で家を売る流れ】 ローン残債を確認する ↓ 家の査定を受ける ↓ 家の売却活動を始める ↓ 買主が見つかったら売買契約を結ぶ ↓ 新居探し・引っ越しをする ↓ 引き渡し日に家を引き渡し、ローン完済手続きをする |

買い先行

住み替えの資金に余裕があって、かつ新居探しにこだわりがあるのならば、「買い先行」がおすすめです。

買い先行とは家を売る前に新居を探すことです。

新居を探すための時間が確保できるので、条件を妥協せずに新居を決められます。

以下は、買い先行で家を売る流れです。

| 【買い先行で家を売る流れ】 新居を探す ↓ 新居購入費用として住宅ローンなどを借り入れ、新居の代金を決済する ↓ 家の査定を受ける ↓ 家の売却活動を始める ↓ 買主が見つかったら売買契約を結ぶ ↓ 引っ越しをする ↓ 家の売却代金を受け取り、今の家のローンの完済手続きをする |

オーバーローンで家を売る方法

これまでローン返済中の家の売却を成功させるコツを紹介してきました。

しかし、これらを実践しても家の売却資金でローンを完済できないケースも考えられます。

以下の通り、家の売却資金でローンを完済できない「オーバーローン」時の対処法を3つ紹介します。

- 手持ち資金で補填する

- 住み替えローンを利用する

- 任意売却を検討する

手持ち資金で足す

家の売却資金で足りなかった分を手持ち資金で完済するという方法があります。

金融機関からローンを組んだり借金をしたりすると、金利を負担しなければなりません。

そのため、借金をせずに自分の預貯金など自己資金内で支払うのが最もおすすめです。

住み替えローンを利用する

住み替えローンを利用するという方法もあります。

「住み替えローン」とは、家の買い替えをする際、購入する物件の住宅ローンに加えて、返済しきれなかったローン残債を上乗せした状態で借りるローンのことです。

ただし、この場合は借り入れの金額が大きくなります。

そのため、住み替えローンは通常の住宅ローンに比べて審査が厳しくなる傾向があることに注意してください。

任意売却を行う

最後に、任意売却という方法を紹介します。

任意売却とは、住宅ローンの返済ができなくなった際に、金融機関から特別に合意を得て不動産を売却する方法です。

金融機関に相談したうえで返済が難しいと判断された場合に、任意売却が認めてもらえる可能性が高くなります。

売却資金だけでローンが完済できない場合には、売却後のローン残債の返済のスケジュールについても金融機関と合意する必要があります。

ローン中の家を売るのにかかる費用と税金の節約方法

ローン中の家を売るのにかかる費用と税金の節約方法は以下の通りです。

- 売りと買いのタイミングを合わせる

- 税金特例を利用する

- アンダーローンで利用できる税金特例

- オーバーローンで利用できる税金特例

- ローン一括返済はネットで行う

それぞれの方法について解説します。

売りと買いのタイミングを合わせる

住み替えでローン中の家を売る場合は、できるだけ「売り」と「買い」のタイミングを合わせるように意識しましょう。

特に「買い先行」の場合は、新居の購入タイミングから家が売れるまでの期間は、新居と現在住んでいる家のローンを2つとも負担しなければなりません(ダブルローン状態)。

税金特例を利用する

家の売却時にかかる税金のうち、金額が大きくなるのが「譲渡所得」です。

譲渡所得税とは、家を売って出た利益(=譲渡所得)にかかる所得税・住民税の総称です。

譲渡所得税の税率は家の所有期間によって変わります。

所有期間が5年以下だと税率は約20%、5年超だと約40%です。

譲渡所得税は利益に対してかかる税金であるため、家の売却によって損失が出た場合は税金の還付金を受けられる可能性があります。

アンダーローンで利用できる税金特例

家の売却によって利益が出た場合にも、以下のように適用できる特例や控除があります。

- 3,000万円特別控除

- 住宅ローン控除

- 10年超所有軽減税率の特例

マイホームを売却して売却益が出た場合の代表的な特例が「3,000万円特例控除」です。

名前の通り、収入金額(譲渡価格)から3000万円を差し引ける特例となります。

控除を受けることによって、課税対象になる金額が減るため、支払う税金が少なくなります。

オーバーローンで利用できる税金特例

一定の要件を満たすマイホームを売却して売却損が出た場合に使えるのが、損益通算という特例です。

損益通算とは売却損分を他の所得と合算して支払う税金を減らせる制度です。

損益通算の対象となる項目は「不動産所得」「事業所得」「山林所得」「譲渡所得」となります。

家を売却したことによって損失が出た場合は「譲渡損失」と言って、売却で損をした分だけ譲渡損失を計上できます。

譲渡損失で発生したマイナスは他の所得と合算が可能です。

例えば、事業所得が1,000万円ある場合は譲渡損失を合算し、譲渡損失でマイナスになった分を合算して相殺ができます。

損益通算は3年以内であれば過去の所得も適用対象です。

ローン一括返済はネットで行う

ローンの一括返済をするには、インターネットからの申し込みがおすすめです。

住宅ローンの繰り上げ全額一括返済をする場合は銀行の窓口から申し込むと3万円前後の事務手数料を負担する必要があるため、インターネットの方がお得に返済することができます。

ローン中の家をスムーズに売るポイント

ローン中の家をスムーズに売るポイントは以下の通りです。

- 需要がある売却時期に売る

- 実績豊富な不動産会社を選ぶ

- 売り先行で行う

それぞれのポイントについて紹介していきます。

需要がある売却時期に売る

家を売却するタイミングによっては、多くの時間がかかることがあります。

おすすめの売却時期は以下の時期です。

| 【家の需要がある売却時期】 新生活が始める1〜3月 転勤が増える9〜11月 |

このように、季節によって変化する家の需要に気を付けながら売却するとよいでしょう。

実績豊富な不動産会社を選ぶ

スムーズな売却には不動産会社の選択が重要です。

家の売却活動をする際は、主に不動産会社が行います。

家を売るには広告業務や内覧希望者への連絡が必要ですが、不動産会社が活動してくれなければスムーズな手続きは難しいでしょう。

そのため、経験豊富でスムーズに手続きを行ってくれたり、売買活動を得意としていたりする不動産会社を選びましょう。

売り先行で行う

買い先行の場合は新居を探すことに時間がかけられるものの、支払いが二重になるため売り急ぐことになります。

その結果、無理な値下げ交渉にも応じてしまいやすいデメリットがあります。

仮住まいを確保するための費用が発生してしまいますが、ゆっくり時間をかけて買主を探すのが良いです。

ローン中の家を売ろう!

家のローンが残っている状態であっても家は売却できます。

スムーズに家を売るためには「需要がある売却時期に売ること」「実績豊富な不動産会社を選ぶこと」「売り先行で行う」ことを重視しましょう。

ローンが残っている家を売る際の確認することや売却成功のコツを確認して、損をせずに正しく家を売りましょう。