リースバックを検討中の方にとって、将来的に愛着のある我が家を取り戻せるかどうかは、非常に重要な問題です。

結論から言えば、リースバックした自宅の買戻しは可能ですが、契約内容や資金計画が曖昧だと失敗するリスクもあります。

本記事では、リースバック後の買戻しを成功させるための仕組み、適正価格の相場、そして「再売買予約」などの専門知識を含めた失敗しないためのコツを徹底解説します。

リースバックについて

リースバックとは、保有している自宅を売却してまとまった資金を得た後、リースバック会社等と賃貸借契約を結ぶことで、売却後もそのまま同じ家に住み続けられるサービスです。

一般的な不動産売却とは異なり、リースバックには以下の特徴があります。

- 住環境が変わらない:引っ越しや転校の手間がなく、これまで通りの生活を維持できる

- 周囲に知られない:表向きは「居住者」として生活するため、近隣に売却の事実を知られる心配がない

- 将来的な買戻しが可能:資金的な余裕ができた段階で、再度自宅を買い戻す道が残されている

特に、一時的な資金不足の解消や、将来的に収入が回復する見込みがある方にとって、自宅を手放さずに済む「買戻し制度」は大きなメリットと言えます。

リースバックの買戻しの仕組み

リースバックにおける買戻しは、売却時に「将来、この条件で買い戻す」という権利をあらかじめ約束することで成立します。単なる口約束ではなく、法的に有効な契約を結ぶことが重要です。

一般的に、買戻しができるリースバック契約では、通常の「不動産売買契約書」「賃貸借契約書」に加えて、「再売買の予約契約書」を締結します。

この契約書には「いつまで」「いくらで」「誰が」買い戻すかが明記されます。これが締結されていないと、将来的に運営会社が変わった際などに「買い戻せない」というトラブルに発展する恐れがあります。

「再売買予約」と「買戻し特約」の違い

買戻しの権利保全には、主に2つの種類があります。

再売買の予約

将来、売主が「買い戻します」と意思表示をした時点で、再び売買契約が成立する予約権です。

仮登記をおこなうことで、第三者に対しても権利を主張できます。リースバックでは一般的にこちらが利用されます。

買戻し特約

売買契約と同時に「買戻しの特約」を登記する方法です。保全効力は強いですが、「期間は最長10年」「金額は売却代金+契約費用を超えてはならない」などの厳格な制限があるため、柔軟なリースバック取引ではあまり利用されません。

買戻し価格の相場

買戻しは「売った金額と同じ額で買い戻せる」と誤解されがちですが、実際には売却価格よりも高くなるのが一般的です。

買戻し価格の相場は以下の計算式で算出されます。

買戻し価格=物件の売却価格×1.1~1.3

売却価格が2,000万円の場合2,000万円×1.2=2,400万円(買戻し価格)

このように、売却価格に対して10%~30%程度が上乗せされます。

買戻し時に住宅ローンは組める?

買戻しで価格が上乗せされるのは、リースバック会社が物件を取得・維持するためにコストがかかっているからです。

上乗せ分には主に以下の費用が含まれます。

- 不動産取得時の税金:不動産取得税、登録免許税、印紙税

- 登記費用:司法書士への報酬など

- 会社の利益・事務手数料:サービスの運営コストやリスクヘッジ分

これらは不動産取引において必ず発生する実費であり、不当な請求ではありません。

買戻しを計画する際は、この上乗せ分を含めた資金準備が必要です。

買戻し時に住宅ローンは組める?

買戻し資金を用意する際、再度住宅ローンを利用することは可能ですが、審査の難易度は高いというのが現実です。

審査が厳しい理由

一度手放した物件を買い戻す行為について、銀行によっては「住宅購入」ではなく「債務の整理」や「事業資金」とみなす場合があり、通常の住宅ローンの対象外となることがあります。

個人信用情報の影響

もしリースバックを利用した理由が「住宅ローンの滞納」であった場合、個人信用情報に事故情報(いわゆるブラックリスト)が載っている可能性があります。その状態では、数年後に買戻しをしようとしても、銀行の審査には通りません。

対策として、銀行よりも柔軟な審査基準を持つ「ノンバンク」の不動産担保ローンを検討するか、後述する「親族間売買」などの方法を視野に入れる必要があります。

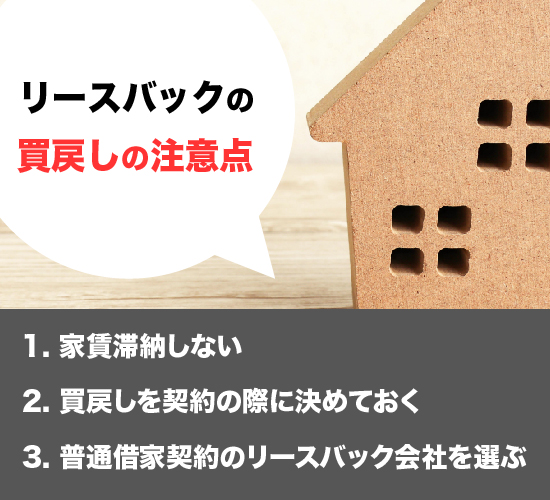

リースバックの買戻しの注意点

将来の買戻しを確実にするためには、以下の3つのポイントを契約段階から徹底してください。

- 家賃滞納を絶対にしない

- 買戻しの条件を契約書に残す

- 普通借家契約の会社を選ぶ

それぞれ詳しく解説します。

家賃を滞納しない

リースバック契約において、家賃の滞納は致命的です。

多くの契約書には「家賃を滞納した場合、再売買の予約権を解除できる」といった条項が含まれています。たとえ1回や数日の遅れであっても、信頼を損ね、買戻しの権利を失う可能性があります。

将来、家を買い戻すつもりであれば、家賃支払いは最優先事項として管理してください。

買戻しを契約の際に決めておく

買戻しの契約をする際、「数年後にその時の相場で決めましょう」といった曖昧な約束は避けてください。

将来、不動産価格が高騰した場合、買戻し価格も引き上げられるリスクがあります。

契約時に「5年後までは〇〇万円で買い戻せる」といったように、期間と金額を固定しておくと安心できます。

普通借家契約のリースバック会社を選ぶ

リースバック契約をおこなった家に長く住みながら資金を貯めたい場合は、更新が可能な「普通借家契約」を選びましょう。

「定期借家契約」は、契約期間(例:2年や3年)が満了すると、原則として退去しなければなりません。再契約できる場合もありますが、会社の都合で断られるリスクがあります。

十分に時間を確保して買戻しを目指すなら、居住の安定性が高い普通借家契約が推奨されます。

買戻しができない事例

買戻しができない事例は以下になります。

- 家賃を滞納した場合

- 買戻しの資金がない

- 買戻し可能な期間を過ぎてしまった

それぞれの事例について紹介していきます。

家賃を滞納した場合

リースバックの賃貸契約期間に家賃を滞納すると、買い戻しの権利を失う場合があります。また、3ヵ月以上の家賃滞納になると強制退去になる可能性が高いので注意が必要です。

買戻しを検討している方は、家賃滞納は絶対に避けるようにしてください。

買戻しの資金がない

買戻しの際に資金が無ければ、当然ですが買戻すことはできません。

買戻し時の価格は売却金額より少し高くなるので、計画的に資金を用意することが大切です。

買戻し可能な期間を過ぎてしまった

当初定められた「買戻し期間」を過ぎてしまうと、買戻しができません。

リースバック業者によって、「買戻し期間」は異なり、「契約してから5年以内」などと期間が定められることがあります。この期間を過ぎてしまうと、買戻しができないので注意が必要です。

リースバック後の買戻しに失敗しないコツ

最後に、リースバック後の買戻しに失敗しないためのコツを紹介します。

・買戻し資金を用意する

・適正な買戻し価格か確認する

・リースバック業者を複数比較する

買戻し資金を用意する

買戻しを検討しているのであれば、早いうちから買戻しの資金を貯めるようにしましょう。

ローン審査に通らないリスクを考慮し、自己資金の積立をおこなうか、親族の中に協力してくれる人がいないかを確認しておくとよいでしょう。

適正な買戻し価格か確認する

前述の通り、提示された価格が「売却価格の1.1~1.3倍」の範囲内かは、必ず確認しておきましょう。

不当に高い場合は、その根拠(諸経費の内訳)の説明を求め、納得できる内容か確認することをおすすめします。

リースバック業者を複数比較する

一社だけの見積もりで決めてしまうと、相場より高い家賃や買戻し価格で契約してしまう恐れがあります。必ず複数社の条件を比較し、「将来の買戻し」に最も協力的な会社を選んでください。

まとめ

今回は、「リースバックの買戻し」について解説しました。

将来的に自宅を買い戻すためには、以下のポイントを契約前から押さえておきましょう。

- 再売買予約などで権利を書面化する

- 買戻し価格の根拠(売却額×1.1~1.3)を理解する

- 家賃滞納などの契約違反をしない

- 普通借家契約ができる業者を選ぶ

リースバック業者によって条件は千差万別です。「買戻し期間が無期限」の会社もあれば、「厳格に期間が決まっている」会社もあります。失敗しないためには、一社だけでなく複数の会社の条件を比較することが大切です。

そこでおすすめなのが、一度の入力で最大10社に一括査定ができる【ハウスマッチ】です。一括査定をおこなうことで、各社の「買戻し価格」や「家賃」を一目で比較でき、実績豊富な専門スタッフのアドバイスを受けることも可能です。

将来の買戻しを視野に入れている方は、まずは【ハウスマッチ】で自分に最適な条件のリースバック会社を見つけてみてください。