リースバックを利用中の方で「このまま継続して家賃を払っていけるだろうか…」と不安を抱えている方や、すでに家賃を滞納してしまっている方はいませんか?

もし家賃の滞納が発生すれば、最終的には自宅からの強制退去を命じられる可能性があります。

しかし、1ヶ月滞納したからといってすぐに追い出されるわけではありません。適切な手順を踏めば、最悪の事態を回避できる道は残されています。

本記事では、家賃滞納から強制退去までの具体的な流れ、家賃が払えない際にやるべきこと、契約前の注意点までを徹底解説します。

ハウスマッチなら

あなたのライフプランに合った家賃を

ご提案いたします!

- 査定実績1万6000件

- 最大10社の同時査定

- 提携企業は100社以上

- 最短当日の現金化が可能

- 専門の担当者がお客様をサポート

\リースバックしたらあなたの家はいくら?/

お客様担当者情報

| 株式会社NGU 代表取締役 川口隆太 | |

| 加盟団体 | 公益社団法人 全日本不動産協会 公益社団法人 不動産保証協会 公益財団法人 東日本不動産流通機構 |

| 契約数 | 464件 |

| 現地調査 | 571件 |

| リースバック契約率 | 81%以上 ※現地にて本査定を行ったお客様からの割合 2024年10月現在 |

細かく丁寧なサポートを行います。

必ず現地に赴き、隅々までリサーチをした上で、お客さまの資産が最大化される御提案を行います。

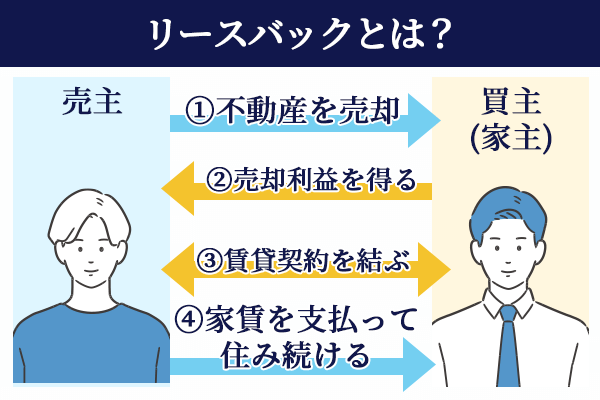

リースバックとは?

リースバックとは、ご自宅を売却してまとまった資金を得た後、賃貸契約を結び直してそのまま住み続けられるサービスです。

売却による資金確保と、住み慣れた家での生活維持を両立できる点が大きなメリットです。引っ越しの手間や費用がかからず、近所付き合いなどの生活環境も変わらないので、資金を短期で調達したい方におすすめです。

リースバックの仕組みについては下記の記事で詳しく解説しています。

リースバック後、家賃が払えなくなる理由

リースバック後の家賃が払えなくなる主な理由として、以下の4つが挙げられます。

- 急なリストラなどで仕事が無くなる

- 病気や事故、親の介護

- 家賃が高く収入に見合っていない

- 売却で得た資産が少ない

こちらでは、それぞれの具体的なケースや対処法について解説します。

家賃が払えなくなる理由1:リストラ

リストラによって収入が得られなくなり、家賃を払えなくなるケースは実際にあります。

リストラまでは行かなくとも、転職や降格によって給料が下がり、リースバック後の家賃が払えなくなるケースも考えられるでしょう。

いずれも突然起きることなので事前の対策は難しいですが、いつ何があっても良いように、生活費を数か月先まで確保しておくようにしましょう。

家賃が払えなくなる理由2:病気

病気や事故によって、リースバック後の家賃が払えなくなるケースもあります。

本人が病気や事故に遭ってしまうと、仕事ができない上に入院費や治療費などのコストがかかってしまい、家賃の支払いが難しくなります。

リストラのケースと同様、貯金や保険への加入で、突然の事態に対応できるようにしておくことをおすすめします。

家賃が払えなくなる理由3:家賃が高い

リースバックによって家賃がこれまで以上に高くなると、月々の支払いがままならなくなる可能性があります。

リースバックをおこなう場合は、複数社から見積もりを取るなどの工夫で、家賃を抑えられるように立ち回りましょう。

業者によっては柔軟な対応をしてくれるところもあるので、不安がある場合は隠さずに担当者に相談することも大切です。

家賃が払えなくなる理由4:売却で得た資産が少ない

リースバックによって得られる売却資金は、同じ物件を売却したときの相場よりも低くなる傾向があります。

そのため、リースバックで得られる金額を家賃にあてようとしても、足りなくなってしまうケースも見受けられるので、別の収入源もしっかり確保しておきましょう。

「家賃の不安」お気軽にご相談ください!

\リースバックしたらあなたの家はいくら?/

家賃を払わなければ強制退去がおこなわれる

家賃の滞納が続いた場合、最終的には賃貸借契約が解除され、自宅からの強制退去を求められる可能性があります。

ただし、滞納後すぐに退去となるわけではありません。法的な手続きを踏むため、通常は6ヶ月ほどの猶予があります。

もしも家賃を滞納してしまった場合でも、支払いに関する連絡を無視せず、誠実な対応を心がけることで最悪の事態を回避できる可能性は十分にあります。買い戻しの権利を失わないためにも、迅速な対応・連絡を心がけましょう。

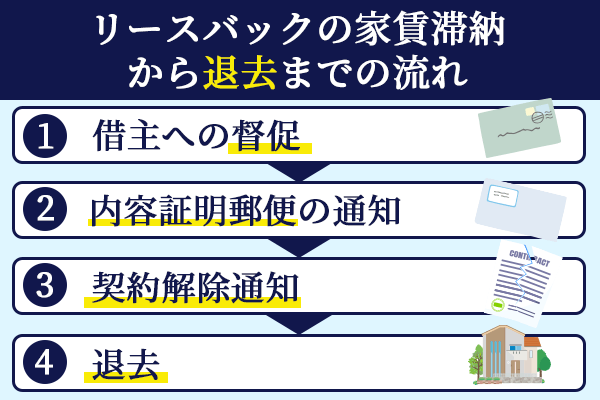

リースバック後の家賃滞納から退去までの流れ

リースバック後の家賃滞納から退去までの流れは、以下のとおりです。

- 借主への督促

- 内容証明郵便の通知

- 契約解除通知

- 退去

それぞれの項目で具体的にどのようなことを行うのか、以下で解説します。

退去の流れ1:借主への督促

家賃の滞納が発生すると、まず電話や書面で支払いを求める督促連絡が入ります。

この段階で支払うか、支払い期日の約束をすれば、大きな問題にはなりません。

連絡を無視することだけは絶対に避けてください。

退去の流れ2:内容証明郵便の通知

督促に応じない状態が続くと、法的な手続きへ移行する意思表示として「内容証明郵便」が送られてきます。

これは、後々の裁判で督促した証拠を残すためのものです。

退去の流れ3:契約解除通知

滞納が3ヶ月以上に及ぶと、契約解除の最終通告が届きます。

これにも応じなければ、貸主は裁判所へ「建物明け渡し請求訴訟」を起こすのが一般的です。

退去の流れ4:退去

裁判で貸主の主張が認められると、強制退去が執行されます。

退去命令が出た場合、新居への引っ越し費用なども自己負担となるため、事態が深刻化する前に対処しましょう。

家賃が払えない場合にやるべきこと

家賃の支払いが困難になった場合は、迅速な行動が解決の鍵です。

取るべき対応は、主に以下の通りです。

- 滞納した家賃を支払う

- リースバック業者に相談する

- 住宅確保給付金を利用する

ここでは、それぞれの対応について解説します。

滞納した家賃を支払う

資金の目処が立つのであれば、滞納分を速やかに支払うのが最善の解決策です。

通常1〜2ヶ月の滞納であれば、支払いをもって解決となります。

ただし、滞納期間が長引くと遅延損害金が加算される場合があるため注意が必要です。

リースバック業者に相談する

資金の目途が立たない場合は、速やかに貸主側へ連絡し、支払いが難しい状況を正直に伝えましょう。

支払い期日の猶予や分割払いなど、解決策を一緒に探ってもらえる可能性があります。

住宅確保給付金を利用する

失業や収入減少により家賃の支払いが困難になった場合、自治体から家賃相当額の給付を受けられる「住居確保給付金」という制度があります。

この制度を活用すれば、原則3ヶ月間は家賃の一部が支給されます。

利用条件は自治体ごとに異なるため、お住まいの市区町村役場へ問い合わせてみましょう。

リースバックの家賃設定

リースバックの家賃は、主に「売却価格」と事業者の「期待利回り」を基に算出されます。

計算式:月額家賃 = 売却価格 × 期待利回り ÷ 12ヶ月

期待利回りは物件の価値や立地などのリスクに応じて年4%〜13%程度で設定され、一般的に売却価格が高いほど家賃も高くなる傾向があります。

例えば、売却価格1,000万円の物件であれば、年間の家賃総額はその10%前後(100万円程度)となり、月々の家賃は8〜9万円が一つの目安です。

ただし、この計算はあくまで基準であり、最終的な家賃は売主と買主双方の合意によって決まります。

長期的な支払いを考慮し、無理のない家賃と売却価格のバランスを見極めましょう。

リースバックを契約する前に確認するべきポイント

リースバックを契約する前に以下のポイントを確認しておきましょう。

- 無理のない契約内容かどうかを確認する

- 契約形態が「普通借家契約」かを確認する

- 他の資金調達方法と比較する

上記のポイントを明らかにしておくことで、リースバックに関するトラブルを防げる可能性があります。

以下で、なぜそれぞれのポイントを確認しておくべきか、解説します。

リースバックを行う理由は様々ですが、ライフプランに合わせて、家賃を判断することが重要です。

例えば、この先数十年と住むわけではない高齢の方であれば、少し家賃が高くても売買代金を引き上げるほうが良いですし、逆に数十年と住むつもりの方であれば、売買代金は低くても家賃を抑えるほうが良いでしょう。

このように、ライフプランによってどれくらいの家賃が良いのかは大きく変わります。

リースバックの利用を検討する際は、まずライフプランを考えることから始めましょう。

ハウスマッチではお客様のライフプランに合わせて柔軟に売買代金と家賃をご提案致します!

無理のない契約内容かどうかを確認する

リースバックを契約する前には、無理のない契約内容かどうか確認をしておきましょう。

契約した家賃が高すぎると、毎月の家賃支払いが厳しくなり、滞納するリスクが高まります。

家賃の支払いに不安がある場合には、売却時の価格を下げると良いでしょう。

契約形態が「普通借家契約」かを確認する

リースバックの賃貸契約には「普通借家契約」と「定期借家契約」の2種類があり、どちらの契約かによって住み続ける際の安定性が大きく異なります。

「普通借家契約」は、貸主側に正当な理由がない限り契約更新を拒否できず、入居者の権利が強く保護されています。家賃の支払いを続けている限り、原則として長期間住み続けることが可能です。

一方「定期借家契約」は契約期間の満了とともに契約が終了し、自動更新されません。再契約できる保証はなく、家賃滞納などの問題があれば、貸主から再契約を断られ、退去せざるを得なくなるリスクがあります。

安心して同じ家に住み続けるためには、契約前に必ず「普通借家契約」であることを確認しましょう。

他の資金調達方法と比較する

リースバックを契約する前には、他の資金調達方法と比較をすることが大切です。

資金調達にはリースバック以外にも、金融機関のローンや売却などの方法があります。

状況やどれだけの資金を調達したいかなどによって、人それぞれ適した資金調達方法は異なります。

他の資金調達方法と比較したうえで、リースバックの利用を検討しましょう。

リースバック後に家賃を滞納しないための予防策

契約後に後悔しないためにも、家賃滞納のリスクを未然に防ぐ具体的な対策を知っておきましょう。

ゆとりを持った資金計画を立てる

リースバックをおこなう際は、売却で得た資金の使い道を明確にし、将来の収支をシミュレーションしましょう。

少なくとも半年〜1年分の家賃や生活費を手元に残しておくなど、ゆとりのある資金計画にしておくと、不測の事態にも対応できます。

固定資産税などの維持費が不要になる点を考慮する

リースバック後は、これまで毎年支払っていた固定資産税や都市計画税、火災保険料、マンションの管理費・修繕積立金などが不要になります。

これらの維持費が年間でいくらかかっていたかを計算し、その分を家賃支払いの原資として考慮に入れることで、収支の見通しが立てやすくなります。

複数の業者を比較して家賃交渉をおこなう

リースバックの買取価格や家賃設定は、業者によって様々です。必ず複数の業者から相見積もりを取り、条件を比較検討しましょう。

他社の見積もりを提示することで、より有利な条件(高い買取価格や安い家賃)を引き出すための交渉材料になります。

リースバックに関連するよくある質問

リースバックに関連するよくある質問は以下の通りです。

- リースバックの家賃相場は?

- リースバックした家に何年住めますか?

- リースバックで入居者が死亡したらどうなる?

- リースバックの家賃は値上げされますか?

- 家賃を滞納すると信用情報に影響はありますか?

リースバックの利用を検討されている方は、ぜひ参考にしてください。

リースバックの家賃相場は?

年間の家賃総額で、物件売却価格の4%~13%程度が相場です。

例えば1,000万円で売却した場合、年間の家賃は40万円~130万円(月額約3.3万円~10.8万円)が一つの目安となります。

実際の家賃は、物件の立地や状態、契約内容によって変動します。

リースバックした家に何年住めますか?

契約内容によって異なるものの、一般的には2年契約で更新するケースが多いとされています。

契約時に双方の合意があれば、5年や10年といった長期契約も可能です。

安心して住み続けるためにも、更新が可能か、更新条件などを事前に確認しておきましょう。

リースバックで入居者が死亡したらどうなる?

入居者が亡くなっても、賃貸契約は自動的に終了しません。

賃借権は相続財産となるため、相続人が家賃を引き続き支払うことで、そのまま住み続けることが可能です。

相続人が誰も住まない場合は、全員の合意のもとで解約手続きをおこないます。

リースバックの家賃は値上げされますか?

契約内容によります。「普通借家契約」の場合、近隣相場の著しい変動や固定資産税の増額など、正当な理由がなければ貸主は一方的に家賃を値上げできません。

契約時に、将来的な家賃改定の条件について必ず確認しておきましょう。

家賃を滞納すると信用情報に影響はありますか?

影響はありません。リースバックの家賃はローン返済とは異なるため、滞納しても信用情報機関(ブラックリスト)に登録されることはありません。

ただし、家賃保証会社が信販系(クレジットカード会社系)の場合は、その保証会社内での信用情報に影響が出る可能性はあります。

リースバックの家賃が払えない場合はまず相談

今回は、リースバックについて知りたい方に向けて、リースバックの家賃が払えなくなる理由やリースバックを契約する前に確認するべきポイントを紹介しました。

リースバックの家賃が払えなくなった場合については、以下の対応方法があります。

- 滞納した家賃を支払う

- リースバック業者に相談する

- 住宅確保給付金を利用する

基本的には、支払えなくなってからではなく、支払えなくなる可能性を感じたらすぐに相談してください。

また、リースバックを契約する前に確認するべきポイントを把握しておくと、滞納のリスクを減らせます。

ハウスマッチなら

あなたのライフプランに合った家賃を

ご提案いたします!

- 査定実績1万6000件

- 最大10社の同時査定

- 提携企業は100社以上

- 最短当日の現金化が可能

- 専門の担当者がお客様をサポート

\リースバックしたらあなたの家はいくら?/