まとまった資金を確保しつつ、愛着のある我が家に住み続けられるのが「リースバック」の特徴です。しかし、誰でも無条件に利用できるわけではなく、審査の結果「利用できない」と判断されるケースも存在します。

本記事では、リースバックの審査に落ちてしまう理由や、利用するための条件について解説します。

万が一リースバックができないと判断された場合の対処法も紹介するので、最後までご覧ください。

リースバックとは

リースバックとは、所有している自宅を不動産会社(リースバック運営会社)に売却し、代金を受け取った後も「賃貸」として同じ家に住み続ける仕組みです。

所有権は買い手に移りますが、引っ越しをする必要がなく、生活環境を変えずに資金調達ができるため、老後の資金確保や事業資金の捻出など、幅広い目的で利用されています。

リースバックの審査について

銀行などの金融機関でお金を借りる「融資」の審査では、借り主個人の「返済能力」が重要視されます。

一方、リースバックの審査は視点が異なります。買い手となる不動産会社は、主に以下の2点を基準に判断します。

- 不動産の価値

- 家賃の支払い能力

つまり、金融機関の審査とは基準が異なるため、融資が通らなかった方でもリースバックであれば利用できる可能性があります。

リースバック会社の審査は厳しいのか

「審査」と聞くと不安に感じるかもしれませんが、一般的な住宅ローンやカードローンの審査と比較すると、リースバックの審査は柔軟であると言えます。

なぜなら、リースバックはお金を借りる「借金」ではないため、個人の信用情報(ブラックリストなど)を照会する必要がないからです。

過去に支払いの遅延があったり、年収が低くても、対象となる不動産に資産価値があり、設定された家賃を支払う見込みがあれば、審査に通る可能性は十分にあります。

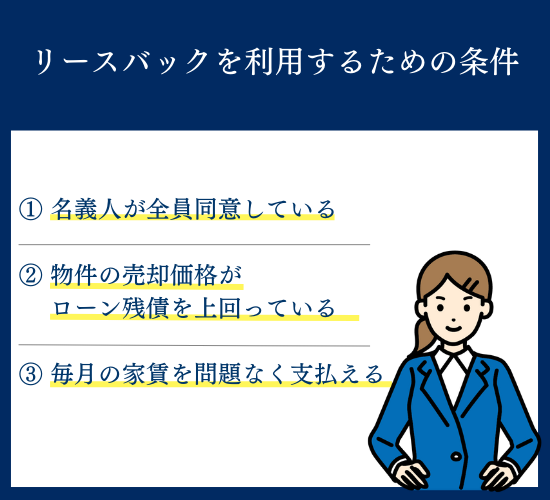

リースバックを利用するための条件

リースバックは比較的利用しやすい仕組みですが、最低限クリアしなければならない条件があります。

多くのリースバック会社が共通して提示する条件は、主に以下の3つです。

- 名義人が全員同意している

- 物件の売却価格がローン残債を上回っている

- 毎月の家賃を問題なく支払える

これらを満たしていない場合、契約を進めることが難しくなります。

ここでは、それぞれの内容を具体的に見ていきましょう。

名義人が全員同意している

不動産の名義が共有(複数人の所有)になっている場合、リースバックを利用するには名義人全員の同意が不可欠です。

例えば、夫婦で共有名義にしている場合や、相続によって兄弟で共有している場合は、事前にしっかりと話し合い、同意を得ておく必要があります。

もし名義人と疎遠で連絡が取りづらい場合は、以下の方法を検討してください。

- リースバック会社等の第三者から連絡してもらう

- 弁護士や司法書士を代理人に立てる(委任状を作成する)

独断で進めることは法的に不可能なので、早めの調整を心がけましょう。

物件の売却価格がローン残債を上回っている

リースバックを利用する際、原則として「家の売却代金」で「住宅ローンの残り」を全額返済する必要があります。

売却額よりもローン残債の方が多い状態(オーバーローン)では、金融機関が設定している抵当権を外すことができないため、通常はリースバックを断られてしまいます。

ただし、不足分を手持ちの現金で補填できる場合は問題ありません。

まずは現状を把握するために、以下の2点を確認しましょう。

- 自宅はいくらで売れるのか(査定額)

- 住宅ローンはあといくら残っているか(残債額)

アンダーローンとは

「アンダーローン」とは、住宅ローンの残債が家の売却価格を下回っている状態です。

このケースでは、家を売却した代金で住宅ローンを完済し、さらに手元に現金が残ります。リースバックを利用するうえで金銭的な障害がないため、スムーズに手続きを進められます。

オーバーローンとは

「オーバーローン」とは、住宅ローンの残債が家の売却価格を上回っている状態です。

この状態では、家を売ってもローンを完済できません。金融機関はローンの完済がない限り抵当権を抹消しないため、第三者への売却(リースバック)ができなくなります。

また、無理にリースバックをしたとしても、売却後の「残ったローンの返済」と「家賃の支払い」が二重に発生するため、生活が破綻するリスクが高くなります。

オーバーローンであるかを調べる方法

自身の状況がアンダーローンかオーバーローンかを確認する手順は、以下の通りです。

- ローン残高の確認:金融機関から届く「返済予定表」を見るか、窓口やWebサイトで現在の残債額を確認する

- 査定額の確認:不動産会社に査定を依頼し、現在の市場価値(売却予想額)を出してもらう

- 比較計算:「売却査定額-ローン残債額」を計算する

毎月の家賃を問題なく支払える

リースバック後は、借主として毎月の家賃が発生します。

そのため、リースバック会社は「継続して家賃を支払える収入があるか」を必ず確認します。現役世代であれば給与収入、定年退職後であれば年金収入が主な審査対象です。

収入が少ない場合でも、預貯金などの資産が十分にあれば支払い能力があるとみなされ、審査に通るケースもあります。

リースバックができないケース

基本的な条件を満たしていても、物件の状況や個別の事情によってリースバックが利用できない場合があります。

ここでは具体的なNGケースを解説します。

なお、これらに該当しても会社によっては対応可能な場合があるため、1社だけで諦めずに複数社へ相談することをおすすめします。

十分な収入や貯金がない

リースバック後の家賃は、近隣の家賃相場ではなく「売却価格(買取価格)」を基準に算出されることが一般的です。そのため、売却額を高くしすぎると家賃も高騰し、相場より割高になる傾向があります。

年金のみで生活している場合など、収入に対して家賃負担が重すぎると判断されれば、家賃滞納のリスク回避のため契約を断られてしまいます。

「いくらで売りたいか」だけでなく「いくらなら毎月払えるか」を考慮してプランを立てることが大切です。

住宅ローンの支払いが滞っている

現在進行形で住宅ローンを滞納している場合、審査は厳しくなります。「ローンの返済ができない=家賃の支払いも難しいだろう」と判断されるためです。

また、長期間滞納が続いて「競売」の手続きが開始されている場合は、時間的な制約から通常のリースバックでの解決は困難になります。

ただし、滞納の初期段階であれば、リースバックによって家賃負担を下げ、生活を立て直せると判断されるケースもあります。

住宅ローンの残債が多い

前述の通り、極端なオーバーローン状態ではリースバックが困難です。

手持ち資金で差額を一括返済できれば解決しますが、そもそも資金調達を目的としてリースバックを検討している方にとって、現実的な解決策ではないことが多いでしょう。

この場合、後述する「任意売却」との組み合わせなどを検討する必要があります。

物件の価値が低い

リースバック会社は、将来的にその物件を第三者に売却して利益を得ることを目的としています。

そのため、市場での需要が極端に低い物件は買い取ってもらえない可能性があります。

事故物件

いわゆる「事故物件」は、通常の物件に比べて買い手がつきにくく、資産価値も大幅に下がります。リースバック会社としてもリスクが高いため、取り扱いを断られるケースが大半です。

仮に買い取ってもらえたとしても、売却価格は相場よりもかなり低くなることを覚悟しなければなりません。なお、事故の事実を隠して契約するのは告知義務違反となるため、必ず申告してください。

建物に欠陥がある

建物に重大な物理的欠陥がある場合も、リースバックが難しくなります。

- 雨漏りやシロアリ被害が深刻である

- 建物の傾きがある

- 現在の建築基準法に適合していない(違法建築など)

これらは修繕費用がかさむため、マイナス評価となります。

ただし、リフォームを前提として安価で買い取る会社もあるため、正直に状態を伝えて相談してみましょう。

土地に問題がある

建物だけでなく、土地の権利関係や法規制がネックになることもあります。

- 借地権付き建物:地主の承諾が必要となり、手続きが複雑

- 市街化調整区域:原則として新しい建物を建てられない地域であるため、不動産としての価値が低く見積もられる

これらの物件は、一般的な不動産会社では断られることが多いですが、特殊な物件を専門に扱うリースバック会社であれば対応できる可能性があります。

リースバック会社の対象エリアではない

実は、不動産会社ごとに「対応できるエリア」は決まっています。特に大手リースバック会社は、資産価値が安定している首都圏や政令指定都市などにエリアを限定していることが多いです。

地方や郊外の物件で断られた場合は、その地域に密着した地場の不動産会社や、全国対応を謳っている会社を探すことで解決できる場合があります。

リースバックできない場合の対処法

審査に落ちてしまったり、条件が合わなかったりした場合でも、資金調達や住み替えの手段は残されています。

ここでは、リースバック以外の選択肢を含めた対処法を紹介します。

複数のリースバック会社に相談する

「A社で断られたから、うちはリースバックできないんだ」と諦めるのは時期尚早です。リースバック会社によって「得意なエリア」「許容できる築年数」「重視する審査項目」はまったく異なります。

ある会社では「建物が古い」という理由で断られても、別の会社では「土地の価値がある」として前向きに検討してくれることは多々あります。悪条件での買い叩きや不当な契約を防ぐためにも、必ず3社以上の会社に相談し、条件を比較検討してください。

資金力を上げる

「家賃の支払い能力不足」を理由に断られた場合、世帯収入を合算したり、収支状況を改善することで再審査に通る可能性があります。

- 配偶者や同居の子どもの収入を合わせる

- 無駄な支出を減らし、家賃に充てられる金額を増やす

また、定職についていない場合は、パートやアルバイトでもいいので勤務実績を作ることで、審査の印象が変わることがあります。

家賃保証会社を利用する

収入に不安がある、または連帯保証人が見つからないために断られている場合は、「家賃保証会社」の利用を提案してみましょう。

家賃保証会社とは、保証料を支払うことで、万が一家賃を滞納した際に立て替えてくれる会社です。

リースバック会社にとっては「家賃回収のリスク」がなくなるため、本人の収入が低くても契約してくれる可能性が格段に高まります。全ての会社が対応しているわけではありませんが、相談する価値は大いにあります。

通常の不動産売却をする

リースバックにこだわらず、通常の方法で売却することも1つの選択肢です。引っ越しは必須となりますが、一般的にリースバックよりも高い価格で売却できるメリットがあります。

高く売れれば手元に残る資金も増えるため、次の住居の選択肢が広がります。

「住み続けること」と「手元の資金確保」のどちらが今の生活にとって優先順位が高いかを再検討してみましょう。

任意売却とリースバックを併用する

オーバーローンが理由で断られた場合、「任意売却」を組み合わせることで解決できる可能性があります。

任意売却とは、金融機関と交渉し、ローンの残債がある状態でも抵当権を解除してもらい、売却する方法です。

任意売却をリースバック会社に依頼すれば、「任意売却で借金を整理しつつ、リースバックで住み続ける」というスキームが成立します。高度な交渉が必要になるため、任意売却の実績が豊富なリースバック会社に相談しましょう。

家族や親族に市場価格で購入してもらう

不動産会社ではなく、子どもや親族に自宅を買い取ってもらい、その後、親族に家賃を払って住み続ける「親子間売買(親族間売買)」という方法です。身内であるため、家賃設定や契約期間の融通が利きやすいメリットがあります。

ただし、価格設定が適正でないと贈与税が発生するなど税務上の注意点もあるため、専門家を交えて進めるのが安全です。

リバースモーゲージを活用する

高齢者の方であれば、「リバースモーゲージ」の利用も検討しましょう。リバースモーゲージは自宅を売却するのではなく、「自宅を担保にして銀行からお金を借りる」制度です。

元金の返済は死亡後(自宅の売却など)におこなうため、毎月の支払いは利息のみで済み、リースバックの家賃よりも月々の負担を抑えられる可能性があります。

ただし、「資金の使い道に制限がある」「推定相続人の同意が必要」など、リースバックとは異なる条件があります。

リースバックとリバースモーゲージとの違い

リースバックとリバースモーゲージは、それぞれ異なる特徴があります。

◯リバースモーゲージとの違い

| リースバック | リバースモーゲージ | |

|---|---|---|

| 仕組み | 家を売却して賃貸で住み続ける | 家を担保に融資を受ける |

| 調達できる金額 | 市場価格の6〜8割程度 | 市場相場の5割程度 |

| 年齢制限 | 制限なし | 60歳以上とする場合が多い |

| 対象者 | 個人または法人 | 個人のみ |

| 資金用途 | 制限なし | ・本人が居住する住宅の建設・購入 ・リフォーム、高齢者向け住宅への入居一時金、住宅ローンの借換え ・子世帯などの住宅資金(生活資金としては利用できない) |

| 住める人 | 誰でも住める | 本人と配偶者のみ |

リースバックは「売却」なので、年齢制限がなく、現金化したお金を自由に使える(事業資金や借金返済など)のが大きな利点です。

リースバックの条件を理解することが大切

リースバックは、まとまった資金を得ながら住み慣れた我が家に住み続けられる便利な仕組みですが、「オーバーローン」「家賃の支払い能力」「物件の流動性」などの条件によっては、利用を断られることがあります。

しかし、1社に断られたからといって可能性がゼロになるわけではありません。会社によって審査基準は千差万別です。

まずは自身の状況(残債や物件の状態)を正しく把握し、複数の会社に相談してみることが解決への第一歩です。状況に応じて、任意売却との併用やリバースモーゲージなど、他の手段も柔軟に検討していきましょう。