リースバックは、自宅を売却してまとまった資金を得ながら、その後は賃貸として同じ家に住み続けられるサービスです。住み慣れた家を離れる必要がないため、老後資金の準備や急な出費への対応策として注目されています。

しかし、「売却価格が安くなる」「家賃が高い」といったデメリットも存在するため、利用をためらう方も少なくありません。

本記事では、リースバックのデメリットとメリットを客観的に解説し、後悔しないために知っておくべき注意点をまとめました。

仕組みを正しく理解し、リースバックが自身にとって最適な選択か判断するための材料としてご活用ください。

ハウスマッチならデメリットも

ご説明しますのでご安心ください!

まずは簡単無料査定から

リースバックとは?

リースバック(セールス&リースバック)とは、自宅を売却して現金化した後、買主と賃貸借契約を結ぶことで、そのまま住み続けられる仕組みです。売却代金は一括で支払われ、使い道に制限も設けられません。

引っ越しの必要がないため、生活環境を変えることなく、まとまった資金をスピーディに確保できる点が大きな特徴です。

持ち家比率が高い世代でのニーズが増えているため、老後の資金不足を懸念して契約する方が多いようです。

リバースモーゲージとの違い

リースバックとリバースモーゲージは、どちらも自宅を活用して資金を調達する方法ですが、仕組みが大きく異なります。

| 項目 | リースバック | リバースモーゲージ |

|---|---|---|

| 仕組み | 不動産の売却 | 不動産を担保とした融資 |

| 所有権 | 買主(リースバック会社)に移転する | 契約者のまま |

| 資金使途 | 自由 | 主に生活費(事業目的は不可など制限あり) |

| 契約終了後 | 退去または再契約、買い戻し | 相続人が物件を売却して一括返済 |

| 固定資産税 | 負担なし | 負担あり |

最も大きな違いは「所有権」です。

リースバックは家を売却するため所有権がなくなりますが、リバースモーゲージは所有権を維持したまま融資を受けられます。

資金使途の自由度や税金の負担も異なるため、目的に合わせて選ぶことが大切です。

リースバックのデメリット

リースバックの利用を検討する際は、まずデメリットを正確に把握することが大切です。

巷で言われている主なデメリットは以下の通りです。

- 物件の所有権がなくなる

- 売却金額が相場より低くなる

- 家賃が相場より高くなる可能性がある

- 買戻し額が売却額よりも高くなる

物件の所有権がなくなる

リースバックを利用すると、自宅の所有権は買主(リースバック会社)に移転します。

そのため、自身の資産として家を子どもに相続することはできなくなり、増改築やリフォームも自由におこなえません。

ただし、将来的に資金に余裕ができた際に家を買い戻せる「買戻し契約」を結ぶことも可能です。

一時的に所有権は手放しますが、再び自身のものにできる可能性がある点は、他の売却方法にはない特徴だと言えます。

売却金額が低くなる可能性がある

リースバックでの売却価格は、一般的な市場価格の7割〜9割程度になる傾向があります。

これは、リースバック会社が投資目的で物件を購入するため、家賃収入や将来の再販価値などを考慮して価格を決定するためです。

できるだけ高く売却したい方には通常の不動産売却が向いていますが、リースバックは売却価格と家賃のバランスを相談できる場合があります。

売却価格を少し下げる代わりに月々の家賃を抑えるなど、柔軟な資金計画を立てやすい点はメリットとも言えるでしょう。

家賃の支払いが発生する

リースバック後は、賃貸契約に基づき毎月家賃を支払う必要があります。この家賃は、周辺の家賃相場よりも高めに設定されるケースが一般的です。

家賃は売却価格を基準に、リースバック会社が期待する利回り(年間家賃÷売却価格)から算出されます。

そのため、相場より高い家賃になる可能性を理解し、長期間にわたって支払い続けられるか、慎重な資金計画を立てる必要があります。

支払いが滞れば、退去を求められるリスクがあることも忘れてはいけません。

買戻し額が売却額よりも高くなる

将来的に物件を買い戻す場合、その価格は売却時の価格の1.1倍〜1.3倍に設定されるのが一般的です。

これは、売却から買い戻しまでの期間に発生した諸経費(登記費用や税金など)や、リースバック会社の利益が上乗せされるためです。

一度手放した不動産を買い戻せる機会があること自体がリースバックのメリットですが、売却時より高い金額が必要になることは事前に理解しておきましょう。

リースバックのメリット

デメリットがある一方で、リースバックには他の資金調達方法にはない多くのメリットが存在します。

- 買戻しが可能

- まとまった資金がすぐに手元に入る

- 売却後も住み続けられる

- 自宅の維持費や経費の負担がなくなる

- 住宅ローンが残っていても売却できる

- 相続対策ができる

それぞれのメリットを具体的に見ていきましょう。

買戻しが可能

リースバックの最大のメリットは、一度売却した自宅を将来的に買い戻せる点です。

買い戻しを希望する場合は、売買契約時に「再売買の予約」に関する特約を必ず結ぶ必要があります。

買い戻し価格や期間などの条件は契約時に決まるため、内容をしっかり確認しましょう。

まとまった資金がすぐに手元に入る

通常の不動産売却が買い手を見つけるまでに3ヶ月〜半年ほどかかるのに対し、リースバックは不動産会社が直接買い取るため、スピーディに現金化できるのが特徴です。

相談から最短数日、一般的には数週間から1ヶ月程度でまとまった資金を調達できます。

「急な病気で入院費が必要」「子どもの進学費用をすぐに用意したい」といった、緊急性の高い資金ニーズに応えられる有効な手段です。

売却後も住み続けられる

自宅を売却しても、引っ越す必要がない点は大きなメリットです。

新しい住まいを探す手間が発生しないため、敷金・礼金・仲介手数料といった引っ越し費用もかかりません。

また、買主が不動産会社であるため、通常の売却のように販売活動(広告や内見対応など)をおこなう必要もありません。

そのため、近隣住民に自宅を売却したことを知られにくいという利点もあります。

自宅の維持費や経費の負担がなくなる

リースバックで所有権が移転すると、これまで所有者として負担していた以下の費用がなくなります。

- 固定資産税・都市計画税

- 火災保険料・地震保険料

- マンションの管理費・修繕積立金

特に固定資産税は毎年発生する費用のため、この負担がなくなるメリットは大きいでしょう。

ただし、経年劣化による設備の修繕費については、貸主と借主のどちらが負担するかが契約によって異なるため、事前に確認が必要です。

住宅ローンが残っていても売却できる

住宅ローンが残っている状態でも、リースバックは利用可能です。

売却代金でローン残債を完済できるのであれば、問題なく手続きを進められます。

万が一、売却価格がローン残債を下回る「オーバーローン」の状態でも、金融機関との交渉次第で利用できる場合があります。

住宅ローンの返済が困難になった際の解決策としても、リースバックは有効な選択肢です。

相続対策ができる

不動産は分割が難しく、相続人が複数いる場合にトラブルの原因となりがちです。

生前にリースバックで不動産を現金化しておくことで、遺産分割が容易になり、相続を円滑に進める準備ができます。

自身はそのまま家に住み続けられるため、生活を変えることなく、将来の相続トラブルを未然に防ぐための有効な対策となるでしょう。

まずは一度あなたの家を査定してみませんか?

- 査定実績1万6000件

- 最大10社の同時査定

- 提携企業は100社以上

- 最短当日の現金化が可能

- 専門の担当者がお客様をサポート

リースバックの実際の使用事例

実際にリースバックを使用した事例としては、次のようなものがあります。

40代男性/仙台在住

事業資金の資金調達をしようとしたが銀行から断られてしまったため、買戻しを条件に単独名義で所有していた物件をリースバックを利用して資金調達した。

家族には伝えず契約を行いましたが、急性の発作によって契約者様がお亡くなりになってしまい、リースバック契約の所有権移転により、家族は家がない状態となってしまいました。

ですが、退去は強制せず、買戻しや賃貸として住み続けていただく選択肢をご提案させていただき、結果としてはご家族の意向で、賃貸契約を解除し、別の物件に引っ越しされました。

ハウスマッチでは、ご家族の意向を最優先し、「賃貸契約を引き継いで住み続ける」「買い戻しを検討する」「新しい住まいへ移る」といった複数の選択肢をご提案します。

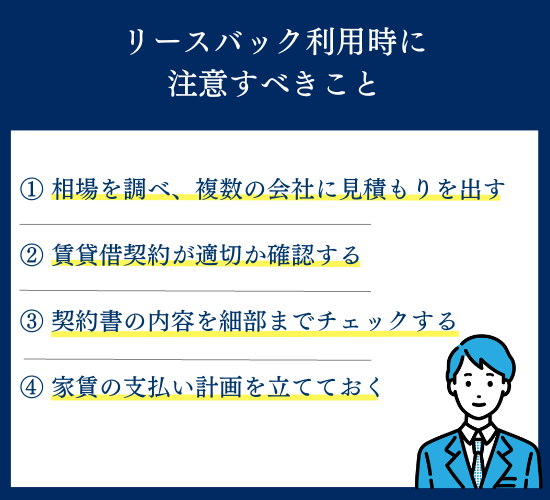

リースバック利用時に注意すべきこと

リースバックで後悔しないためには、契約前に以下の点を必ず確認しましょう。

相場を調べ、複数の会社に見積もりを出す

リースバックの条件は会社によって大きく異なります。

必ず複数の会社から見積もりを取り、以下のポイントを比較検討してください。

- 買取価格は適正か

- 家賃は支払い続けられる金額か

- 買戻しの条件(価格や期間)は現実的か

- 担当者の対応は誠実か

相場からかけ離れた安い価格を提示したり、契約を急かしたりする業者には注意が必要です。

複数の提案を比較し、最も信頼できる会社を選びましょう。

賃貸借契約が適切か確認する

賃貸借契約には「普通借家契約」と「定期借家契約」の2種類があります。

- 普通借家契約:借主が希望する限り、原則として契約更新が可能。長く住み続けたい場合に有利

- 定期借家契約:契約期間が満了すると契約が終了し、更新には貸主の合意が必要。合意がなければ退去となる

永続的に住み続けることを希望する場合は、契約形態が「普通借家契約」になっているかを必ず確認してください。

契約書の内容を細部までチェックする

売買契約書や賃貸借契約書は、署名・捺印する前に隅々まで目を通しましょう。

特に以下の項目は重要です。

- 売買価格、家賃、敷金等の金額

- 買い戻しに関する取り決め(価格、期間など)

- 修繕費の負担区分

- 途中解約や退去時の原状回復に関する条件

内容に少しでも不明な点があれば、担当者に納得できるまで説明を求め、理解した上で契約を進めることがトラブル回避の鍵です。

家賃の支払い計画を立てておく

リースバック後の生活で最も重要なのが、家賃を滞りなく支払い続けることです。

売却で得た資金の使い道を明確にし、将来にわたって家賃を支払い続けられるか、現実的な収入・支出計画を立てましょう。

特に買い戻しを検討している場合は、家賃の支払いと並行して、買い戻し資金をどのように準備するかも含めた長期的な計画が必要です。

リースバックに関するよくある質問

最後に、リースバックに関するよくある質問に答えていきます。

- リースバックに年齢制限はありますか?

-

リースバックには、リバースモーゲージのような厳格な年齢制限は基本的にありません。物件の価値や安定した家賃支払いが可能かどうかで判断されるため、幅広い年代の方にご利用いただけます。

- どのような物件でもリースバックの対象になりますか?

-

戸建て、マンション、土地など、多くの不動産が対象となります。ただし、物件の状況(築年数や立地など)によっては利用が難しい場合もあるので、まずは一度ご相談ください。

- 賃貸の契約期間はどのくらいですか?

-

2年〜3年の「普通借家契約」が一般的です。この契約形態であれば、借主が希望する限り契約の更新が可能なため、長く住み続けることができます。契約時に必ず契約形態を確認しましょう。

- 途中で家賃が上がることはありますか?

-

契約期間中に一方的に家賃が上がることは基本的にありません。ただし、契約更新のタイミングで、近隣相場の変動などを理由に家賃改定の交渉がおこなわれる可能性はあります。契約書に家賃改定に関する条項があるか確認しておくと安心です。

契約前にリースバックのデメリットを理解しよう

本記事では、リースバックのメリットとデメリット、利用時の注意点について解説しました。

リースバックは、住み慣れた家で生活を続けながら、まとまった資金を確保できる非常に便利なサービスです。しかし、所有権の喪失や家賃負担といったデメリットもあるので、すべての人にとって最適な選択肢とは限りません。

自身の状況や目的に対して、リースバックのメリットがデメリットを上回るかを冷静に判断することが重要です。この記事で得た知識をもとに、後悔のない選択をしてください。

リースバックをご検討中の方は

ハウスマッチにご相談ください!

- 査定実績1万6000件

- 最大10社の同時査定

- 提携企業は100社以上

- 最短当日の現金化が可能

- 専門の担当者がお客様をサポート

\リースバックしたらあなたの家はいくら?/