住み慣れた我が家に住み続けられることが魅力のリースバックですが、「いつまで住めるのか(契約期間)」は、利用を検討するうえで重要なポイントの1つです。

実はリースバックは、契約の種類によって「ずっと住めるケース」と「期間が決まっているケース」に分かれます。

本記事では、リースバックの契約期間の仕組みや、普通借家契約と定期借家契約の違い、一般的な期間の相場について詳しく解説します。

長く安心して住み続けるためのポイントも紹介するので、ぜひ参考にしてください。

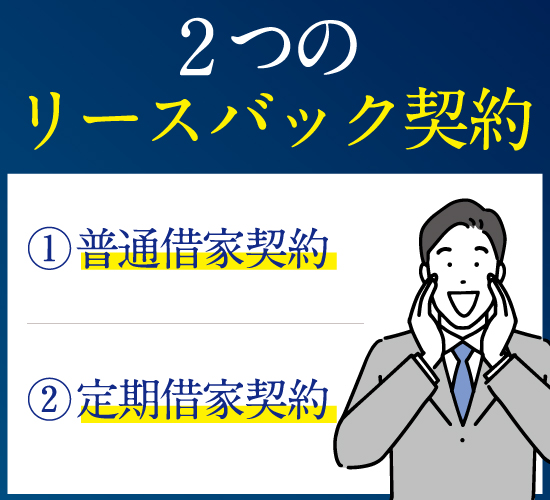

リースバックとは?2つのリースバック契約

リースバックとは、自宅をリースバック運営会社(不動産会社や投資家など)に売却し、代金を受け取った後も「賃貸」として同じ家に住み続けられる仕組みです。所有権は買い手へ移転しますが、借主(入居者)として家賃を支払うことで、引越しをせずに生活を維持できます。

このとき結ぶ賃貸借契約には、大きく分けて「普通借家契約」と「定期借家契約」の2種類があります。

どちらの契約を結ぶかによって「住める期間」や「更新のルール」が大きく異なるため、それぞれの特徴を正しく理解しておきましょう。

普通借家契約

「普通借家契約」は、一般的な賃貸住宅でよく採用されている契約形態です。

最大の特徴は、借主(住む人)の権利が強く守られている点にあります。

法定更新が可能

普通借家契約では、当初の契約期間(例:2年)が満了しても、借主が希望する限り原則として契約を更新できます。これを「法定更新」と呼びます。

貸主(リースバック業者)側からの解約や更新拒絶は、正当事由がない限り認められません。つまり、家賃の滞納などの契約違反がない限り、希望すれば半永久的に住み続けることが可能です。

「将来的に長く住みたい」と考えている方にとっては、非常に安心感のある契約といえます。

定期借家契約

「定期借家契約」は、あらかじめ契約期間が決まっている契約形態です。

多くのリースバック契約では、この定期借家契約(期間は2年〜3年が一般的)が採用されています。普通借家契約との決定的な違いは、更新という概念がないことです。

再契約に同意が必要

定期借家契約は、期間が満了した時点で契約が終了するため、原則として退去が必要となります。ただ、貸主と借主の双方が合意すれば、「再契約」を結んで住み続けることが可能です。

更新ではなく、あくまで新しい契約を結び直す「再契約」となるため、家賃などの条件が見直されることもあります。リースバック業者の多くは投資目的で運用しているため、家賃支払いに問題がなければ再契約に応じてくれるケースがほとんどです。

普通借家契約と定期借家契約の違い【比較表】

ここでは、2つの契約の違いを簡易的にまとめました。自身の希望条件と照らし合わせてみてください。

| 特徴 | 普通借家契約 | 定期借家契約 |

|---|---|---|

| 住める期間 | 原則、希望する限りずっと | 契約で定めた期間のみ |

| 契約の更新 | あり(更新可能) | なし(期間満了で終了) |

| 期間後の居住 | 自動的に更新される | 再契約が必要 |

| 貸主からの解約 | 正当事由が必要(難しい) | 期間満了で終了できる |

| 家賃相場 | 相場通り | 少し安くなる場合がある |

| 向いている人 | 10年以上長く住みたい人 | 一時的な資金調達や住み替えの人 |

リースバックのメリット

自宅を売却しても引越しが不要なリースバックには、資金面や生活面で多くのメリットがあります。

- 売却後も家に住み続けられる

- まとまった資金が手に入る

- 固定資産税と都市計画税の支払いがなくなる

- 売却後に買い戻しができる

特に「買戻し」ができる点は、通常の不動産売却にはない大きなメリットです。一時的に所有権を手放しても、将来取り戻せる可能性があるため、家への愛着が強い方にも選ばれています。

リースバックのデメリット

一方で、リースバックは契約内容や状況によってデメリットも発生します。

- 家賃を支払う必要がある

- 家賃相場より高い場合がある

- 物件の所有権がリースバック業者に移転する

- 退去しなければならない場合がある

リースバックでは物件の所有権がリースバック業者へ移転するため、毎月の家賃を支払わなければなりません。

家賃は物件の価値によって変動しますが、一般的な家賃の相場よりも高くなる場合があります。

契約内容によっては契約期間終了後に退去しなければならない場合があるので注意しましょう。

リースバックの契約期間の目安

ここでは、リースバックにおける契約期間の目安について解説します。

2~3年が一般的

定期借家契約の場合、最初の契約期間は2年、または3年で設定されるのが一般的です。

これは、通常の賃貸借契約の慣習に合わせているためです。もちろん、これより短い期間(半年〜1年など)での契約も可能です。

契約次第でずっと住み続けられる

リースバックでは「2〜3年しか住めない」と誤解されがちですが、前述の通り「再契約」を繰り返すことで10年以上住み続けることも可能です。実際に、多くの利用者が再契約をおこない、長期的に居住しています。

ただし、定期借家契約の場合は「再契約できるかどうか」が貸主の判断に委ねられる部分があるため、契約前に「再契約の条件」や「長期居住の意向」をしっかり伝えておくことが大切です。

リースバックの契約期間が満了した後の選択肢

契約期間が満了したとき、借主にはどのような選択肢があるのでしょうか。

基本的には、以下の3つが選択肢になります。

再契約をして住み続ける

リースバック業者と新たに賃貸借契約を結び直し、そのまま住み続ける最も一般的なパターンです。

再契約の際には、事務手数料や更新料がかかる場合があるほか、経済情勢によって家賃が改定される可能性もあります。

家を買い戻す

資金の準備ができれば、契約時に定めた条件で家を買い戻すことも可能です。

所有権が自分に戻るため、以降の家賃支払いは不要になります。

退去して引っ越す

「子供が独立したので狭い家に引っ越す」「老人ホームに入居する」など、ライフスタイルの変化に合わせて退去を選択することも可能です。

リースバックなら、売却活動の手間なくスムーズに退去できるため、終活の一環として利用されることもあります。

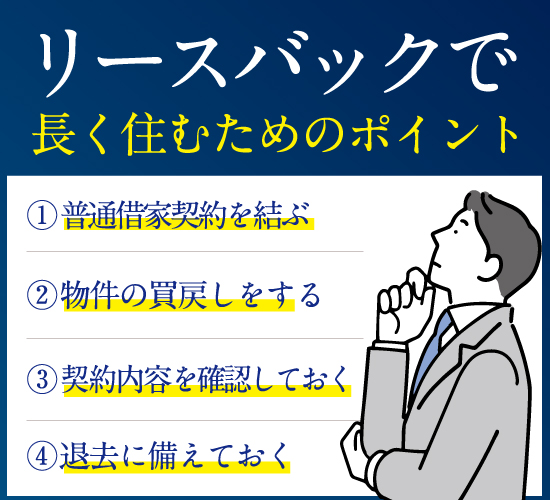

リースバックで長く住むためのポイント

リースバックで長く住むために注意するべきポイントとして、以下の4点を確認しましょう。

- 普通借家契約を結ぶ

- 物件の買戻しをする

- 契約内容を確認しておく

- 退去に備えておく

普通借家契約を結ぶ

最も確実な方法は、更新が保証されている「普通借家契約」ができる業者を選ぶことです。

ただし、すべての業者が普通借家契約に対応しているわけではありません。また、借主の権利が強い分、売却価格が低くなったり、家賃が高くなる傾向があります。

物件の買戻しをする

将来的に買い戻す計画を立てることも、長く住むための1つの手段です。

一般的に、買戻し価格は売却価格の1.1倍〜1.3倍程度(諸経費含む)に設定されることが多いです。「いつまでに買い戻すか」という目標があれば、定期借家契約の期間も気にならなくなります。

契約内容を確認しておく

トラブルを避けるために、契約書の以下の項目を必ずチェックしてください。

- 契約の種類:普通借家か、定期借家か

- 期間満了後の扱い:再契約は可能か、その条件は何か

- 中途解約条項:期間の途中でも解約(退去)できるか

特に「再契約不可」や「貸主の都合で解約できる」といった不利な特約がないか、専門知識のある担当者に確認してもらいましょう。

退去に備えておく

万が一再契約ができなかった場合や、家賃支払いが困難になった場合に備え、次の転居先や資金計画を考えておくこともリスク管理として大切です。

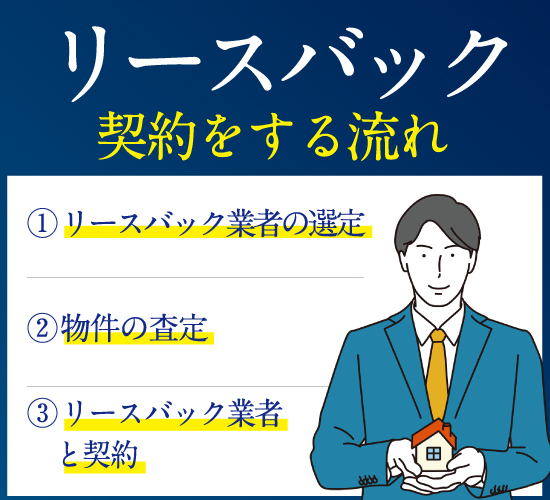

リースバック契約をする流れ

ここでは、実際にリースバックを進める際の手順を見ていきましょう。

- リースバック業者の選定

- 物件の査定

- 条件提示・交渉

- 契約締結(売買契約・賃貸借契約)

リースバック業者の選定

リースバックの条件(買取価格、家賃、契約期間)は、業者によって驚くほど異なります。1社だけで決めず、必ず複数社に見積もり(相見積もり)を取りましょう。

その際、「長く住みたい」「将来買い戻したい」といった希望を伝え、それに適したプランを提案してくれる会社を選ぶのがポイントです。

- 査定額:家をいくらで買ってくれるか

- 家賃:毎月の支払いは無理のない金額か

- 契約期間:普通借家か定期借家か、再契約は可能か

- 買戻し条件:将来買い戻す場合の価格設定は明確か

物件の査定

業者が決まったら、机上査定や訪問査定を通じて、物件の価値を正確に算出してもらいます。

この査定額が、売却代金だけでなく家賃設定の基準にもなります。

リースバック業者と契約

条件に合意したら、いよいよ契約です。

リースバックでは「売買契約」と「賃貸借契約」の2つを同時に結びます。

売買契約

自宅を売却するための契約です。売却金額、引渡し時期、所有権移転の登記手続きなどが記載されます。

この契約によって、あなたは売却代金を受け取ります。

賃貸借契約

売却した家に住み続けるための契約です。

ここで「契約期間」「家賃」「更新の有無」「敷金・礼金」などが取り決められます。

口約束ではなく、必ず合意した内容が契約書に明記されているか確認しましょう。

リースバックの家賃相場

ここでは、リースバックの家賃相場を見ていきましょう。

家賃の計算式

リースバックの家賃は、近隣の相場ではなく、「売却価格(買取価格)」と「期待利回り」によって算出されるのが一般的です。

- 家賃(年額)=不動産の売却価格×期待利回り

- 家賃(月額)=家賃(年額)÷12ヵ月

不動産の売却価格

計算式からわかる通り、不動産の売却価格は「高く売れれば、家賃も高くなる」のが一般的です。

家賃を抑えたい場合は、あえて売却価格を少し下げるよう交渉することも可能です。手元の資金確保を優先するか、毎月の負担軽減を優先するか、バランスを考える必要があります。

期待利回り

期待利回りとは、投資家(リースバック業者)がその物件運用で期待する収益率のことです。

物件のエリアや築年数、流動性によって異なりますが、一般的に6%〜13%程度が相場とされています。

- 都心部など人気エリア:利回りは低め(家賃が割安になりやすい)

- 地方や築古物件:利回りは高め(家賃が割高になりやすい)

家賃相場の算定シミュレーション

例えば、売却価格が1,000万円、期待利回りが6%の場合で計算してみましょう。

- 年間家賃=1,000万円×0.06=60万円

- 月額家賃=60万円÷12=5万円

これがもし利回り10%の業者であれば、月額家賃は約8.3万円になります。

同じ売却価格でも、業者(期待利回り)によって家賃は大きく変わるため、やはり複数社の比較が欠かせません。

リースバックの契約内容に注意しよう

リースバックは、まとまった資金を調達しながら、愛着のある家に住み続けられる便利な仕組みです。しかし、契約内容をよく理解していないと、「思っていた期間住めなかった」という後悔につながる恐れがあります。

大切なのは、自身のライフプランに合った契約形態を選ぶことです。

まずは複数のリースバック業者に相談し、「どのくらいの期間住めるか」「家賃はいくらか」を比較することから始めてみましょう。信頼できるパートナーを見つけることが、リースバック成功への第一歩です。