住宅ローンの返済が厳しくなっても、「愛着のある我が家を手放したくない」「子供の転校は避けたい」と考えるのは当然のことです。

実は、住宅ローンの残債があってもリースバックを利用して住み続けることは可能です。

ただし、そのためには売却と同時に住宅ローンを完済し、自宅に設定された「抵当権」を外す必要があります。自宅の売却額がローンの残高を上回るか、下回るかによって手続きの難易度が大きく変わります。

本記事では、ローン残債がある状態でのリースバックの仕組みや、メリット・デメリットについて解説します。

住宅ローンの残債が残っていてもリースバックはできる?

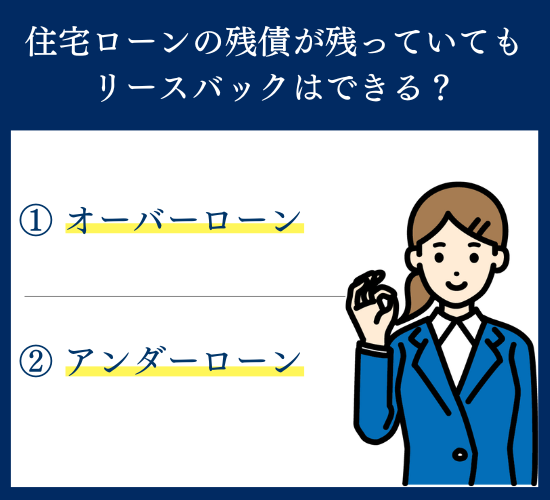

住宅ローン返済中でもリースバックは利用できますが、無条件ではありません。

金融機関は住宅ローンを貸す際に、自宅を担保とする「抵当権」を設定しています。リースバック(売却)をするには、この抵当権を抹消する必要があり、そのためには「ローンの完済」が原則となります。

「売却額でローンを完済できるか否か」によって、以下の2つのパターンに分かれます。

オーバーローン

「住宅ローンの残債>家の売却価格」となっている状態です。

家を売ったお金だけではローンを完済できないため、通常の方法では抵当権を抹消できず、リースバックが難しくなります。

この場合、手持ち資金で差額を埋めるか、「任意売却」という特別な手続きが必要になります。

アンダーローン

「住宅ローンの残債<家の売却価格」となっている状態です。

家を売却したお金でローンを一括返済でき、抵当権を問題なく抹消できます。

残った利益(売却益)はそのまま手元資金として活用できるため、リースバックを最もスムーズに進められる状態です。

アンダーローンかオーバーローンか調べる方法

状況の正確な判断には、不動産会社による査定が不可欠です。

以下の流れで査定の依頼をおこないましょう。

- 住宅ローンの残高証明書を確認する

- 不動産査定を受ける

- 差額を計算する

プラスになればアンダーローン、マイナスならオーバーローンです。

机上の計算だけでなく、早めにプロの査定を受けることをおすすめします。

住宅ローンがある状態でもリースバックするメリット

住宅ローン返済中にリースバックを利用することには、単に「住み続けられる」以上の経済的なメリットがあります。

まとまった資金が受け取れる

リースバックの売却代金は、最短で契約決済と同時に一括で支払われます。

この資金は使途が自由です。

ローンの完済はもちろん、老後の生活資金、事業の運転資金、あるいはお子様の教育資金など、必要なタイミングで現金を確保できます。

引越しせずに住み続けることができる

リースバックでは、売却後も賃貸借契約を結ぶことで、そのまま自宅に住み続けられます。

ご近所に売却の事実を知られることはありませんし、お子様の転校や、高齢の方の環境変化によるストレスも回避できます。将来的に資金の余裕ができれば、家を買い戻す特約を付けることも可能です。

自宅のランニングコストを減らせる

持ち家を所有していると発生する以下のコストが、リースバック後はすべて不要になります。

- 固定資産税・都市計画税

- マンションの管理費・修繕積立金

- 建物の火災保険料・地震保険料

- 設備の修繕費用

これらはすべて貸主(オーナー)の負担となるため、毎月の出費を「家賃のみ」に一本化でき、家計の管理が楽になります。

自宅を保有するリスクがなくなる

不動産を所有し続けることには、資産価値の下落リスクや、金利上昇によるローン返済額の増加リスクが伴います。また、自然災害で家が損壊するリスクも無視できません。

リースバックによって家を現金化しておけば、こうした将来の不確定なリスクから解放され、身軽な状態で生活を送ることができます。

【事例で解説】住宅ローンとリースバック後の家賃、支払いはどう変わる?

リースバックを検討する際、最も気になるのは「毎月の支払いが本当に安くなるのか」という点です。

ここでは、実際にリースバックを利用して住居費の負担を減らせたモデルケースを紹介します。

毎月の固定費を削減できた事例

- 残りの住宅ローン:1,500万円(残り期間15年)

- 毎月のローン返済額:9.5万円

- 固定資産税・積立金(月換算):約2.5万円

- 売却前の住居費合計:月額12万円

- 自宅を1,800万円で売却し、ローンを完済(アンダーローン)

- 家賃(賃料)を月額9万円に設定して賃貸借契約を締結

| 項目 | リースバック前 | リースバック後 |

|---|---|---|

| 住宅ローン返済 | 9.5万円 | 0円 |

| 固定資産税・管理費など | 2.5万円 | 0円 |

| 家賃 | 0円 | 9万円 |

| 毎月の支払総額 | 12万円 | 9万円 |

| 手元に残った現金 | – | 約300万円 |

このケースでは、毎月の支払いが3万円安くなっただけでなく、売却益として約300万円の現金を手元に残せています。

このように、固定資産税などの「見えにくいコスト」がなくなることで、家賃を払ってでもトータルの支出が減るケースは多くあります。

ボーナス払いの負担を解消した場合

住宅ローンで「ボーナス払い」を設定している場合、定年退職や転職でボーナスが減ると一気に返済が苦しくなります。

リースバック後の家賃にはボーナス払いは存在しません。

毎月一定額の家賃支払いのみになるため、家計の管理がしやすくなり、精神的なプレッシャーから解放される大きなメリットがあります。

オーバーローンでもリースバックを利用する方法

「オーバーローンだからリースバックは無理」と諦める必要はありません。

以下の2つの方法で、抵当権を抹消しリースバックが可能になるケースがあります。

足りない分の資金調達をする

売却価格とローン残債の差額が少額であれば、預貯金や親族からの援助などで現金を補填し、完済する方法が使えます。

たとえば、ローン残債が2,000万円で売却額が1,800万円の場合、差額の200万円を現金で用意できれば、銀行は抵当権の抹消に応じてくれます。

任意売却をおこなう

差額を現金で用意できない場合の現実的な手段が「任意売却」です。

これは、債権者(金融機関)と交渉し、ローンが残ったままでも抵当権を解除してもらい、家を売却する方法です。

リースバックと任意売却を組み合わせることで、「借金は残るが、家には住み続けられる」という環境を作れます。

ただし、金融機関の同意が必要な高度な手続きであるため、実績豊富な不動産会社のサポートが必須です。

オーバーローンでリースバックするデメリット

オーバーローンの状態で無理にリースバックを進める場合、以下のデメリットやリスクが生じる可能性があります。

市場相場よりも売却価格が低くなるケースが多い

リースバックの買取価格は、投資家(買主)が期待する「利回り」によって決まります。

また、任意売却を伴う場合は売却期限が限られることもあり、通常の仲介売却よりも価格が低くなりやすい傾向があります。

結果として、想定よりも多くのローン残債が残ってしまうリスクがあります。

家賃と残債の支払いの二重払いになってしまう

これが最も注意すべき点です。

任意売却でリースバックをした場合、家賃の支払いが始まると同時に、完済しきれなかったローンの残債についても、金融機関と相談して少しずつ返済を続ける必要があります。

「家賃+残債の分割返済」の合計額が、以前の住宅ローン返済額を超えてしまっては本末転倒です。

無理のない支払計画が立てられるか、事前のシミュレーションが重要です。

家賃が割高になる可能性がある

リースバックの家賃は、売却価格に対して一定の利率を掛けて算出されます。

オーバーローンの解消を目指して売却価格を高く設定しようとすると、その分だけ毎月の家賃も高騰してしまいます。周辺の家賃相場よりも割高になるケースがあるため、長期的に支払い続けられるか冷静な判断が必要です。

家賃を払えないと退去させられてしまう

リースバック後は「所有者」から「賃借人(入居者)」へと立場が変わります。

厳しい住宅ローンの取り立てからは解放されますが、賃貸契約である以上、家賃を滞納すれば契約解除となり、退去を迫られます。賃貸保証会社への加入が必須となるケースも多く、家賃の支払い能力は厳しく審査されます。

住宅ローンの有無に関係なくリースバックできないケース

住宅ローンの問題がクリアできても、物件や契約者の状況によってはリースバックが利用できない場合があります。

物件に欠陥がある

建物に重大な物理的瑕疵(雨漏り、シロアリ被害、倒壊の恐れなど)や、心理的瑕疵(事故物件など)がある場合、投資対象としての価値が著しく低いと判断され、買取を断られることがあります。

一般的な修繕で直る程度であれば問題ありませんが、基礎部分に関わる欠陥は敬遠されがちです。

再建築ができない物件

現在の建築基準法に適合しておらず、一度建物を取り壊すと新しい家が建てられない「再建築不可物件」は、資産価値が低いためリースバックが困難です。

ただし、リフォームでの再生を前提とした買取業者や、再建築不可物件を専門に扱う業者であれば対応できる可能性もあります。

審査に通らない

リースバック契約時には、家賃保証会社の審査がおこなわれます。

安定した収入がない、過去に家賃滞納歴がある、などの理由で「家賃の支払い能力がない」と判断されると、たとえ家を売却できても賃貸契約が結べず、リースバックが成立しません。

年金収入のみの高齢者の場合は、ご家族が連帯保証人になるなどの対策が必要になることがあります。

建物が借地権上に建築されている

土地が自分のものではなく、地代を払って借りている「借地権」の物件の場合、売却には地主の承諾が必要です。

地主がリースバック(所有者の変更)を認めない場合や、承諾料が高額になる場合は、契約が進まないことがあります。

権利関係の調整が必要なため、借地権に強い不動産会社への相談をおすすめします。

住宅ローン返済中のリースバックを成功させるための重要ポイント

住宅ローン問題を解決するためのリースバックで失敗しないためには、以下のポイントを重視してください。

複数の不動産会社で査定を受ける

リースバックの「買取価格」と「家賃設定」は、会社によって大きく異なります。

A社では「買取2,000万円・家賃10万円」、B社では「買取1,800万円・家賃8万円」といった差が出ることがよくあります。

1社だけで即決せず、複数社の提案を比較して、ご自身の家計に合ったプランを選びましょう。

リースバックと任意売却の両方に強い会社を選ぶ

特にオーバーローンの可能性がある場合、金融機関との複雑な交渉力が必要不可欠です。

通常の不動産仲介しか経験のない会社では、銀行の同意が得られず話がまとまらない恐れがあります。

スムーズに手続きを進めるために、リースバックと任意売却、両方の実績が豊富な専門会社に相談するのが成功への近道です。

住宅ローンが残っていてもリースバックは利用できる!

住宅ローンの残債があっても、アンダーローンであれば問題なく、オーバーローンであっても「任意売却」と組み合わせることでリースバックは可能です。

しかし、重要なのは「リースバックできるか」だけでなく、「その後も無理なく住み続けられるか」です。

家賃設定や残債の返済計画など、ご自身の状況に合わせて最適なプランを立てることが成功の鍵です。

まずは一度、リースバックの実績が豊富な専門会社へ相談し、正確な査定とシミュレーションを受けてみることから始めましょう。