「マンションを売却してまとまった資金を調達したい」

「愛着のあるマンションに、売却後もそのまま住み続けたい」

そう考える方に有力な選択肢が「リースバック」です。

結論から言えば、マンションでもリースバックは利用可能です。しかし、戸建てとは異なり「管理費」や「修繕積立金」といった維持費がかかる分、家賃設定や買取価格の仕組みが少し複雑になる点には注意が必要です。

こちらでは、マンションでリースバックを利用する際のメリット・デメリット、家賃と管理費の関係、手続きの流れまで、プロの視点で解説します。

リースバックはマンションでも利用できる?

マンションでもリースバックを利用することは可能です。

しかし、戸建てと比較すると、リースバック会社(買主)側の審査基準がやや厳しくなる傾向があります。

その最大の理由は、マンション特有の「ランニングコスト(管理費・修繕積立金)」の存在です。リースバックの仕組み上、売買契約によって所有権が移転すると、これらの費用負担は元の所有者から「リースバック会社」へ移ります。

会社側から見れば、毎月の家賃収入から管理費・修繕積立金を差し引いた金額が手元に残る利益(実質利回り)となるため、維持費がかからない戸建てよりも利益が出にくい構造なのです。

そのため、物件の立地や築年数、管理状況によっては、以下のような条件提示になるケースがあることを理解しておきましょう。

- 戸建てに比べて、買取価格が保守的(安め)に算出される

- 管理費等のコストをカバーするため、家賃設定が割高になる

決して利用できないわけではありませんが、マンションの場合は「収益性」がシビアに見られるという点を前提に検討を進めることが重要です。

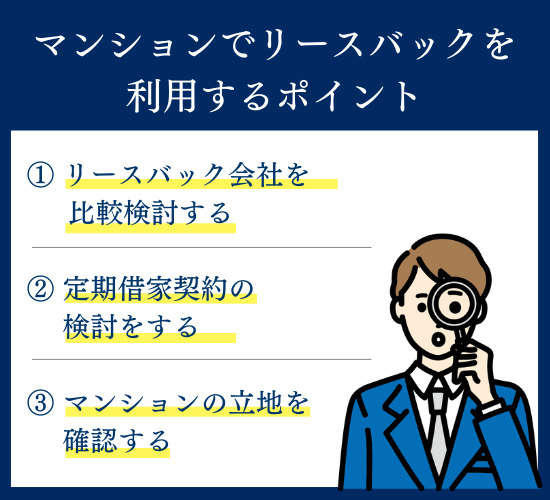

マンションでリースバックを利用するポイント

マンションにおけるリースバックを成功させるためには、仕組みの違いを理解した上で、戦略的に進める必要があります。

具体的には以下の3つのポイントを意識してください。

リースバック業者を比較検討する

マンションの場合、業者によって査定額や家賃の算出方法に大きな差が出ます。

「マンションの買取・運用を得意とする業者」であれば、将来的な再販価格を高めに見積もることができるため、好条件での契約が期待できます。一方、戸建て中心の業者では、管理費等のコストをリスクと捉え、消極的な査定になりがちです。

1社だけで即決せず、必ず複数の業者に査定を依頼し、以下の点を比較してください。

- 買取価格と家賃のバランス

- マンションの取り扱い実績

- 諸経費(管理費・修繕積立金)をどのように査定に反映しているか

定期借家契約の検討をする

希望する契約形態によって、買取価格や家賃が変わる点も重要なポイントです。

賃貸借契約には、更新が可能な「普通賃貸借契約」と、期間が決まっている「定期借家契約」の2種類があります。

もし、「2年〜3年程度で退去する」「住み替えの資金ができるまでのつなぎ」と割り切れるのであれば、定期借家契約を検討することをおすすめします。

期間を限定することで、貸主(リースバック会社)は将来確実に物件を売却できる目処が立つため、普通借家契約よりも家賃を抑えたり、買取価格を上げたりといった柔軟な対応を引き出しやすくなります。

マンションの立地を確認する

リースバック会社は、最終的にそのマンションを第三者へ売却して利益を得ることを目的としています。そのため、「売却のしやすさ(流動性)」が審査の可否や条件を左右します。

特にマンションは立地条件が資産価値に直結します。

- 最寄り駅から徒歩10分圏内である

- スーパーや病院などの生活利便施設が充実している

- 人気エリアや学区内にある

上記のような好条件が揃っていれば、築年数が経過していても高く評価されやすくなります。逆に、立地条件が不利な場合は、リースバックの利用自体が難しいケースもあるため、まずは自身のマンションの市場価値を客観的に把握することが大切です。

マンションのリースバック買取価格・家賃の目安と計算方法

マンションでリースバックを利用する際、最も気になるのが「いくらで売れて、家賃はいくらになるのか」という金銭的な条件でしょう。

ここでは、マンション特有の算出ロジックについて解説します。

【仕組み】買取価格と家賃が決まる「利回り」の関係

リースバックの家賃は、買取価格に「期待利回り」を掛けて算出されることが一般的です。

利回りとは、投資額(買取価格)に対してどれくらいの収益(家賃)が得られるかという割合のことです。

年間家賃=買取価格 × 期待利回り(6%~10%程度)

つまり、買取価格を高くすればするほど、比例して家賃も高くなります。家賃を安く抑えたい場合は、買取価格を下げる調整が必要になります。

管理費・修繕積立金が高いと家賃も上がる?

マンションの場合、この計算式に「管理費・修繕積立金」の影響が加わります。

所有権が移転した後、これらの費用はオーナー(リースバック会社)が管理組合へ支払いますが、その原資は入居者が支払う「家賃」で賄わなければなりません。

そのため、管理費や修繕積立金が高いマンションの場合、オーナーの手取り収益を確保するために、その費用分が家賃に上乗せされるのが一般的です。

具体的な数字で見るシミュレーション例

市場価格が3,000万円のマンションで、管理費等が月額3万円かかる場合を想定してみましょう。

- 買取価格:2,100万円(市場価格の70%と仮定)

- 期待利回り:8%

(2,100万円 × 8%)÷ 12ヶ月 = 14万円(ベースの家賃)

ここに、オーナーが負担する管理費等(3万円)が加味されるため、

14万円+3万円 = 17万円

このように、マンションの場合は純粋な利回り計算に加え、維持コストの分だけ家賃負担が大きくなる傾向があることを理解しておく必要があります。

マンションでリースバックを利用するメリット

マンションでリースバックを利用するメリットについては、以下があります。

- 住み慣れた家に住める

- 短期間で現金化が可能

- 資金用途を制限されない

住み慣れた家に住める

最大のメリットは、売却後も引越しをせずにそのまま住み続けられる点です。

通常の売却では、引越し先を探し、荷造りをし、仮住まいを用意するといった多大な労力と費用がかかります。特にマンションの場合、階数や部屋の広さ、眺望など、今の住環境と同じ条件の物件を賃貸で探すのは困難なケースが少なくありません。

リースバックであれば、生活環境を変えることもないため、お子様の学区変更や通勤ルートの変更といった悩みからも解放されます。

短期間で現金化が可能

リースバックは、買主を探す通常の仲介売却とは異なり、不動産会社が直接買い取るため、現金化までのスピードが非常に早いのが特徴です。

マンションの売却には通常3ヶ月〜半年程度の期間を要しますが、リースバックなら最短で数日〜数週間程度で決済が完了します。

事業資金の確保や、まとまった支払いの期限が迫っている場合など、時間的な制約がある方にとって大きな強みとなります。

資金用途を制限されない

調達した資金の使い道に制限がない点も魅力です。

老後資金の確保、借金の返済、教育費、あるいは事業の運転資金など、自由に活用できます。

また、住宅ローンの返済が厳しくなった場合でも、リースバックで一括返済することで競売を回避し、賃貸として住み続けることが可能です。「所有」から「利用」へ切り替えることで、住宅ローンという固定負債を精算できる点は、家計の立て直しにおいて有効な手段といえます。

マンションでリースバックを利用する際の注意

マンションでリースバックを利用する際の注意点については、以下があります。

- 資産ではなくなる

- 売却価格は相場よりも安くなる

- 住み続けられる期間が定められているケースもある

資産ではなくなる

リースバックをおこなうと、マンションの所有権は買い手である不動産会社に移転します。

これまでは自分の資産であったマンションが、契約後は「他人の持ち物を借りている」状態になります。そのため、将来的に不動産価格が高騰しても売却益を得ることはできず、室内のリフォームも自由におこなえなくなります。

資産としての保有にこだわらず、現金の流動性を優先するかどうかの判断が必要です。

売却価格は相場よりも安くなる

一般的に、リースバックの買取価格は市場相場の70%〜80%程度になる傾向があります。

これは、買主である不動産会社が将来負担するリスク(空室リスクや価格下落リスク)や、購入にかかる税金・手数料、そして利益分をあらかじめ差し引いて価格を算出するためです。

特にマンションの場合、前述した通り「管理費・修繕積立金」の負担が買主側に発生するため、戸建てよりもさらに保守的な価格提示になる可能性があります。

住み続けられる期間が定められているケースもある

契約形態が「定期借家契約」の場合、契約満了とともに退去が必要となります。

再契約(延長)ができる条項が含まれている場合もありますが、あくまで貸主と借主の合意が必要です。

「一生涯住み続けたい」と考えている場合は、更新が保証されている「普通借家契約」を選択できる業者を探すか、契約期間について明確な取り決めをしておく必要があります。

マンションをリースバックした際に発生する費用

マンションをリースバックした際に発生する費用については、以下があります。

| 費用の種類 | 内容 |

| ライフライン使用料 | 電気やガス、水道などの生活する上で発生する費用で、リースバック利用者が支払いをします。 |

| マンション専用利用料 | マンションによっては、専用駐車場利用料やルーフバルコニー使用料、専用庭使用料など支払う必要があります。家賃に含まれているケースもありますが、基本的にはリースバック業者が支払う費用です。 |

| 修繕積立金や管理費 | リースバック業者がマンションの所有権を持っているので、原則としてリースバック業者が修繕積立金や管理費を毎月支払う必要があります。 |

上記のようにマンションをリースバックすることで、費用の負担先が変更されます。

また、ライフライン使用料においては、先にリースバック業者がマンション管理会社にライフライン使用料を立て替えます。

その後リースバック利用者がリースバック業者に支払うなど、支払い方法が変わるケースもあります。

将来的にマンションを「買い戻す」ことは可能?

リースバックを利用する方の中には、「資金的な余裕ができたら、また自分の持ち物に戻したい」と考える方も少なくありません。

結論から言うと、契約時に特約を結ぶことで「買い戻し」は可能です。

買い戻し特約(再売買の予約)とは

売買契約書に「将来、売主(またはその親族)が希望すれば、優先的に買い戻せる」という内容の特約(再売買の予約)を盛り込みます。

これにより、賃貸期間中に第三者に勝手に売却されるリスクを防ぎ、将来的に所有権を取り戻す道を残せます。

買い戻し価格は売却時よりも高くなる点に注意

注意が必要なのは、買い戻す際の価格設定です。

一般的に、買い戻し価格は「売却時の価格」と同額ではなく、諸経費や業者の利益分が上乗せされ、売却価格の1.1倍〜1.3倍程度になるケースが多いです。

口約束だけではトラブルの原因となるため、具体的な金額や条件(いつまで買い戻せるか等)を契約書に明記しておくことが重要です。

マンションリースバックの相談から契約までの流れ

こちらでは、実際にリースバックを進める場合のステップを紹介します。

スムーズに進めば、相談から2週間〜1ヶ月程度で手続きが完了します。

1.簡易査定・現地調査

まずは不動産会社やリースバック業者に問い合わせます。

築年数、広さ、間取り、マンション名などの情報を伝えると、簡易査定の結果が出ます。金額感に納得がいけば、実際に担当者が訪問し、室内や建物の状況を確認する「現地調査」がおこなわれます。

2.契約条件の提示・すり合わせ

査定結果に基づき、正式な「買取価格」と「家賃」が提示されます。

ここで、普通借家契約にするか定期借家契約にするか、買い戻しの有無など、細かい条件をすり合わせます。

特にマンションの場合は、管理費や修繕積立金の扱いについてもこの段階で明確にしておきましょう。

3.売買契約・賃貸借契約の締結と決済

条件がまとまれば、不動産売買契約と賃貸借契約を同時に締結します。

その後、決済(代金の支払い)がおこなわれ、売却代金が一括で振り込まれます。

リースバック以外の資金調達方法

状況によっては、リースバック以外の方法が適している場合もあります。こちらでは比較検討のために、代表的な2つの資金調達方法を紹介します。

リバースモーゲージ

リバースモーゲージとは、住み続ける家を担保にしてお金を借りる仕組みです。

契約の期限が切れた時や契約者が亡くなった場合に、契約者本人または相続人が全額返済をおこないます。

リースバックとの共通点は、今まで住んでいた家に住み続けながら資金調達ができる点です。

対して、自宅を売却せずに家を担保に資金を借りるという点がリースバックとは異なります。

具体的にリバースモーゲージとリースバックの違いについては、以下の通りです。

| リバースモーゲージ | リースバック | |

|---|---|---|

| 特徴 | マンションを担保にして融資を受ける | マンションを売却後に賃借する |

| 借り入れの有無 | 有 | 無 |

| 担保設定 | 必要 | 不要 |

| 調達可能な資金 | 市場価格よりも約20%低くなる | 一般的な市場価格よりも低い |

| 月々の支払い | 利息 | 家賃 |

| 所有権移転 | する | しない |

| 内容 | ・不動産を担保に融資を受けることができる ・利用条件が厳しい ・買収的には売却を前提としている ・元金と利息の返済が発生する | ・マンション売却後は賃貸借契約に切り替えて住み続けられる ・売却条件に幅があるので、比較的利用しやすい ・家賃が発生する |

また、リバースモーゲージでは、マンション(不動産)の価値によって融資の限度額が決定するので、希望した融資額が借りられない場合もあります。

不動産担保ローン

不動産担保ローンとは、所有しているマンションを担保にお金を借りることができる融資です。

借入金の使途に制限はありませんが、リバースモーゲージに比べて金利が高い特徴があります。

金融機関によって異なりますが、金利は1%~15%程度と幅広く、借入金額や借入期間、担保となるマンションの状態によっても大きく異なります。

万が一、不動産担保ローンの返済ができない場合には、担保となっているマンションは差し押さえられて、強制的に売却されてしまいます。

マンションのリースバックに関するよくある質問

最後に、マンションでリースバックを検討されている方からよくある質問に回答します。

住宅ローンが残っていても利用できますか?

はい、利用可能です。

ただし、リースバックによる売却代金で住宅ローンを一括返済し、抵当権を抹消することが条件となります。

もし売却代金よりもローン残債が多い(オーバーローン)場合は、金融機関との調整が必要な「任意売却」と組み合わせることで利用できる可能性があります。

築年数が古いマンションでも対象になりますか?

対象になります。

特にマンションの場合、築年数が古くても「立地」が良ければ資産価値が落ちにくいため、戸建てよりも柔軟に対応してもらえるケースがあります。ただし、旧耐震基準のマンションなど、再販が極端に難しい物件は断られることもあります。

マンションの管理組合への報告は必要ですか?

基本的には、個別の事情(資金繰りなど)を管理組合に報告する必要はありません。

ただし、所有者が変わるため、管理会社や管理組合への「区分所有者変更届」などの事務手続きは必要になります。

マンションを売却するならリースバックを利用しよう!

今回は、マンションでリースバックを利用するメリットや注意点、具体的な費用の仕組みについて解説しました。

マンションは管理費・修繕積立金の負担があるため、戸建てに比べるとリースバックの条件調整が難しい側面があります。しかし、立地の良さを活かしたり、実績豊富な業者を選んだりすることで、住み慣れた環境を守りながらまとまった資金を調達することは十分に可能です。

「自分のマンションだと、いくらで売れて家賃はいくらになるのか?」

まずはこの疑問を解消するために、複数の不動産会社へ査定を依頼することから始めてみてはいかがでしょうか。