あなたは、こんなお悩みはありませんか?

子供や孫の

教育費など

急な出費で

多額の現金が

必要になった

住宅ローンが

今後払えるか不安

老後の資金が

年金だけでは不安

相続について考え始めた

事業の資金繰りが

苦しくなった

これらに1つ以上当てはまる方は、リースバックで解決できるかもしれません。

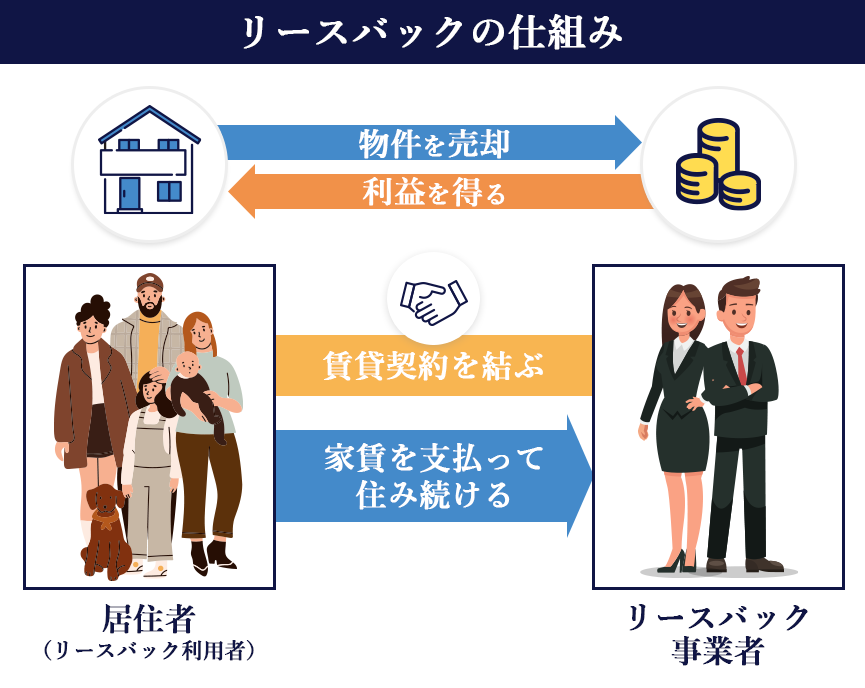

リースバックとは、自宅を売却して資金を手に入れ、賃貸契約を行うことで引き続きその家に住み続ける仕組みです。

リースバックを利用すると…

- まとまった現金が一括ですぐに手に入る

- 引越しの必要がなく、今の家にそのまま住み続けることができる

- 職場やご近所などの周りの方に知られずに売却が出来る

- 固定資産税が掛からない

等々、多くのメリットがあるリースバックは、年々利用者が増加しています。

ただし一方で、確かにトラブルがあるのも事実です。

リースバックの利用を検討し、インターネットで検索すると「後悔」「トラブル」といった言葉が目につくため、不安に思う方もいるかと思います。

結論、リースバックで後悔することはあります。

ですが、「自宅の名義が変わる」「家賃が発生する」

などいくつかの注意点を踏まえ、リースバックについてしっかり理解して利用すれば、後悔する事やトラブルに巻き込まれることを防ぐことが出来ます。

本記事では、リースバックで後悔した人のトラブル事例やリースバックで後悔しないためのポイントなどを解説します。

安心してリースバックをしたい方はぜひ参考にしてください。

| ハウスマッチを利用 | リースバック業者と直接契約 |

| 複数社の査定が可能 一番査定額が高い業者に依頼できる 提携先に悪徳業者は0 | 自分で相見積もりを行う必要がある 知らないうちに数百万円損している可能性がある 悪徳業者かどうか自分で見極めなければならない |

リースバックで後悔したくない人は

ハウスマッチがおすすめ

- 査定実績1万6000件

- 最大10社の同時査定

- 提携企業は100社以上

- 最短当日の現金化が可能

- 専門の担当者がお客様をサポート

\リースバックしたらあなたの家はいくら?/

リースバックの仕組み

リースバックとは、自身の家を売却して現金を受け取り、同時に売却した家と賃貸契約を結ぶことでそのまま住み続けられる金融サービスです。

家の名義は買主(不動産会社など)へ移りますが、引っ越しをする必要はなく、生活環境を変えずにまとまった資金を調達できます。

売却によって得た資金の使い道は自由で、「住宅ローンの返済や事業資金」「老後の生活費」など、さまざまな目的に活用可能です。

まずは一括査定から

ハウスマッチはリースバック専門の一括査定サイトです。

最大10社の査定が可能で、1分で査定結果を完了することができます。

悪徳業者との提携がなく、過去にトラブル事例もございません!

| 対応地域 | 47都道府県 |

| 査定費用 | 無料 |

| 査定にかかる時間 | 最短1分 |

| 査定社数 | 最大10社 |

リースバックのメリット

リースバックには、主に4つのメリットがあります。

- まとまった資金を早期に確保できる:融資に比べて短期間で現金化が可能であり、受け取った資金の使い道に制限がない

- 住み慣れた家に住み続けられる:引っ越しや転校の必要がなく、生活環境を変えずに済む。近隣住民に売却したことを知られる心配もない

- 税金や維持費の負担がなくなる:家の所有者ではなくなるため、毎年かかる固定資産税や都市計画税、マンションの場合は管理費・修繕積立金の支払いが不要になる

- 将来的に買い戻せる可能性がある:契約内容によっては、将来資金に余裕ができた際に家を買い戻すことも可能

これらのメリットから、リースバックは急な資金ニーズと現在の生活維持を両立したい方にとって有効な選択肢とされています。

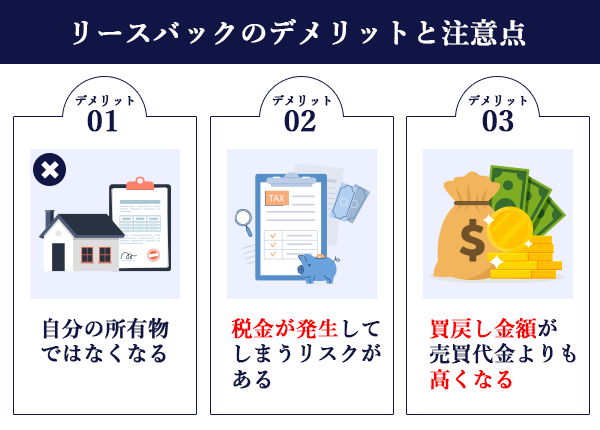

リースバックのデメリット

メリットがある一方、リースバックにはデメリットも存在します。

- 家の所有権を失う:自分の資産ではなくなるため、所有者の許可なくリフォームや増改築はできない。子どもへ資産として家を相続することもできなくなる

- 毎月の家賃が発生する:売却価格を基に家賃が設定されるため、周辺の賃貸相場より高くなる傾向がある

- 売却価格が市場相場より安くなる:一般的な不動産売却(仲介)の市場価格に比べ、売却価格は7~9割程度になるのが一般的

- 買い戻し価格は売却価格より高くなる:将来的に家を買い戻す場合、売却時の価格よりも1~3割ほど高い金額を支払う必要がある

これらのデメリットを理解せずに契約すると、将来の資金計画が狂ってしまい、後悔する可能性があります。

リースバックの利用がおすすめな人

リースバックは、特に以下のような状況の方に適したサービスです。

- 短期間でまとまった資金が必要な方:「事業資金の確保」「子どもの教育費」「医療費」など、融資を待てない急な資金の用意に対応できる

- 住宅ローンの返済が困難な方:家を売却してローンを完済し、家賃を払いながら住み続けることで、競売にかけられるリスクを回避できる

- 老後の生活資金を確保したい方:年金だけでは生活に不安がある場合、自宅を現金化してゆとりのある生活を送るための資金に充てられる

- 相続対策をしたい方:不動産のままでは分割が難しい場合でも、現金化することで相続人に公平に資産を分配できる

自身の状況が上記に当てはまる場合は、リースバックが有効な解決策の一つとなるでしょう。

リースバックの利用が向いていない人

リースバックは便利な仕組みですが、すべての人におすすめできるわけではありません。

以下のような特徴に当てはまる場合、他の方法を検討した方が後悔しない可能性があります。

長期的にその家に住み続けたいと強く願う人

リースバックは「定期借家契約」で結ばれることが多く、契約期間が満了すれば退去しなければならないリスクがあります。

貸主の都合で更新を断られる可能性もゼロではありません。

「何があってもこの家に一生住み続けたい」という強い希望がある方には、所有権を手放すリースバックは精神的な負担が大きくなる可能性があります。

家を資産として子どもに残したい人

リースバックを利用すると、家の所有権は完全に他者に移転します。

そのため、将来子どもに家を相続させたいと考えている方には向いていません。

買い戻し特約を付けたとしても、売却時より高額な費用が必要となり、子どもに負担をかける可能性があります。

収入が不安定で家賃の支払いに不安がある人

リースバック後は、毎月必ず家賃の支払いが発生します。

売却でまとまった資金を得ても、その後の収入が不安定で家賃の支払いが滞るリスクがある方は注意が必要です。

家賃滞納が続けば、最終的には退去を余儀なくされ、住む場所と売却資金の両方を失うことになりかねません。

リースバックで後悔した人のトラブル事例

ここでは、リースバックで実際にあった後悔の事例を8つ紹介します。

同様の失敗をしないために、具体的な内容を確認しておきましょう。

家賃が引き上げされた

リースバックを契約する際、初めは納得した家賃で契約できても、後から家賃が引き上げられるケースがあります。

対策として、契約前に家賃改定のルールや改定の条件について確認しておきましょう。

家賃が払えなくなった場合について知りたい方は、以下の記事もご覧ください。

家族と揉めてしまった

リースバックは、家族間でのトラブルを引き起こす可能性があります。

家や土地が他人の所有物になっていることを後から知り、相続権が奪われたと子どもたちに非難されるケースや、リフォーム・改築が自由にできないことで家族から非難されるケースも少なくありません。

リースバックをおこなう際は、必ず家族と相談し、了承してもらってから話を進めましょう。

更新・再契約を断られた

リースバックでは一定の契約期間が終わった際、更新・再契約が必要となりますが、不動産会社から更新・再契約を断られるケースがあります。

こうした事態を避けるためにも、契約前に更新・再契約条件を確認し、予測されるリスクに備えることが大切です。

相場よりも安く売却してしまった

リースバック契約で後悔する理由の一つに、相場よりも安い価格で物件を売却してしまったケースがあります。

不動産の専門知識がないと、売却価格の適正さを見極めるのが難しく、不動産会社の提示額をそのまま受け入れてしまうことも少なくありません。

売却前には複数の業者から見積もりを取得し、納得できる金額で売却するようにしましょう。

修繕費で揉めてしまった

リースバックでは、修繕費で揉めてしまうケースも多々あります。

賃貸契約であれば、一般的には修繕費を負担するのは貸主です。しかしリースバックの場合は、賃貸契約でも元の所有者と同じ人が住み続けるため、不具合の発見が遅れたり、原状回復の考え方が曖昧になる場合があります。

リースバックでは修繕費を負担するのが借主になるケースもあるため、退去時の原状回復の状態についても確認しておく必要があるでしょう。

買戻しに応じてもらえない

口約束のみで買戻しに関して取り決めた場合、知らない間に転売されてしまい、買戻しに応じてもらえないケースも考えられます。

買戻しを検討している場合は、必ず契約書を確認し、買戻しに関するルールが記載されていることを確認しましょう。

不動産会社が倒産してしまった

リースバックを利用した後、不動産会社が倒産してしまうと、居住を継続できるかどうかが不透明になります。

物件が第三者に売却され、新しい所有者との間で新たな賃貸契約を結ぶ必要が生じた場合、「新所有者が契約継続を望まない」「条件が厳しくなる」などのリスクが考えられます。

リースバックを契約する際は、業者の倒産リスクを事前に確認し、信頼性の高い業者を選びましょう。

勝手に売却されてしまった

リースバックをすると自宅の所有者が変わりますので、知らない間にリースバック業者が自宅を売却してしまうケースがあります。

知らない間に売却されていた場合でも、新しい所有者に賃貸契約が問題なく引き継がれていれば住み続けられるので、まずは所有者に確認することから始めましょう。

リースバックで後悔しないためのポイント

前述の事例でも対策ポイントを紹介しましたが、ここでは紹介しきれなかったポイントについて解説していきます。

事例で紹介した対策と併せて確認してみてください。

「普通借家契約」か「定期借家契約」かを確認する

リースバックでは、「普通借家契約」か「定期借家契約」かを確認することが重要です。

- 普通借家契約:借主が希望する限り、原則として契約更新が可能。長く住みたい場合に有利

- 定期借家契約:契約期間が満了すると終了し、更新は保証されない。退去が必要になるリスクがある

基本的には、契約更新が原則可能な「普通借家契約」を選ぶようにしましょう。

複数の業者を比較する

リースバックを利用する際には、必ず複数の業者を比較することが重要です。

一社だけの提案で契約を進めてしまうと、後から「もっと高く売れたのではないか」「条件が良い業者が他にあったのでは」と後悔する可能性があります。

各業者は査定額や家賃、契約条件、買戻しオプションなどが異なるため、しっかりと比較検討することで、自分にとって最適な条件を見つけられるでしょう。

| リースバックのよくある査定例 | ||

|---|---|---|

| A社 | B社 | C社 |

| 1200万円 | 2000万円 | 1600万円 |

過去には、査定額に1000万円近くの差が業者間で出た事例もございます…

ハウスマッチでは、リースバック業者との契約までサポート致しますので、リースバックについて不安を持たれている方でも、安心してご利用いただけます!

ハウスマッチで

まずはあなたの家を1分で査定!

- 査定実績1万6000件

- 最大10社の同時査定

- 提携企業は100社以上

- 最短当日の現金化が可能

- 専門の担当者がお客様をサポート

\リースバックしたらあなたの家はいくら?/

信頼できる相談先を見つける

リースバックで後悔しないためには、信頼できる業者を選ぶことが必須です。

業者選びを慎重におこなうことで、不利な条件での契約や将来のトラブルを防ぐことができます。

信頼できる業者の見極め方は、以下の通りです。

- 実績が豊富で、運営歴が長い

- 宅地建物取引業の免許番号を公開しており、更新回数が多い(5年ごとに更新)

- メリットだけでなく、デメリットやリスクも丁寧に説明してくれる

- 契約を急かさず、こちらの質問に誠実に回答してくれる

- 複数のプランを提示してくれる

長期的な資金計画を立てる

リースバックで後悔しないためには、長期的な資金計画をしっかりと立てることが重要です。

年金収入だけで家賃や生活費を賄えるか、予期せぬ医療費が発生した場合にも対応できるかといったシミュレーションをおこなうことで、資金不足を防ぎやすくなります。

家賃の見直しや再契約のリスクも踏まえ、予備資金も確保しておきましょう。

リースバック以外の方法も検討する

リースバックで後悔しないためには、他の資金調達方法も検討することが重要です。

リースバックは自宅に住み続けながら資金を得られる点で魅力的ですが、家賃負担が続くため、長期的なコストが発生します。

資金調達の選択肢としては、リバースモーゲージや、不動産を売却して賃貸に移行する方法などが考えられます。

これらの方法も含めて、自分のライフプランや収入に最適な選択肢を見つけてみましょう。

リースバックで後悔しないために

複数社を比較してみましょう!

ハウスマッチはリースバック専門の一括査定サイトです。

最大10社の査定が可能で、1分で査定結果を完了することができます。

悪徳業者との提携がなく、過去にトラブル事例もございません!

| 対応地域 | 47都道府県 |

| 査定費用 | 無料 |

| 査定にかかる時間 | 最短1分 |

| 査定社数 | 最大10社 |

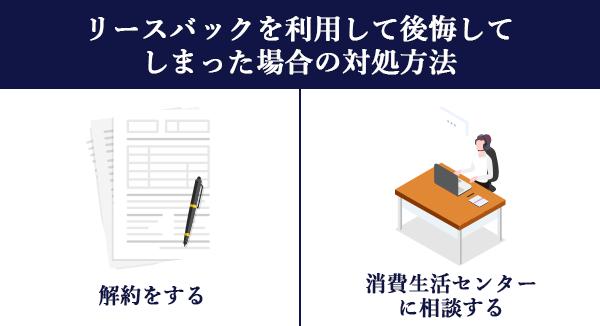

リースバックで後悔してしまった場合の対処方法

ここでは、万が一契約後にトラブルが発生したり、後悔してしまった場合の対処法を解説します。

リースバック契約を解約する

賃貸借契約の内容によっては、中途解約が可能な場合があります。

家賃の支払いが困難になった場合などは、まず契約書を確認し、貸主にリースバック契約を解約できないか相談しましょう。

消費生活センターに相談する

もしリースバックをキャンセルしたくなったら、消費生活センターや国土交通省に相談してみましょう。

電話をすると専門の相談員が対応してくれて、同じようなトラブルに遭った人の事例を参考に対処法を教えてもらえます。

国民生活センターでも、リースバックのトラブルについて事例が紹介されています。

クーリングオフは利用できない

リースバック契約は、クーリングオフ制度の対象外です。

クーリングオフは商品を購入した「買主」を守る制度であり、自宅を売却する「売主」の立場になるリースバックには適用されないので注意しましょう。

リースバックに関するよくある質問

リースバックに関するよくある質問は以下の通りです。

- リースバックの欠点やデメリットは何ですか?

- リースバックは何年住めますか?

- リースバックでの物件の売却価格はなぜ安いのでしょうか?

- リースバックをすると固定資産税はどうなるの?

- リースバックで家賃が払えなくなるとどうなりますか?

それぞれ具体的に解説しているので、リースバックの利用を検討している方はぜひ参考にしてください。

リースバックの欠点やデメリットは何ですか?

リースバックの最大の欠点は物件の所有権が移転してしまう点です。

他にも以下のようなデメリットが存在します。

- 物件の所有権が移転してしまう

- 通常の売却額より安い可能性がある

- 毎月家賃を支払わなければならない

ですが、物件の所有権が移転しても、同じ家に住み続けることは可能ですので、その点はリースバックのメリットと言えるでしょう。

リースバックは何年住めますか?

契約によって住める年数は異なります。

定期借家契約のリースバックでは、契約期間の間は住むことが可能で、一般的には2年から3年で設定されることが多いため、長く住みたい方には向いていません。

ですが、普通借家契約では更新が前提とされているため、基本的には家賃を払い続ければ、住み続けることが可能です。

リースバックでの物件の売却価格はなぜ安いのでしょうか?

リースバックで物件を買い取る業者の殆どが投資を目的としており、利回りを重視して購入するからです。

ですが、売却価格が安いことによって、月々の家賃や、買い戻しの金額が安くなるなどのメリットもあるため、必ずしもデメリットとは言えません。

リースバックをすると固定資産税はどうなりますか?

リースバックを行うと、固定資産税の負担は不要になります。

リースバックでは所有権がリースバック業者に移るため、固定資産税は所有者である業者が支払うことになります。

売却後、利用者はその家に賃貸契約として住み続けることになるので、固定資産税に関しては賃借人として負担する義務はありません。

ただし、固定資産税がかからなくなる反面、家賃の支払いが発生するため、家計全体での支出バランスを考慮することが重要です。

リースバックで家賃が払えなくなるとどうなりますか?

リースバックで家賃が払えなくなると、一般的には契約が解除され、住み続けることが難しくなります。

リースバック契約は通常の賃貸契約と同じように家賃の支払いが前提であり、滞納が続くと退去を求められるケースが多いです。

また、支払いが遅れた際には、延滞金が発生する場合もあります。

リースバックを契約する際には、家賃の支払い能力をよく確認し、将来の収入見通しも含めて無理のない範囲で契約することが大切です。

リースバックで後悔しないようにトラブル事例を把握しよう!

本記事では、リースバックで後悔しがちな事例や、失敗を避けるための具体的なポイントを解説しました。

リースバックは、住み慣れた家を離れることなくまとまった資金を調達できる、非常に便利なサービスです。しかし、仕組みやリスクを理解せずに契約すると「家賃が払えない」「家を追い出された」などの深刻なトラブルに発展しかねません。

後悔しないためにも、リースバックを契約する際は信用できる業者をしっかりと見極め、本記事で紹介したポイントを抑えながら相談してみましょう。

リースバックで後悔したくない人は

ハウスマッチがおすすめ

- 査定実績1万6000件

- 最大10社の同時査定

- 提携企業は100社以上

- 最短当日の現金化が可能

- 専門の担当者がお客様をサポート

\リースバックしたらあなたの家はいくら?/