「戸建ての持ち家を売却してまとまったお金が欲しい」

「マイホームには売却後も住み続けたい」

その要望を叶えるのが、リースバックです。戸建てリースバックは、住み慣れた住宅に住み続けられる資金調達の方法で、老後資金や事業資金などに活用できます。

この記事では、戸建てリースバックの仕組みや手順について解説します。

マンションのリースバックとの違いや、戸建て特有の修繕費用の扱いについても説明するので、ぜひ参考にしてください。

リースバックとは

リースバックとは、保有する自宅をリースバック会社に一旦売却し、その後、リースバック会社に家賃を払って家を借りるという不動産の活用法です。

正式には「セール・アンド・リースバック」と呼ばれ、売却と同時に賃貸借契約を締結します。

所有者から借主になることで、住み慣れたマイホームには売却後もそのまま継続して住み続けられるのです。

戸建てリースバックについて

不動産リースバックでは、以下の様々な不動産でリースバックできます。

- 一戸建て

- 集合住宅(マンション)

- 土地

- 店舗

- オフィス

- ホテル

- 工場

その中でも戸建て(独立した一棟の住宅)をリースバックする人は近年、高齢者の世代で特に増えています。

その理由として、「高齢者の持ち家率の高さ」や「老後の不安」、「経済的事情で住宅ローンが払えない」などが挙げられます。

売却とリースバックはどちらが良いのか

「持ち家を売却する」か、「リースバックを活用する」かで迷われる方も多いでしょう。

こちらでは、通常の不動産売却とリースバックする場合との違いを解説します。

売却までの期間

売却して現金化するまでのスピードは、リースバック会社へ売却するリースバックの方が早いです。一般的には、最短2週間〜1ヶ月程度とされています。

通常の不動産売却の場合、仲介会社へ依頼し、買主を探す必要があるため、3ヶ月〜6ヶ月程度かかるのが一般的です。

そのため、急な資金調達が必要な場合は、リースバックの方が向いていると言えるでしょう。

引越しが必要か

リースバックの特徴として、売却した家にそのまま住み続けられるというものがあります。

通常の不動産売却では、売却する際に引越しをしなければならず、新しい所有者がその家に住むことになります。

リースバックは持ち家に愛着があり、「まとまった資金は欲しいが家に住み続けたい」という方に向いています。

売却を第三者に知られるか

不動産売却の場合、第三者にその事実が知られ、「お金に困っている」と受け取られて肩身の狭い思いをするかもしれません。

ですが、リースバックは公に販売活動をしないため、周囲の人に知られることなく売却でき、これまでと変わらず安心して生活が続けられます。

売却金額

手元資金の最大化を狙うなら通常売却が有利です。

リースバックの買取価格は、市場価格の6〜8割程度が相場です。これは不動産会社が将来の価格変動リスクや利回りを考慮するためです。

「多少時間がかかっても高く売りたい」という場合は、通常売却をおすすめします。

買い戻しができるか

将来的に家を取り戻したいなら、リースバックがおすすめです。

通常売却では一度物件を手放すと二度と手元に戻りませんが、リースバックなら契約時に「再売買予約権」を付けることで、将来資金ができた際に優先的に買い戻すことが可能です。

ただし、買い戻し価格は売却額の1.1〜1.3倍程度になるのが一般的なので、注意が必要です。

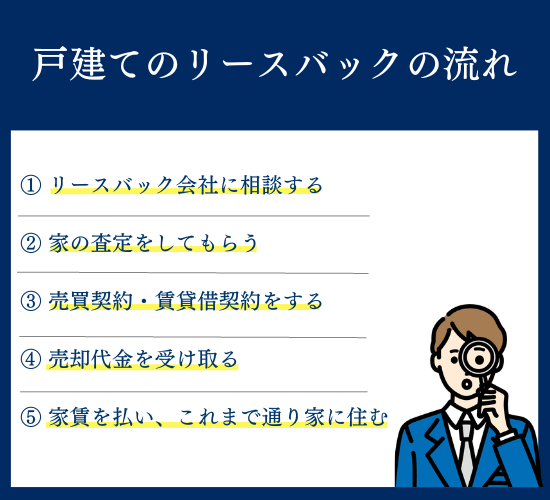

戸建てのリースバックの流れ

戸建てをリースバックする場合、主にこのような流れで進んでいきます。

- リースバック会社に相談する

- 家の査定をしてもらう

- 売買契約・賃貸借契約をする

- 売却代金を受け取る

- 家賃を払い、これまで通り家に住む

①リースバック会社に相談する

まずは複数の会社へ相談し、机上査定(概算見積もり)を依頼します。

会社によって「買取価格」や「家賃設定」に大きな差が出ます。

大手は信頼性が高く、地域密着型の中小企業は個別事情への柔軟な対応が期待できます。

②家の査定をしてもらう

条件が合う会社が見つかったら、訪問査定(現地調査)をおこないます。

特に戸建ては「建物の劣化状況」や「土地の境界」が資産価値に直結するため、詳細な現地確認を経て、最終的な金額が提示されます。

③売買契約・賃貸借契約をする

提示条件に合意できれば、「売買契約」と「賃貸借契約」を同時に締結します。

買い戻しを希望する場合は、この時点で必ず「再売買予約」の条項を契約書に盛り込んでください。

口約束はトラブルの元です。

④売却代金を受け取る

契約完了後、指定口座に売却代金が一括で振り込まれます。

住宅ローンが残っている場合は、この資金で一括返済し、抵当権を抹消します。

これですべての権利関係が整理されます。

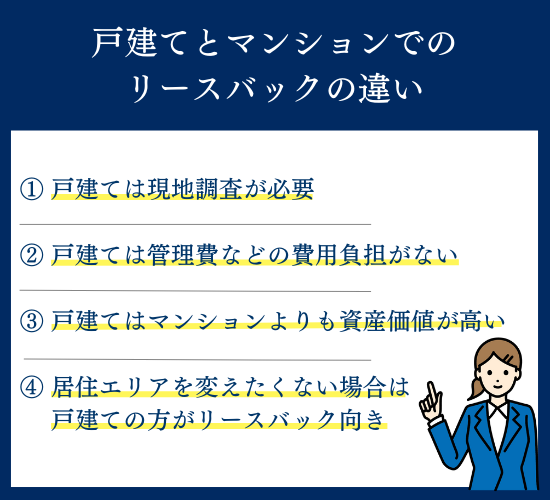

戸建てとマンションでのリースバックの違い

戸建てリースバックには、マンションにはない特有のチェックポイントがあります。

特に重要なのが「土地」と「修繕」の扱いです。

戸建ては現地調査が必要

画一的な評価が可能なマンションとは異なり、戸建ては一軒ごとに条件が異なります。

そのため、厳密な現地調査が必須です。

- 接道:道路との接し方

- 境界:隣地との境界標の有無

- 越境:樹木や屋根のはみ出し

これらは資産価値を左右する重要な要素です。

現地調査で焦点となる、戸建て特有のリスクと対処法は以下の通りです。

接道義務を果たしていない場合

建築基準法では「幅4m以上の道路に2m以上接すること(接道義務)」が再建築の条件です。これを満たさない「再建築不可物件」は評価が下がります。

ただし、セットバック(敷地後退)等の対策でリースバックが可能になるケースもあります。

隣地との境界線が明確でない場合

古い戸建てでは境界が曖昧なことが多々あります。境界未確定地はトラブルリスクと見なされ、査定額減額の対象です。

「測量図」や「筆界確認書」を用意しておくと、適正な評価を受けやすくなります。

隣地との高低差がある場合

擁壁(ようへき)がある土地や、高低差が2m以上ある土地は注意が必要です。

現在の安全基準を満たさない擁壁は「再構築費用」が査定から差し引かれる可能性があります。

戸建ては管理費などの費用負担がない

マンションの場合、リースバック後も「管理費・修繕積立金」相当額が家賃に上乗せされるケースが大半です。

一方、戸建てにはこれらの固定費がないため、純粋な家賃のみの支払いとなり、月々のコストを抑えやすい利点があります。

修繕費の負担について

マンションと異なり、戸建てリースバックでは「修繕費の負担」が争点になりがちです。

通常の賃貸ではオーナー負担が原則ですが、リースバックでは「小修繕は借主(元所有者)負担、主要構造部は貸主負担」とする契約や、借主が全負担する代わりに家賃を安くするケースなど様々です。

雨漏りや給湯器故障の際、誰が費用を出すのか、契約前に必ず確認しましょう。

戸建てはマンションよりも資産価値が高い

築年数が経過すると建物の価値はゼロに近づきますが、戸建てには「土地」の価値が残ります。

マンションは建物評価の比重が高いため、築古になると評価が厳しくなりますが、戸建ては土地値が底支えするため、築年数に関わらずまとまった資金を調達しやすい傾向にあります。

居住エリアを変えたくない場合は戸建ての方がリースバック向き

「ペット可」「庭付き」「駐車場2台」などの条件を満たす賃貸戸建ては市場に極めて少ないのが現状です。

現在のライフスタイルや居住エリアを変えずに住み続けたい場合、リースバックは最も現実的で合理的な選択肢と言えます。

戸建てをリースバックする時のリースバック会社を選ぶポイント

会社選びの失敗は、そのまま将来の生活リスクに直結します。

こちらでは、契約内容の「質」を見極めるポイントを紹介します。

戸建ての取り扱いに強い会社であるか

マンションを主力とする会社に戸建てを依頼すると、土地評価のノウハウ不足から査定額が低くなる恐れがあります。

戸建ての実績が豊富、また地元の土地勘がある会社(地域密着型など)を選ぶことで、適正な評価が期待できます。

納得できる買取金額を提示するか

買取価格は会社によって数百万円単位で変わることがあります。

必ず3社以上から相見積もりを取りましょう。

ただし、高すぎる査定には注意が必要です。「高い買取価格=高い家賃」となり、支払いが苦しくなるケースがあるため、家賃とのバランスを見て判断してください。

賃貸借契約の種別が希望に合っているか

リースバックでは、リースバック会社と賃貸借契約を結びますが、賃貸借契約には主に以下の2種類があります。

- 普通借家契約

- 定期借家契約

普通借家契約では、正当な理由がなければ所有者が契約更新を拒めず、半永久的に住み続けられますが、定期借家契約の場合は契約期間が定められています。

「2〜3年住み続けられたら良い」という方は定期借家契約でも良いかもしれませんが、売却後もそのまま永続的に住み続けたいという方は、普通借家契約ができる会社を選びましょう。

買い戻しができるか

将来的な買い戻しを視野に入れている場合は、口約束ではなく書面での契約が必須です。

「いつまで」「いくらで」買い戻せるのか、具体的な条件が明記された「再売買予約」を結んでくれる会社を選んでください。

売却後も家に住み続けたいならリースバック

住み慣れた我が家で、これまで通りの生活を送りながら資金を確保できるのがリースバックの最大の魅力です。

特に戸建ては、土地という資産を活用できるため、築年数が古くても好条件を引き出せる可能性があります。

メリットだけでなく、修繕費の負担区分や契約形態などのリスクもしっかり理解したうえで、信頼できるリースバック会社を見つけてください。