「生活保護を受けるためには、家を売却する必要があるかもしれない…」

「今の家に住み続けながら、生活保護を受ける方法はない?」

このようなお悩みを抱えている方はいませんか?

実は、リースバックと生活保護の併用は可能です。

しかし、生活保護を受給するためにはいくつもの条件があるため、正しい知識がないまま契約すると「家賃が高すぎて住めない」「生活保護を受けられなかった」などの失敗に繋がる危険性もあります。

本記事では、リースバックと生活保護の併用を成功させるためのポイントについて、詳しく解説します。

リースバックと生活保護は併用できる

リースバックと生活保護の併用は可能です。ただし、そのためには複数の条件を満たす必要があります。

リースバックとは、自宅を不動産会社などに一度売却し、その後は賃貸契約を結ぶことで、売却後も同じ家に住み続けられるサービスです。自宅の売却によってまとまった資金を得られるため、住宅ローンやその他借金の返済に充てられます。

そして生活保護は、原則として持ち家などの資産があると受給できません。 そこでリースバックを活用して自宅を売却し資産を手放し、生活保護の受給要件を満たすことで併用する方法があるのです。

もちろん、申請のタイミングを測ったり、後述する条件をクリアする必要はありますが、リースバックは今の住環境を維持したまま生活再建を目指せる有効な手段なのです。

生活保護の仕組みとは

生活保護の定義とは以下のとおりです。

資産や能力等全てを活用してもなお生活に困窮する方に対し、困窮の程度に応じて必要な保護を行い、健康で文化的な最低限度の生活を保証し、その自立を助長する制度

引用:厚生労働省 生活保護制度

簡単に言うと、生活保護はあらゆる手段を尽くしてもなお、国が定める最低限度の生活水準を維持できない人々の自立を支援する制度です。

そのため、生活を維持できる収入や資産がある場合は利用できません。

生活保護の概要

生活保護は、世帯単位で支給の要否が判断されます。

申請が認められるには、主に以下の4つの要件を満たす必要があります。

| 資産の活用 | 世帯員全員がもっている不動産などの資産や財産があるか |

| 能力の活用 | 働く能力があるか |

| あらゆるものの活用 | 年金や手当の給付を受けられるか |

| 扶養義務者の扶養 | 親族の援助を受けられるか |

上記の要件を踏まえ、収入が国の定める最低生活費に満たない場合、生活保護を受給する資格があると判断されます。

生活保護の受給金額

支給される生活保護費は、国が定める「最低生活費」から、年金や就労収入などを差し引いた差額です。

支給される生活保護費 = 最低生活費 ー 世帯の総収入(年金・手当等)

最低生活費は、お住まいの地域(都市部か地方かなど)や世帯の人数、年齢構成によって変動します。

【家族構成別の最低生活費(月額)の例】

| 区分 | 1級地-1(都市部) | 3級地-1(小都市) |

| 4人世帯(35歳、33歳、4歳、2歳) | 169,693円 | 155,186円 |

| 高齢者単身世帯(75歳) | 67,680円 | 62,890円 |

| 高齢者夫婦世帯(74歳、77歳) | 113,184円 | 104,162円 |

| 母子世帯(30歳、2歳、1歳) | 170,397円 | 154,742円 |

※上記は食費や光熱費などの「生活扶助」の基準額です。

※実際には、これに家賃分の「住宅扶助」などが加算された額が最低生活費となります。

※収入が最低生活費を上回る場合や、売却可能な資産がある場合は、原則として生活保護を受給できません。ただし、最終的な判断は各自治体がおこなうため、まずは最寄りの福祉事務所に相談しましょう。

生活保護の扶助項目

生活保護の扶助項目は、8種類あります。

| 生活扶助 | 食費、被服費、光熱費など日常生活に必要な費用基準額は食費等の個人的費用と、光熱水費等の世帯共通費用の合計額母子家庭などの特定世帯には加算あり |

| 住宅扶助 | アパート等の家賃定められた範囲内で実費支給 |

| 教育扶助 | 義務教育を受けるために必要な学用品費定められた基準額が支給 |

| 医療扶助 | 医療サービス費用直接医療機関へ支払われ、本人負担なし |

| 介護扶助 | 介護サービス費用直接介護事業者へ支払われ、本人負担なし |

| 出産扶助 | 出産費用定められた範囲内で実費支給 |

| 生業扶助 | 就労に必要な技能の修得等にかかる費用定められた範囲内で実費支給 |

| 葬祭扶助 | 葬祭費用定められた範囲内で実費支給 |

生活を営むうえで必要な費用の合計額が、最低生活費となります。

そのため、義務教育対象の子どもや、医療・介護サービスの対象となる人の有無など、個々の家族構成により最低生活費は大きく異なります。

最低生活費は生活保護費を決めるうえで重要になるため、正確に申請しましょう。

生活保護の受給条件

生活保護を受給するには、生活保護法に基づき、主に以下の3つの条件を満たす必要があります。

まずは基本条件について理解しておきましょう。

- 国の定める生活費を下回っていること

- 持ち家や車などの資産をもっていないこと

- 病気や怪我で生活が困窮していること

国の定める最低生活費を下回っていること

第一の条件は、年金や就労収入、各種手当など世帯全体の収入を合計しても、地域や家族構成で定められた「最低生活費」に満たしていないことです。

これには収入だけでなく「援助してくれる親族がいないこと」も含まれます。

親子や兄弟姉妹など、扶養義務のある親族に経済的な余裕がある場合、まずはそちらからの援助を受けるよう指導されます。

持ち家や車などの資産をもっていないこと

生活保護は、あらゆる資産を活用してもなお生活が困窮している場合に適用される制度です。

そのため、持ち家や土地、自動車、生命保険といった売却可能な資産を所有している場合は、原則として受給できません。

まずはそれらの資産を売却し、得た資金を生活費に充てることが求められます。

リースバックは、この「持ち家」という資産を手放すための有効な手段です。

ただし、以下のようなケースでは、例外的に持ち家の保有が認められる場合もあります。

- 家の資産価値が極めて低く、売却が困難な場合

- 障害や高齢により、その家に住み続けることが不可欠と判断された場合

これらの判断は自治体によるので、まずは福祉事務所に相談し、自身の状況を正確に伝えましょう。

病気や怪我で生活が困窮していること

世帯員の中に健康で働く能力のある方がいる場合、基本的にはその能力を最大限に活用して収入を得ることが求められます。

そのため、病気や怪我、あるいは障害など、やむを得ない事情で働くことができず、収入が途絶えて生活が困窮していることが受給の条件となります。

心身ともに健康で、就労可能な場合は、ハローワークなどでの就職活動を指導されるのが一般的です。

リースバックと生活保護を併用するメリット・デメリット

リースバックと生活保護の併用には大きなメリットがある一方で、知っておくべきデメリットやリスクも存在します。

両方を正しく理解し、自身の状況に合うか判断しましょう。

メリット:住み慣れた家で生活を再建できる

最大のメリットは、住環境を変えずに生活の安定を図れる点です。

引っ越しが不要で環境を変えずに済む

リースバックなら、自宅を売却しても賃貸としてそのまま住み続けられるため、引っ越しの手間や費用がかかりません。

近所付き合いや子どもの学区なども維持できるため、精神的な負担を最小限に抑えられます。

売却金で借金を整理できる

リースバックでまとまった資金を得ることで、住宅ローンやその他の負債を整理できます。

借金問題を解決し、生活保護を受けながら経済的な再スタートを切るための基盤を整えられます。

デメリット:金銭的な負担や制約が発生する

一方で、売却前とは異なる金銭的な負担や、所有者ではなくなることによる制約も生じます。

家賃が周辺相場より高くなる可能性がある

リースバックの家賃は、売却価格を基に算出されるため、周辺の一般的な賃貸物件の家賃相場よりも高くなる傾向があります。

生活保護の住宅扶助の上限内に収めることが絶対条件ですが、その中でも負担は軽くない可能性があります。

所有権を失うため家の改修などが自由にできない

家の所有権はリースバック会社に移るため、自分の判断でリフォームや増改築をおこなえなくなります。

大きな修繕が必要になった場合の費用負担については、契約内容を事前にしっかり確認しましょう。

永住が保証されるわけではない

リースバックの賃貸借契約には、契約期間が定められています。

契約更新ができなければ、いずれ退去しなければならないリスクがあることも理解しておきましょう。

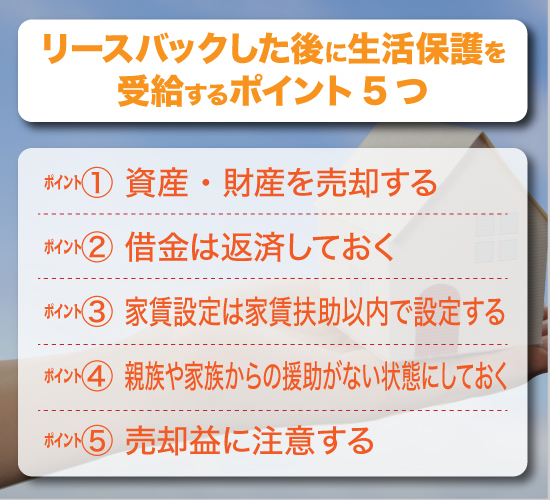

リースバックした後に生活保護を受給するポイント5つ

リースバックを利用して生活保護の受給を成功させるには、事前に知っておくべき重要なポイントが5つあります。

これらは売却前に必ず把握しておきましょう。

- 資産・財産を売却する

- 借金は返済しておく

- 家賃設定は家賃扶助以内で設定する

- 親族や家族からの援助がない状態にしておく

- 売却益に注意する

このポイントは、リースバックを利用してから知っては遅い内容です。

売却前に必ず把握しておきましょう。

一つひとつ解説していきます。

ポイント1:資産・財産を売却する

生活保護を受けるためには、資産や財産の売却が必要です。

これは「資産の活用」という要件に基づいています。

自宅は資産・財産と判断されるため、生活保護を受けるためには、自宅は手放さなければなりません。

また、リースバックで自宅を売却することで得たお金も資産となるため、このお金が手元に残っていると、生活保護を受けることはできません。

リースバックで得たお金の扱いについては、次で詳しく解説します。

ポイント2:借金は返済しておく

リースバックで得た売却金は、住宅ローンやその他の借金の返済に充てましょう。

売却金で負債をすべて清算し、結果的に手元にお金が残らない状態になれば、生活保護の受給対象となり得ます。

生活保護費を借金の返済に充てることは固く禁じられており、発覚した場合は不正受給とみなされます。

借金が残ったまま生活保護を申請すると、自己破産などの債務整理を指導される可能性が高いため、リースバックの売却金で完済しておきましょう。

ポイント3:家賃設定は家賃扶助以内で設定する

家賃設定を家賃扶助以内で設定することも、生活保護を受給するために大切なポイントです。

地域によって住宅扶助の上限額が定められており、この上限額を超える保護費は受けられません。

東京都在住で、単身の場合、住宅扶助基準額は以下のとおりです。

| 1級地(23区や物価が高い地域) | 2級地(都内の他の市部) | 3級地(物価がさらに低い小都市) |

| 53,700円 | 45,000円 | 40,900円 |

家賃が高すぎる物件に住んでいると、別の物件への引っ越しを指導されるケースもあります。

リースバック後に生活保護の受給を考えている場合、リースバックの契約を定められた上限程度の家賃に抑える必要があるため、事前に家賃の設定が適正かどうかを自治体に確認しましょう。

ポイント4:親族や家族からの援助がない状態にしておく

援助が可能な親族や家族が存在しないことも要件の一つです。

生活が困窮していても、周りの親族が助けてくれる状態であれば、親族に援助をしてもらうよう指導され、生活保護を受給できません。

そのため、親族や家族からの援助がない状態にしておきましょう。

ポイント5:売却益に注意する

住宅ローンの残債が少ない場合、リースバックで家を売却すると、ローンを完済しても手元にまとまった資金が残るケースがあります。

この残った資金は「資産」とみなされるため、すべて生活費として使い切るまでは生活保護を受給できません。

借金の総額と家の売却価格を考慮し、売却価格を調整してくれるリースバック会社を選ぶなど、手元に資金が残らないような計画を立てましょう。

リースバックと生活保護を併用する流れ

実際にリースバックと生活保護を併用する場合、どのような手順で進めればよいのでしょうか。

一般的な流れを4つのステップで解説します。

- リースバックを活用し借金などは完済する

- リースバックは一括査定で比較する

- 生活保護の受給条件や金額を確認する

- 各自治体に生活保護を申請する

リースバックを活用し借金などを完済する

まずはリースバックで自宅を売却し、その売却金で住宅ローンやその他の借金をすべて完済します。

ここで重要なのが、売却後に手元へ資金が残らないように調整することです。

売却価格が借金の総額を上回り、手元にお金が残ってしまうと、そのお金は「資産」とみなされるため、生活保護の申請ができません。借金の額に応じて、売却価格を調整してくれるリースバック会社を選びましょう。

リースバックは一括査定で比較する

リースバックを利用する際は、複数の会社から見積もりを取り、条件を比較しましょう。

一括査定サイトを利用すれば、一度の入力で複数の会社に査定を依頼でき、効率的に比較検討できます。

ちなみに、リースバックの家賃は一般的に以下の計算式で決まります。

| 家賃(月額)=売却価格×期待利回り÷12か月 |

この式から分かるように、売却価格が高ければ家賃も高くなり、売却価格が低ければ家賃も低くなります。

① | 売却価格2,000万円 期待利回り10%の場合 |

| 2,000万円×10%÷12か月=16万6,666円(1か月の家賃) | |

② | 売却価格1,000万円 期待利回り10%の場合 |

| 1,000万円×10%÷12か月=8万3,333円(1か月の家賃) |

生活保護の「住宅扶助」の範囲内に家賃を収めつつ、借金を完済できる絶妙な売却価格を提示してくれる、柔軟なリースバック会社を見つけることが成功の鍵です。

生活保護の受給条件や金額を確認する

リースバックの契約を進める前に、必ずお住まいの自治体の福祉事務所へ行き、事前に相談しましょう。そこで「自身の状況で生活保護が受給可能か」「住宅扶助の上限額はいくらか」などを正確に確認します。

この事前相談により、リースバックの契約後に「条件が合わず生活保護が受けられない」という事態を防げます。

受給できる保護費の概算は、厚生労働省の「最低生活費の算出方法」で確認するか、以下の計算式で算出できます。

| 支給される生活保護費 = 最低生活費 − 世帯の総収入 |

受給金額は家族構成や住んでいる地域で異なるため、詳しく知りたい場合は、最寄りの福祉事務所に相談しましょう。

各自治体に生活保護を申請する

リースバックの手続きが完了し、資産や借金がない状態になったら、改めて福祉事務所で生活保護の申請をおこないます。

申請に必要な主な書類は以下の通りですが、自治体によって異なる場合があるため事前に確認してください。

- 生活保護申請書

- 収入申告書、資産申告書

- 賃貸借契約書(リースバック契約書)

- その他、世帯の状況を証明する書類

書類が揃っていなくても申請は可能です。申請後は、ケースワーカーによる家庭訪問や資産調査などを経て、原則14日以内(最長30日)に受給の可否が決定します。

リースバックと生活保護に関するよくある質問

最後に、リースバックと生活保護に関するよくある質問に回答します。

- リースバックの相談はどこにすればいいですか?

-

まずは、複数のリースバック会社に対応している一括査定サイトで、ご自宅の売却価格や想定家賃の相場を把握することをおすすめします。同時に、お住まいの地域を管轄する福祉事務所のケースワーカーに「リースバックを利用して生活保護を申請したい」と事前に相談してください。ケアマネージャーや、必要であれば弁護士などの専門家への相談も有効です。

- 生活保護費で借金の返済はできますか?

-

生活保護費を借金の返済に充てることは、制度の趣旨に反するため認められていません。リースバックを利用して生活保護を受ける場合は、得た売却金で借金をすべて完済しておきましょう。万が一借金が残った場合は、自己破産などの債務整理を指導される可能性があります。

- リースバック会社は生活保護受給者との契約を嫌がりますか?

-

リースバック会社によっては、生活保護を受給している、または申請予定であることを伝えると、契約に消極的な姿勢を示す場合があります。これは、家賃の支払いが公的な扶助に依存することへの懸念などが理由です。そのため、生活保護受給者の利用実績がある、または理解のあるリースバック会社を選ぶことをおすすめします。

まとめ

本記事では、リースバック後に生活保護を受給するポイントと、リースバックと生活保護を併用する流れについて解説しました。

最後に、もう一度だけ注意点を確認しておきましょう。

- 資産・財産を売却する

- 借金は返済しておく

- 家賃設定は家賃扶助以内で設定する

- 親族や家族からの援助がない状態にしておく

- 売却益に注意する

ハウスマッチでは無料相談を承っており、リースバックの一括査定をおこなうことも可能です。生活保護を受ける考えがある方は、まずリースバックについての相談から始めてみましょう。

リースバックを正しく理解するにはこちらの記事で確認しましょう。