リースバックは自宅等の資産を活用する有効な手段ですが、契約内容を正しく理解していないと、将来的な「住み続けられる期間」や「買い戻し」において、トラブルになる可能性があります。

本記事では、リースバック契約を取り交わす際の契約書について、記載されている項目の意味、記入時の注意点などを解説します。

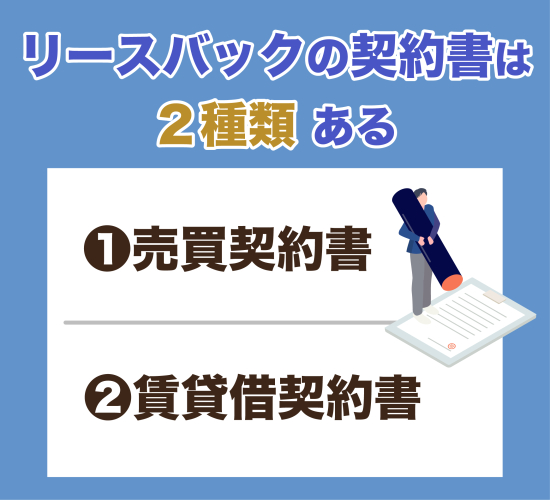

リースバックの契約書は2種類ある

リースバック契約時には、主に2種類の契約書を取り交わします。

- 売買契約書:家を売るための契約

- 賃貸借契約書:売った家を借りるための契約

リースバックは「売却」と「賃貸」という2つの取引を同時におこなう仕組みのため、契約書ごとに確認すべきポイントが異なります。

内容を混同せず、一つひとつ丁寧に確認してから署名・捺印をおこないましょう。

売買契約書

売買契約書は、利用者がリースバック会社へ自宅を売却する際に作成する書類です。

ここには、事前に取り決めた物件の売買価格や、所有権が移転する日付(決済日)など、売買に関する合意内容が詳細に記されています。

将来的に自宅を買い戻す希望がある場合は、この売買契約書(または付随する覚書)に「買い戻し特約」や「再売買の予約」に関する条項が含まれているかが重要になります。

賃貸借契約書

賃貸借契約書は、売却後の自宅に借主として住み続けるために必要な書類です。

契約期間、毎月の家賃(賃料)、敷金・礼金の有無など、賃貸条件のすべてがここに記載されます。

一般的に、リースバックにおける敷金・礼金の相場は家賃の1〜2ヶ月分程度ですが、契約条件によってはこれらが不要(0円)となるケースもあります。

初期費用やランニングコストに関わる重要な部分なので、事前に提示された条件と相違がないか、契約締結前に必ず確認しましょう。

リースバック契約に必要な書類と入手場所

リースバックの契約手続きを完了させるには、前述の契約書以外に公的な書類の提出が必要です。

直前になって慌てないよう、以下のリストを参考に準備を進めましょう。

| 必要書類 | 入手場所 | 備考 |

|---|---|---|

| 身分証明書 | 自身で所持 | 免許証、マイナンバーカードなど |

| 実印 | 自身で所持 | 共有名義の場合は全員分が必要 |

| 印鑑証明書 | 市区町村役場 | 発行から3ヶ月以内のもの |

| 権利証(登記済証) | 自宅で保管 | 紛失時は司法書士による本人確認情報で代用可 |

| 住民票 | 市区町村役場 | 世帯全員の記載があるもの |

| 固定資産税納税通知書 | 自宅で保管 | 最新年度のもの |

| 収入印紙 | 郵便局・法務局 | 売買金額に応じた額が必要 |

これらの書類は、契約日(決済日)当日に必要となります。特に権利証(または登記識別情報通知)は見当たらないケースも多いため、早めに保管場所を確認しておきましょう。

リースバックの売買契約書に記載する内容

ここからは、契約書に具体的に何が書かれているかについて解説します。

まずは「売買契約書」のチェックポイントです。売買契約書には主に、以下の7点が記載されています。

- 取引をおこなう売主と買主(貸主)の名前

- 売却する物件の詳細情報

- 物件の売買価格

- 支払い方法や決済日

- 物件の所有権が移行する時期

- 物件にかかる税金の支払い

- 物件の買い戻しに関する特約

どの項目も資産を守るために欠かせない内容です。トラブルを未然に防ぐためにも、各項目の意味を正しく理解しておきましょう。

取引をおこなう売主と買主の名前

書類の冒頭には、契約の当事者である「売主」と「買主(リースバック会社等)」の情報が記載されています。

もし物件が共有名義(配偶者や兄弟などとの共同所有)である場合、売主欄には名義人全員の署名と捺印が必須となります。一人でも欠けていると契約は成立しません。

また、買主となる相手が契約したリースバック会社そのものか、あるいは提携する投資家や関連会社であるかも確認してください。今後の賃貸管理や契約更新の窓口となる相手なので、連絡先を含めてチェックしておきましょう。

売却する物件の詳細情報

所在地、面積、構造など、売却する物件の物理的な情報は、法務局で取得できる「全部事項証明書(登記簿謄本)」の内容に基づいて記載されています。

戸建て住宅の場合、隣地との「境界」が曖昧なケースがあります。境界が不明確なままでは、将来的に隣地の所有者とトラブルになるリスクがあるため、契約条件として「確定測量図の交付」や「境界の明示」が求められることが一般的です。契約書内で、境界に関する取り扱いがどうなっているかを確認しましょう。

物件の売買価格

売却金額(買取価格)も記載されています。

リースバックにおける売買価格は、通常の売却相場よりも低くなる傾向がありますが、これは賃料を安く抑えるための調整や、将来の買い戻し価格を考慮した結果であることが多いです。

ただ、根拠なく不当に安い価格が設定されている場合は注意が必要です。なぜその価格になったのか、査定の根拠を確認し、納得した上で契約を進めましょう。

支払い方法や決済日

ここは、売買代金が「いつ」「どのように」支払われるかについての取り決めです。「〇月〇日に指定口座へ振り込む」といった具体的な記述を確認します。

もし、特定の期日までに資金が必要な事情がある場合は、その日までに着金するかどうかを必ず担当者に確認してください。

資金計画に狂いが生じないよう、決済日(代金受領日)と引渡し日が自身のスケジュールと合致しているかを慎重に見極めましょう。

物件の所有権が移行する時期

これは、いつの時点をもって、家の持ち主が自分からリースバック会社へ変わるのかを定めた項目です。

通常、リースバック取引では「売買代金の全額支払い」と同時に「所有権の移転」がおこなわれます。

同日中に賃貸借契約が開始される流れとなりますが、この日付が曖昧だと権利関係のトラブルになりかねません。日付が明記されているかは、必ず確認しましょう。

物件にかかる税金の支払いについて

これは、固定資産税や都市計画税の負担区分についての項目です。

固定資産税は、毎年1月1日時点の所有者に課税されます。年度の途中で売買がおこなわれた場合、引渡し日を基準に日割り計算をおこない、引渡し後の期間分を買主(リースバック会社)に負担してもらうのが通例です。

この精算をおこなわないと、すでに家を手放している期間の税金まで売主が負担することになりかねません。「公租公課の分担」という条項で、日割り精算が明記されているかをチェックしてください。

物件の買い戻しに関する特約

これは、将来的に家を買い戻す予定がある場合に重要になってくる項目です。

「いつまで(期間)」「いくらで(価格)」買い戻せるかという条件が、契約書または「再売買の予約」などの特約条項として記載されています。

口約束だけでは法的効力が弱く、担当者が変わった際などに反故にされるリスクがあります。必ず書面として残し、第三者に対抗できるよう内容を精査してください。

リースバックの賃貸借契約書に記載する内容

次に、売却後に家を借りるための「賃貸借契約書」について解説します。

ここの内容は居住期間などに直結するため、以下の4点は特に注意して確認してください。

- 普通借家契約か定期借家契約か

- 物件の賃料や敷金・礼金の支払い方法

- 退去時の原状回復について

- 契約の途中解約方法

1.普通借家契約か定期借家契約か

賃貸借契約には大きく分けて2つの種類があり、どちらで契約するかによって「住み続けられる期間」が大きく異なります。

- 普通借家契約:借主が希望する限り更新が可能。長く住み続けたい場合に有利な契約です。

- 定期借家契約:あらかじめ契約期間が決まっており、期間満了とともに退去が必要です。再契約(更新)は貸主の合意がない限りできません。

リースバックでは「定期借家契約(2〜3年)」が提示されるケースが多いですが、長期居住を希望する場合は「再契約が可能である旨の特約」があるか、あるいは「普通借家契約」を選択できるかを確認することが極めて重要です。

2.物件の賃料や敷金・礼金の支払い方法

毎月の家賃額や支払い期日、振込先などが記載されています。

賃料は売買価格に一定の利回りを掛けて算出されるため、売買価格を高く設定しすぎると家賃も高騰する傾向にあります。

無理のない支払い計画になっているか、また更新料や事務手数料などの諸費用が発生するかどうかも併せて確認しておきましょう。

3.退去時の原状回復について

退去する際、部屋をどこまで綺麗に戻す必要があるか(原状回復義務)についての取り決めです。

一般的な賃貸と異なり、リースバックでは将来的に建物を取り壊す予定がある場合など、原状回復義務が免除されるケースも多々あります。

また、住んでいる間の設備の故障(給湯器やエアコンなど)について、修繕費用を「貸主(オーナー)」が負担するのか、「借主(あなた)」が負担するのかも契約によって分かれます。この負担区分を明確にしておかないと、予期せぬ出費につながるため注意が必要です。

4.契約の途中解約方法

契約期間の途中で退去したくなった場合のルールです。

特に定期借家契約の場合、原則として期間内の中途解約が認められていないことがあり、解約には残存期間分の家賃を違約金として請求されるリスクがあります。

これを避けるため、「中途解約条項(解約の1〜2ヶ月前に予告すれば違約金なしで退去できる等の特約)」が入っているかを確認してください。ライフプランの変化に柔軟に対応できるよう、解約の条件は必ずチェックしておきましょう。

リースバック契約時に確認すべき注意点

契約書にサインをした後も、借主として生活するうえで守るべきルール(禁止事項)があります。

これらに違反すると、契約解除や損害賠償請求の対象となる恐れがあります。

- ペットの飼育:これまで飼っていたとしても、賃貸契約上で不可となれば飼育できないため、事前に許可を得る必要がある

- 無断リフォーム:所有権はオーナーにあるため、勝手な増改築は禁止

- 又貸し(転貸):借りている家を他人に貸す行為は、無断転貸として契約解除の事由になる

- 民泊や事業所利用:住居専用としての契約の場合、商用利用は認められない

これらは「以前は自分の持ち家だったから」という感覚で違反してしまいがちなポイントです。

賃貸物件としてのルールには、従う必要があることを理解しておきましょう。

リースバックを成功させるポイント4選

最後に、リースバック契約をより良い条件で成立させるための4つのポイントを紹介します。

相談できる相手を見つけておく

リースバック業者は数多く存在しますが、提案内容や契約条件は会社によって千差万別です。トラブルを避けるためにも、実績豊富で説明が丁寧な会社を選ぶようにしましょう。

ハウスマッチでは、さまざまなリース会社へ同時に査定依頼が出せるので、自分にあったリース会社を選べます。

また、無料相談もおこなっているので、リースバックについて知識があまりない方でも相談できる環境が整っています。ハウスマッチについて詳しく知りたい方は、以下のサイトからチェックしてみてください。

希望の内容通りかを確認しておく

提示された契約書が、口頭で伝えた希望条件と一致しているかは、細部まで読み込んでおきましょう。

特に「長く住みたい」という希望に対し、再契約不可の定期借家契約になっていないかは必ず確認しましょう。「大丈夫。口頭で約束しましたから」という言葉を鵜呑みにせず、必ず契約書の文言として反映されているかをチェックしてください。

売却価格と賃料を確認する

売却価格と家賃のバランスが適正かどうかも、見極めが必要です。一般的に、売却価格が高ければ家賃も高くなり、売却価格を抑えれば家賃も安くなります。

手元の資金を多く残したいのか、それとも毎月の支払いを抑えたいのか、自身の目的に合わせたバランス調整ができているかを確認しましょう。相場からかけ離れた提案には、必ず裏付けとなる根拠を求めてください。

物件の買い戻し特約をつけておく

「将来、子供に資産を残したい」

「資金に余裕ができたら家を取り戻したい」

そのように考えている場合は、必ず「買い戻し特約」を付帯させましょう。この特約がないと、貸主が物件を第三者に売却してしまった場合、買い戻すことが不可能になる恐れがあります。

「いつまでに」「いくら用意すれば」買い戻せるのか、無理のない資金計画に基づいた条件設定をおこない、それを書面に残すことが鉄則です。

まとめ

リースバックをおこなう際には、売買契約書と賃貸借契約書の2種類の契約書が必要になります。

契約書によって記載する項目は異なるので、必ず確認してから記載するようにしましょう。

また、契約書に記載する内容に関しても事前に取り決めた条件と一致しているかチェックしながら記入していくと、トラブルを未然に防げるでしょう。

ハウスマッチでは専任のスタッフが希望条件に合わせて、複数のリース会社に物件の売買価格を依頼してくれるため、簡単に査定金額の比較がおこなえます。

また最短で翌日には現金化ができるので、すぐにまとまった資金が欲しい方にもおすすめです。

ほかにもさまざまなメリットがあるので、気になる方はぜひこちらからチェックしてみてください。