「手元の老後資金に不安があり、住宅ローンの返済も重荷になってきた」

このような悩みを抱えるシニア世代の方々にとって、自宅という資産を有効活用して現金を確保できる「リバースモーゲージ」は、メリットが多いと言えます。

しかし、リバースモーゲージは「融資」という性質上、仕組みを理解せずに契約してしまうと、「想定外の金利上昇」や「担保評価の下落」などのリスクを抱えてしまうことになります。

本記事では、リバースモーゲージの基本的な仕組み、メリットやデメリット、リースバックとの違いまでを徹底解説します。安心できる老後を過ごしたい方は、ぜひ参考にしてみてください。

リバースモーゲージの仕組みとは?

リバースモーゲージは、自宅を担保にして融資を受け、存命中は「利息のみ」を支払い、亡くなった後に「自宅を売却して元本を清算する」という高齢者専用の融資制度です。

一般的な住宅ローンが「購入時に一括で借り、毎月元利を返済して残高を減らす」のに対し、この制度は「必要に応じて借り、死後に一括返済して残高を精算する」という、逆の形をとります。

多くの場合、元本の返済は死後まで猶予されるため、年金収入を削ることなく、現在の生活水準を維持したり、さらなる充実を図れます。

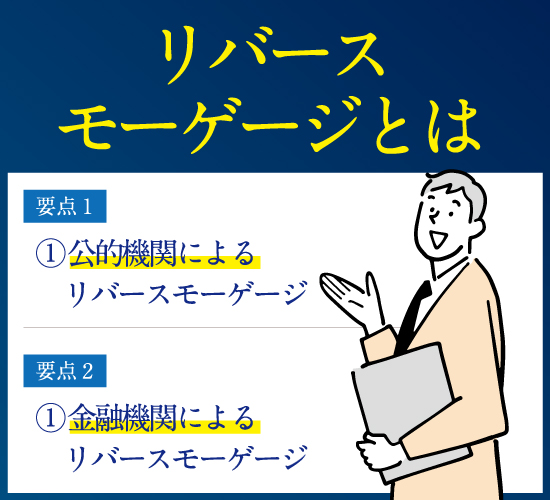

「リバースモーゲージ」の種類

リバースモーゲージには、運営主体の違いによって「公的な制度」と「民間の商品」の2種類が存在します。

これらは目的も条件も大きく異なるため、自身のニーズに合わせて正しく選択する必要があります。

| 名称 | 取扱機関 | 概要 |

|---|---|---|

| リバースモーゲージ | ・地方自治体の社会福祉協議会 ・一部の金融機関 | ・医療・介護資金、趣味・旅行資金、生活資金など、使途が自由(事業資金・投資資金としては使えない)。 ・全国どこでも利用できる。 |

| リバースモーゲージ型住宅ローン | ・一部の金融機関 | ・住宅金融支援機構と金融機関が協力して提供している(「リ・バース60」)。 ・資金使途は住宅関連に限られ、生活資金に充てることはできない。 ・利用対象になるのは首都圏などの大都市圏が中心で、地方エリアはやや難しい傾向がある。 |

以下では、自治体が運営するリバースモーゲージの特徴と、一部の金融機関が商品として扱っているリバースモーゲージ型住宅ローンについて見ていきましょう。

自治体が運営するリバースモーゲージの特徴

地方自治体の社会福祉協議会が提供する「不動産担保型生活資金」は、低所得の高齢者世帯が自立した生活を送れるよう支援するためのセーフティーネットです。

そのため、「住民税非課税世帯であること」などの厳しい所得制限が設けられており、資金の使い道も食費や医療費といった「生活維持資金」に限定されます。

対象も土地の評価額が一定以上の一戸建てに限られるケースが多く、福祉的な側面が強い制度と言えるでしょう。

リバースモーゲージ型住宅ローンとは

民間金融機関が、住宅金融支援機構の「リ・バース60」などを活用して提供する住宅ローンです。

こちらは所得制限が緩く、住宅のリフォーム、ローンの借り換え、高齢者施設への入居一時金など、住まいに関する幅広い用途に活用できます。

最大の特徴は「ノンリコース型」という選択肢がある点で、もし死後の売却代金が借入額に届かなくても、相続人がその差額を負担する必要がないという安心感から、現在の契約者の多くがこのタイプを選択しています。

| 返済タイプ | メリット | デメリット |

|---|---|---|

| リコース型 | ・金利が低めで、月々の返済負担が軽くなる。 | ・残債を相続人が負担する必要がある。 |

| ノンリコース型 | ・担保物件を売却後に残債があっても、相続人に返済請求が及ぶことはない。 | ・金利が高めで、生存中の利息返済負担はリコース型よりも大きくなる。 |

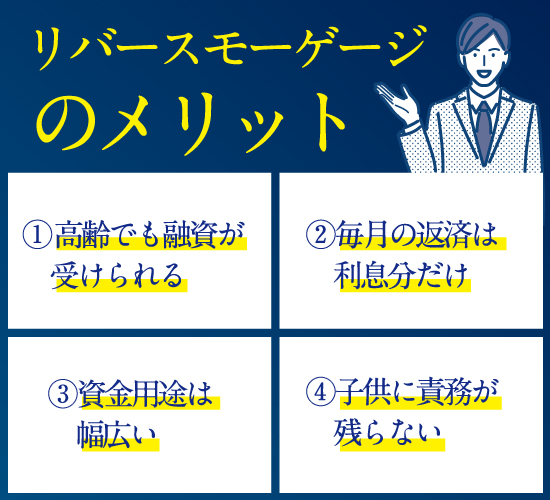

リバースモーゲージのメリット

リバースモーゲージが選ばれる理由は、単なる借金ではなく「資産の現金化」と「居住の継続」を両立できる点にあります。

こちらでは、リバースモーゲージのメリットを確認していきましょう。

高齢でも利用できる

一般的なローンは完済年齢の制限が厳しく、60歳を過ぎてからの新規借入は困難ですが、リバースモーゲージはシニア専用の設計であるため、高齢であることを理由に断られることはありません。

毎月の返済は利息分だけ

リバースモーゲージは通常のローンとは異なり、元本の返済を死後まで先送りできるため、存命中の支払いは「利息」のみに抑えられます。

これにより、住宅ローンの返済に追われていた世帯でも、支出を減らすことができ、手元の現金を趣味や介護への備えに充てるゆとりが生まれます。

「ノンリコース型」なら相続人に返済義務が残らない

多くの人が懸念する「負債を子供に残すリスク」も、ノンリコース型を契約すれば解消されます。

ノンリコース型なら、不動産売却益で債務を返しきれなくても、金融機関がその損失を負担するため、相続人の財産から返済を求められることはありません。

そのため「自分の代で資産を使い切りたい」というニーズに適しています。

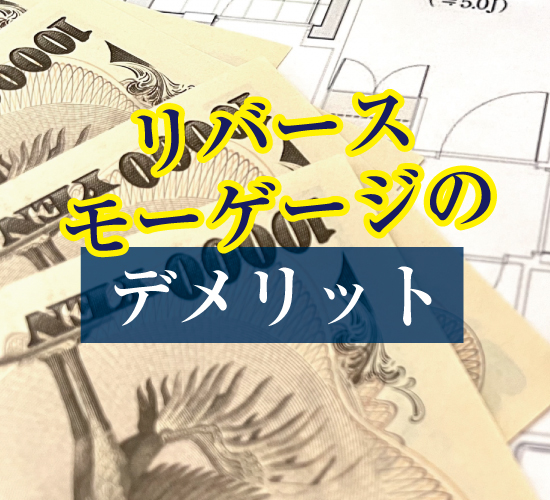

リバースモーゲージのデメリット

リバースモーゲージには、デメリットも存在します。

こちらでは、契約前に把握しておきたいデメリットについて解説します。

推定相続人の同意が必要

リバースモーゲージは、最終的に自宅を売却して清算する仕組み上、将来その家を相続するはずの人(子供など)の同意が原則必須となります。

家族に相談せずに契約を進めると、死後に相続トラブルへ発展する可能性があります。銀行側も後々の紛争を避けるため、同意がない限りは融資を実行しません。

マンションは対象外となる場合が多い

マンションは時間の経過とともに建物価値が下がりやすく、土地の持ち分も少ないため、担保としての評価が厳しくなります。

そのため、多くの金融機関が一戸建て(土地)を優先しています。マンションで利用できる場合も、都心の好立地や大規模物件などの厳しい条件をクリアする必要があります。

資金の使い道が限定されている

民間銀行の商品であっても、資金を事業資金や投資目的(株や不動産投資)に利用することは厳禁です。

特に住宅金融支援機構関連のプランでは、使途が「住宅に関するもの」に限定されることが多いため、レジャーや生活費に使いたい場合は、使途自由を掲げる商品を選ぶ必要があります。

返済期間中に金利上昇のリスクがある

リバースモーゲージの多くは変動金利を採用しています。

将来的に金利が上昇すれば、毎月の利息支払額が増大し、年金生活を圧迫するリスクがあります。

また、利息を元本に加算するタイプでは、金利上昇によって借入残高が想定以上のスピードで膨らみ、極度額に達してしまう懸念も拭えません。

不動産評価額が下落するリスクがある

不動産価値は常に変動します。地価が暴落し、担保評価額が借入残高を下回る「担保割れ」が起きると、金融機関から差額の返済を求められたり、追加の融資が受けられなくなります。

最悪の場合、存命中に一括返済を迫られるリスクもゼロではないことを把握しておきましょう。

リバースモーゲージの「出口戦略」

リバースモーゲージを利用する上で重要なのは、契約者が亡くなった後の「出口戦略」の設計です。

同居する配偶者の居住権はどう守られるか

本人が亡くなった後、同居していた配偶者が住む場所を失わないかという不安は、多くの夫婦が抱える課題です。対策としては、配偶者が契約を引き継ぐ特約があるプランを選びましょう。

契約時に夫婦二人で仕組みを理解し、配偶者も審査対象に含めておくことで、生涯の居住権を確保できるでしょう。

売却後の「余剰金」の行方

「家を売って借金を返した後、お金が余ったらどうなるのか」という点については、余った分は相続人の資産となります。

逆に、家を売らずに相続人が自己資金で一括返済し、家を守るという選択も可能です。あくまで清算の第一選択が売却であるだけで、資産の権利が奪われるわけではありません。

最新の不動産市場と担保評価の考え方

2026年現在のインフレ局面では物件価格は上昇傾向にありますが、地方の土地は依然として下落リスクを抱えています。

金融機関は将来の価値を厳しく見積もるため、現在の市場価格の50%〜60%程度を上限と考えるのが現実的です。「多めに借りられる」という過信を捨て、保守的な計画を立てることが重要です。

リバースモーゲージ以外で資金を調達する方法

自宅を離れずに資金を得る方法は、リバースモーゲージだけではありません。近年、特に利便性の高さから選ばれているのが「リースバック」です。

リースバックは、自宅を売却してまとまった現金を受け取り、同時に賃貸借契約を結ぶことで、そのまま住み続ける仕組みです。

リバースモーゲージが「借金」であるのに対し、リースバックは「売却」であるため、年齢制限や厳しい審査、金利上昇リスク、担保割れといった融資特有の制約から解放されるというメリットがあります。

リバースモーゲージとリースバックを比較

リバースモーゲージとリースバックの違いは、以下の通りです。

| 比較項目 | リバースモーゲージ | リースバック |

|---|---|---|

| 仕組み | 自宅を担保にお金を借入れし、死亡後もしくは契約期間満了後に自宅を売却して一括返済する方法 | 自宅を売却して現金を受け取り、リース契約(賃貸借契約)をして売却後も自宅に住み続ける方法 |

| 対象物件 | 戸建てに限定されることが多い | 不動産全般 |

| 年齢制限 | 50歳以上 ※利用する金融機関によって異なる | 特になし |

| 毎月の支払い | 利息 ※生存中は利息の支払いも不要としている場合もある | 家賃 |

| 所有権 | 自分のまま ※売却時まで | 不動産を購入した業者 |

| 資金の使用用途 | 制限される | 自由 |

| 保証人 | 必要 | 不要 |

最も大きな違いは「所有権の行方」と「対象物件の幅」です。

資産としての所有にこだわるならリバースモーゲージ、スピード感と確実性を求めるならリースバックが適しています。

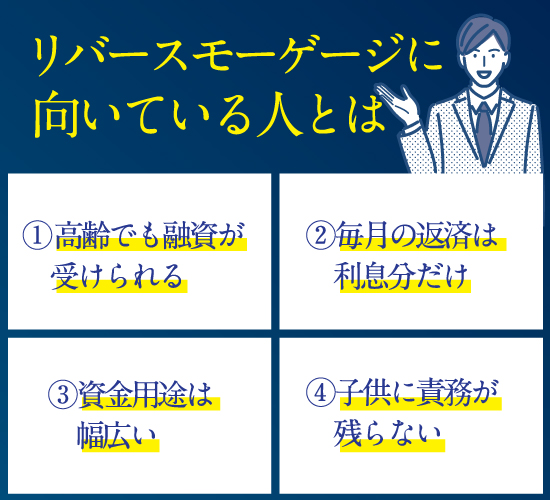

リバースモーゲージに向いている人とは

自身の資産状況や家族構成によって、最適な活用法は決まります。

以下のケースに当てはまる方は、リバースモーゲージに向いていると言えるでしょう。

自宅を残す必要がない人

「子供が独立しており、家を継ぐ意思がない」「独身で相続人がいない」という方にとって、死後に家を処分して借金を返す仕組みは合理的です。

家を現金という流動資産に変え、自分のために使い切ることこそが、リバースモーゲージの王道的な使い方です。

住宅ローンの返済が残っている人

定年後もローンの支払いが続き、生活を圧迫している場合、リバースモーゲージへの借り換えが有効です。

元本の返済を死後まで先送りし、月々の支払いを利息のみに圧縮することで、可処分所得を増やせます。

セカンドライフを充実させたい人

今の生活に困っているわけではなくても、「もっと旅行を楽しみたい」「医療や介護に万全の備えをしたい」といったアクティブな動機でリバースモーゲージを利用する人も増えています。

資産価値を眠らせておくのではなく、今を豊かにするために引き出すという賢い選択です。

将来的には老人ホームなどで暮らそうと考えている人

「元気なうちは自宅、介護が必要になったら施設へ」という計画を持つ方にとって、入居一時金の確保は大きなハードルです。

リバースモーゲージで融資枠を確保しておけば、いざという時に慌てず入居資金を捻出できるでしょう。

リバースモーゲージはシニア向けの資金調達方法の一つ

人生100年時代、自宅という資産をどう活用するかは、老後の生活水準を左右する重要な要素です。リバースモーゲージは、住み慣れた環境を維持しながら、資金不安というストレスから解放されるための有力な解決策となるでしょう。

しかし、リバースモーゲージはあくまで「家という資産を担保にした金融商品」です。金利や担保評価といったマーケットのルールを無視しては成り立ちません。

まずは現在の自宅にどの程度の価値があるのか、そして自分たちのライフプランにはどの選択肢が最適なのか、客観的なデータに基づいて判断してみましょう。