まとまった資金が必要な際に利用される傾向にある不動産担保ローンですが、即日融資が可能な業者が見つからずに困った経験がある方は多いのではないでしょうか。

即日融資が可能な金融機関は、確かに存在します。ただし、審査や契約には時間を要するため、本当に即日融資を受けられる可能性はかなり低いか、数多くのデメリットがあるとも言われています。

こちらでは、即日融資が可能な不動産担保ローンの特徴や、即日融資の注意点、利用までの具体的な流れについて解説します。

不動産担保ローンでは融資までに

1週間~2週間かかってしまう場合がございます。

リースバックは審査が厳しくないため、最短即日で資金調達が可能です!

すぐに審査に通りたい!すぐに現金化したい方は

ハウスマッチのリースバックがおすすめ!

▼不動産担保ローンとリースバックの特徴を比較

| リースバック | 不動産担保ローン | |

|---|---|---|

| 現金化・融資 までの時間 | 最短当日融資が可能 | 1週間~2週間 |

| 審査条件 | 通過しやすい | 通過しにくい |

| 借り入れの有無 | 関係なし | 関係あり |

| 担保の設定 | 不要 | 必要 |

| 所有権 | 移転する | 移転しない |

\リースバックしたらあなたの家はいくら?/

リースバックとは、自宅を売却した後に、そのまま同じ家に住み続けることができる仕組みです。

この方法では、売却した不動産を新たな所有者(通常はリースバック事業者)から借りることで、まとまった売却資金を得ながら生活環境を維持できます。

また、不動産の売却なので資金の使い道は自由で、ご家族やご相続人の方に知られることなく進めることも可能です。

不動産担保ローンの即日融資は難しい

冒頭でも触れた通り不動産担保ローンにおける「即日融資」は、金融実務の観点から見ると、難しいと言わざるを得ません。

一部のノンバンク系業者は広告等で「即日対応」を謳っていますが、これはあくまで「即日回答」を指しているケースが多々あります。実際にその日のうちに指定口座へ現金が振り込まれるケースは、申し込みのタイミングがいい場合か、担保に入れる不動産の法的状況が整っている場合に限られます。

通常、不動産担保ローンの審査には「物件の価値算定」というプロセスが組み込まれています。このプロセスを短縮することは、金融機関側にとってもリスクを伴うため、カードローンのようなスピード感が実現しにくいのが現実です。

最短即日でいくら資金調達できるのか今すぐ確認

不動産担保ローンの即日融資が難しい理由

不動産担保ローンの即日融資を阻む要因は、主に「物理的な調査時間」と「法的な手続き」の2点に集約されます。

以下に、その具体的な4つの理由を深掘りして解説します。

不動産の評価のために現地調査が必要

不動産の価値を算出するための「現地調査」こそが、審査に時間を要する最大の要因です。

不動産担保ローンは、万が一返済が滞った際に、その物件を売却(競売)して債権を回収できるかどうかが融資の根拠となります。そのため、金融機関は机上のデータだけでなく、専門の調査員を現地へ派遣します。

現地では、土地の接道状況、建物の劣化具合、近隣の嫌悪施設の有無、さらには境界トラブルの火種がないかなどを詳細に確認します。

この調査員のスケジュール調整や、現地から戻って「不動産評価報告書」をまとめ上げる作業には、どうしても物理的な時間が必要となるのです。

必要な書類の準備に時間がかかる

融資を受けるためには、膨大な種類の書類を不備なく揃えなければなりません。

本人確認書類や収入証明書は手元にあるかもしれませんが、不動産担保ローン特有の書類である「登記簿謄本」「公図」「建物図面」「地積測量図」などは、法務局で取得する必要があります。また、固定資産税の納税証明書や評価証明書は役所での発行となります。

これらを平日の受付時間内にすべて揃え、さらに内容に不備がないかを確認するだけでも、慣れていない方であれば1〜2日は費やしてしまうでしょう。

融資が可能であるかを判断する審査に時間がかかる

不動産担保ローンの審査は、「借りる人の信用(属性)」と「不動産の担保価値」の両面からアプローチをおこないます。

金融機関は、申込者の年収や勤務先、過去の信用情報(ブラックリストの有無)を照会すると同時に、その不動産が将来にわたって価値を維持できるかを判断します。

複数の部署や担当者がこの情報を精査し、最終的な融資判断を下す「本審査」のプロセスには、多くのチェック機能が働いています。この慎重な合議制の手続きが、スピード融資の大きな障壁です。

法的手続きに時間がかかる

融資実行の直前には、「抵当権設定」という法的手続きが発生します。

抵当権設定とは、金融機関が優先的に不動産から回収を行える権利を法務局に登記することです。

この登記手続きには司法書士の立ち合いが必要であり、法務局に書類を提出してから登記が完了するまでには、通常数日から1週間程度の期間がかかります。

即日融資を行う業者の場合、この「登記完了」を待たずに融資を実行するリスクを取っていますが、その分が金利などの条件に反映される、あるいは融資額が抑えられる要因となります。

即日融資を阻む「登記」のタイムラグと限界

不動産担保ローンを即日で実行するためには、法務局とのやり取りがネックになります。登記の申請自体はオンラインで可能ですが、法務局側でデータが反映され、業者が「一番抵当が取れた」と確信できるまでにはタイムラグがあります。

また、即日融資を謳う業者の多くは、午前10時頃までにすべての書類が完璧な状態で揃っていることを条件としています。これには、午後からの数時間で現地調査と審査会議、そして司法書士との契約締結をすべて終わらせる必要があるためです。

つまり、即日融資は「業者のスピード」だけでなく、利用者の準備があって初めて成立する綱渡りの作業なのです。

そもそも不動産担保ローンとは?

不動産担保ローンとは、自身や親族などが所有する土地・建物といった不動産を「担保」として提供することで、まとまった資金を借り入れることができる融資制度です。

「担保」とは、万が一返済が滞った際の「代わりの支払い手段」を指します。もし借金が返せなくなった場合、金融機関はその不動産を売却し、その代金から貸したお金を回収します。

借り手にとっては大切な資産を失うリスクがある一方で、無担保ローン(カードローン等)に比べて、低金利かつ高額な資金調達が可能になるというメリットがあります。

不動産担保ローンを利用する流れ

不動産担保ローンの手続きは、無担保ローンよりも工程が多く、各ステップに時間がかかります。

最短融資を目指すのであれば、各ステップで何がおこなわれるかを把握し、先回りして動く必要があります。

Step1.仮審査の申し込み・相談

まずは、金融機関のWebサイトや電話で仮審査を申し込みます。ここでは、本人情報や融資希望額に加え、担保にする不動産の所在地や種類を伝えます。

ローン事業者は、蓄積されたデータベースや簡易的な地図情報をもとに、その不動産にどれほどの担保価値があるかを概算で算出します。

この段階で「融資可能額の目安」が提示されますが、あくまで簡易的なものであるため、本審査で額が変動する可能性があることは念頭に置いておきましょう。

Step2.本審査の申し込み

仮審査を通過すると、いよいよ本審査へと進みます。ここでは、金融機関が指定する膨大な申し込み書類に記入し、公的な必要書類を提出します。

本審査の期間中には、前述した「現地調査」がおこなわれます。担当者が実際に物件の状態を確認し、正確な担保評価額を確定させます。

また、申込者の収入証明や信用情報の調査も並行して行われ、最終的な融資の可否と条件(金利・融資額)が決定されます。

Step3.契約手続き

本審査を通過し、条件に合意できれば契約手続きに移ります。契約時には、金銭消費貸借契約書などの重要書類に署名・捺印をおこないます。

不動産担保ローンの場合、ここで司法書士が同席し、抵当権設定のための本人確認や意思確認がおこなわれるのが一般的です。契約書類に不備があると、融資実行が数日単位で遅れるため、実印の用意や印鑑証明書の有効期限などには細心の注意が必要です。

Step4.融資実行

契約手続きが完了し、法務局への登記申請の目途が立つと、いよいよ融資が実行されます。指定した銀行口座に資金が振り込まれます。

融資実行と同時に、司法書士によって抵当権設定の手続きが進められます。この時点で、ようやくまとまった現金を手にできます。即日融資を掲げる業者の場合、この「契約から実行まで」を同日中におこなうための特殊なワークフローを組んでいます。

Step5.月々の返済開始

融資実行後は、あらかじめ取り決めた返済計画に基づき、月々の返済が始まります。

不動産担保ローンは借入期間を長く設定できる(最長30年など)ため、月々の負担を抑えることが可能ですが、返済が滞れば最終的に担保物件を失うことになります。長期間にわたる確実性の高い返済計画を立てることが、最重要課題となります。

不動産担保ローンについて詳しく知りたい方は、こちらの記事も御覧ください。

取扱い金融機関

不動産担保ローンを取り扱う機関は、大きく分けて「銀行系」と「ノンバンク系」の2つに大別されます。即日融資や最短スピードを求めるのであれば、両者の性質の違いを熟知しておく必要があります。

銀行系(銀行・ろうきん・信用金庫)

銀行系の最大の特徴は、金利が低いことです。しかし、その分だけ審査のハードルは高く、手続きに要する時間も長くなります。

銀行は貸金業法ではなく銀行法に基づき、慎重な審査をおこないます。

資金使途も「住宅ローン」「教育資金」などに限定されることが多く、事業資金として急ぎで使いたい場合には不向きです。即日融資は物理的に不可能であり、最短でも2週間〜1ヶ月程度を見込む必要があります。

ノンバンク系(貸金業者・不動産担保ローン専門会社)

即日融資の可能性があるのは、ノンバンク系です。銀行とは異なる独自の審査基準を持っており、スピード感を最大の売りにしています。

ノンバンク系は「人(属性)」よりも「不動産(担保力)」を重視する傾向にあるため、銀行で断られた方や、自営業・赤字経営の方でも融資を受けられる可能性があります。ただし、その利便性やスピードの対価として、金利は銀行系よりも高く設定(年率5%〜15%程度)されるのが一般的です。

不動産ローンの審査基準

不動産担保ローンは、土地や建物という実体のある資産を担保に取るため、無担保ローンに比べれば審査基準は柔軟だと言われています。

しかし、それでも以下の3点は厳格にチェックされます。

事業の安定性や個人の収支状況

「毎月返済できる能力があるか」は、金融機関にとって最大の関心事です。法人の場合は決算書、個人の場合は給与明細や確定申告書をもとに、収支のバランスが確認されます。

ただし、不動産担保ローンの場合は、現状が一時的な赤字であっても、将来の事業計画や担保余力が十分であれば審査に通る可能性があります。

この「将来性」を加味してくれる柔軟性が、担保ローンの強みです。

他の金融機関からの借入れ有無や融資額

現在の負債総額や、過去の支払い遅延(信用情報のキズ)も審査対象となります。借入先があまりに多い多重債務の状態では、返済不能のリスクが高いと判断されます。

しかし、不動産担保ローンを使って「複数の高利貸しからの一本化」をおこなう場合、借金を減らすための前向きな融資として扱われ、審査に通るケースもあります。

担保にする不動産の価値

不動産の価値は、審査の成否を分ける重要なポイントです。万が一の際に、その物件が市場でいくらで売れるかを評価されます。

評価額は「実勢価格(相場)」の60%〜80%程度となるのが一般的ですが、立地条件が良く流動性が高い物件であれば、より高額な融資が期待できます。

逆に、再建築不可物件や山林などは担保として認められない場合もあるため、事前に業者の得意分野を確認することが重要です。

最短で融資を受けられる不動産担保ローンの選び方

「どうしても急ぎで資金が必要」という切迫した状況下では、業者選びが命運を握ります。

こちらでは、最短融資を実現するための、具体的な4つのチェックポイントを解説します。

ノンバンク系の業者

最短スピードを求めるなら、銀行ではなくノンバンク系の専門業者を選びましょう。

ノンバンクは、スピーディーな意思決定をおこなうための独自システムを構築しています。特にオンラインでの簡易査定を導入している業者であれば、申し込みから数十分で「いくら貸せるか」の目安を提示してくれます。

書類の簡素化や迅速な審査体制が整っている業者を選ぶことが、即日融資への最短距離です。

二番抵当や三番抵当に対応している業者

住宅ローンなどが残っており、不動産に「先順位」の抵当権がついている場合、対応できる業者は限られます。

こうした「後順位(二番・三番抵当)」の案件に慣れている業者は、権利関係の調査ノウハウが豊富であり、既存のローン残高を考慮した上での追加融資判断をおこなってくれます。

複雑な権利関係であっても怯まずに対応してくれる業者を選ぶことで、手続きの停滞を防げるでしょう。

不動産担保ローンを主軸の事業としている業者

カードローンを主軸事業として、不動産担保ローンも扱っているような会社ではなく、「不動産担保ローン」をメイン事業としている専門会社を選びましょう。

専門会社には不動産評価のプロや専属の司法書士が常駐しており、申請から調査、実行までのプロセスが最適化されています。

専門性が高い業者ほど、特殊な物件や急ぎの案件に対する引き出しが多く、結果として融資までの時間を短縮できます。

共有名義に対応している業者

不動産が家族や親族との「共有名義」になっている場合、通常は名義人全員の同意が必要となり、手続きが複雑化します。

しかし、共有名義の扱いに長けた業者であれば、名義人同士の調整に関するアドバイスや必要書類の収集をサポートしてくれます。

複雑な権利関係を理由に審査を後回しにしない、知見のある業者を選びましょう。

即日融資が可能な不動産担保ローン業者3選

こちらでは、即日融資が可能な不動産担保ローン3選をご紹介します。

即日融資が可能な不動産担保ローン業者3選

| 業者 | 金利 | 貸付金額 | 融資までの期日 | 期間・回数 |

|---|---|---|---|---|

| 日宝 | 年4.0%~9.9% | 50万円~5億円 | 最短即日 | 1ヶ月~30年 1回~360回 |

| トラストホールディングス | 年3.45%~7.45% | 100万円〜10億円 | 最短即日~1週間 | 最長30年 1回~360回 |

| 三鷹産業 | 年5.0%~15.0% | 50万~1億円 | 最短即日 | 自由返済 10年以内、120回まで 元利均等返済 10年以内、120回まで |

即日融資が可能な業者であっても、

不動産担保ローンの審査はかなり厳しいと言われています。

今すぐ資金調達したい方はリースバックがおすすめです。

すぐに現金化したい方は

ハウスマッチのリースバックがおすすめ!

- 売却後も同じ家に住み続けられる

- まとまった資金を最短即日で手に入れられる

- 近隣住民に知られることがない

- 買い戻し特約がある場合は資産を買い戻せる可能性がある

\リースバックしたらあなたの家はいくら?/

①日宝

不動産担保ローンで43年の信頼と実績がある金融会社です。

日宝の特徴は以下の通りです。

| 融資金額 | 50万〜5億円 |

| 金利(年) | 4.0%〜9.9% |

| 返済期間 | 1か月〜30年 |

| 資金使途 | 自由 |

| 融資までの期間 | 最短即日 |

法人・個人問わず利用可能な不動産担保ローンで、日本全国どこにお住まいの方でも申し込み可能です。

②トラストホールディングス

基本的には申し込みから3営業日以内の融資となっておりますが、条件が合えば1日で融資を実現した実績があります。

即日融資が必要な方は、午前中に申し込みが必須となっており、審査に問題がなければ当日の午後には入金されるでしょう。

| 融資金額 | 100万〜10億円 |

| 金利(年) | 3.45%〜7.45% |

| 返済期間 | 1か月〜30年 |

| 資金使途 | 自由 |

| 融資までの期間 | 最短即日での融資が可能 |

借地権、底地権、共有持分、第二・第三抵当でも相談可能なので、不動産の権利関係が複雑な場合も安心して相談できます。

③三鷹産業

三鷹産業は申し込みから最短24時間以内に利用可能です。

しかし、利用可能地域が以下の地域と限定されているため注意をしましょう。

近畿7件+愛知県+岡山県

| 融資金額 | 50万〜1億円 |

| 金利(年) | 5.0%〜15.0% |

| 返済期間 | 10年以内 |

| 資金使途 | 自由 |

| 融資までの期間 | 最短即日での融資が可能 |

契約時は調査手数料、事務手数料、解約手数料などが一切不要なので、お得感を得ながら利用できます。

即日融資を受ける際の注意点

即日融資は便利なサービスですが、スピードと引き換えに利用者が背負う「デメリット」の部分も存在します。

契約後に後悔しないよう、以下の3つの注意点を深くチェックしておきましょう。

金利が高くなり返済の負担が大きくなる

即日融資を提供する業者は、短期間でリスク判定をおこなう必要があります。また、登記完了を待たずに融資を実行するなどのリスクも負っています。

そのリスクの対価として、金利は銀行融資などに比べて高く設定されます。金利が高ければ高いほど、毎月の返済額は増えていきます。

一時的な資金難を解消できても、その後の経営や生活を圧迫しては本末転倒ですので、事前に緻密な返済シミュレーションをおこないましょう。

高額融資を受けられない可能性がある

即日融資を希望する場合、不動産の「本来の価値」をフルに活かした融資が受けられない可能性があります。

短時間での簡易査定では、業者は不測の事態に備えて担保評価を低めに見積もらざるを得ません。「じっくり時間をかけて調査すれば5,000万円貸せる物件だが、即日なら2,000万円が限界」といった制限がかかるのが一般的です。

希望する資金額が高額な場合は、即日にこだわらず、数日かけて評価を受ける方が良い場合もあります。

焦って契約内容を見落としてしまう可能性がある

資金繰りに窮し、「今日中にお金がなければ倒産する」といった状態にあると、どうしても契約書の細部を読み飛ばしがちです。

しかし、不動産担保ローンは大切な資産を担保に入れる契約です。

中途解約時の違約金、遅延損害金の利率、あるいは将来の金利上昇リスクなど、不利な条項が含まれていないかを確認しなければなりません。焦っている時こそ一呼吸置き、不明点は担当者に質問する勇気を持ってください。

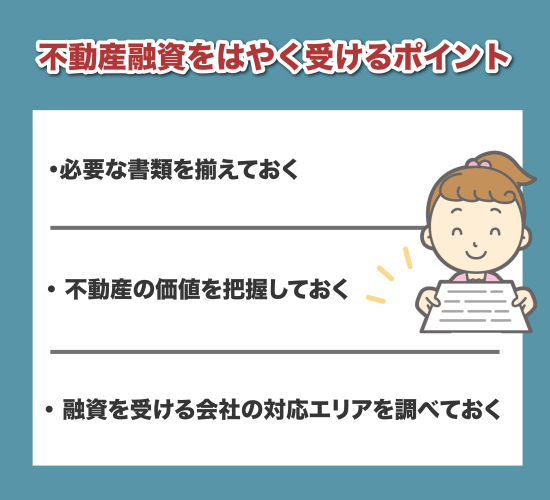

不動産担保ローンの融資をはやく受けるポイント

借り手側の「事前準備」が、融資のスピードを1日、2日と早めることもあります。

以下の3つのポイントを押さえることで、即日・最短融資の成功率は高くなるでしょう。

必要な書類を揃えておく

「申し込みを決めてから書類を集める」のでは遅すぎます。事前に担当者に確認し、役所や法務局が閉まる前にすべての書類を揃えておくことが、スピード融資の条件です。

【参考】準備する書類

| 個人(会社員・公務員) | 身分証明書 収入証明書 印鑑証明書 返済予定表(住宅ローンおよび不動産担保にて借入れのある方) |

| 個人事業主 | 身分証明書 収入証明書 返済予定表 |

| 法人 | 法人登記簿謄本 定款 決算申し込み書 法人の印鑑証明書代表者の身分証明書 代表者の印鑑 証明書返済予定表(住宅ローンおよび不動産担保にて借入れのある方) |

必要書類の入手先一覧

| 書類の名称 | 入手先 |

| 土地・建物登記簿謄本 | 法務局 |

| 公図 | 法務局 |

| 地積測量図 | 法務局 |

| 建物図面 | 法務局 |

| 固定資産税評価証明書 | 役所 |

不動産の価値を把握しておく

どれだけ良い条件を提示してくれる業者でも、担保にする不動産が対応エリア外であれば意味がありません。特に地方の物件や、離島・別荘地などの特殊な物件の場合、大手であっても断られるケースがあります。

公式サイトで対応エリアを確認するのはもちろん、電話で「〇〇県〇〇市の物件ですが、今日中に調査可能ですか?」と確認しておきましょう。

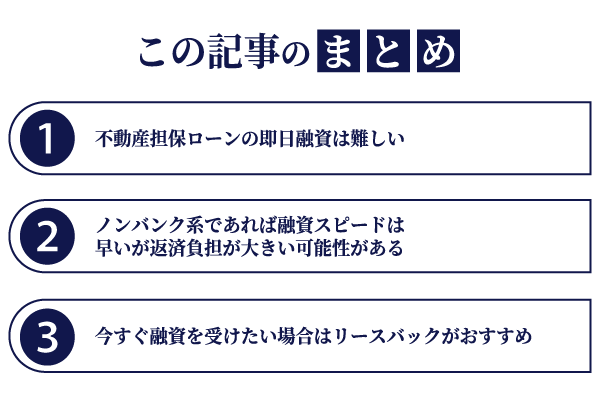

不動産担保ローンは事前準備をすれば最短融資に近づける

本記事では、不動産担保ローンの仕組みや審査条件、即日融資が可能かについて解説しました。

不動産担保ローンの即日融資は不可能ではありませんが、利用者に相当の知識があり、準備を完璧におこない、金融機関や法務省とのやりとりがスムーズに進まなければ実現は難しいでしょう。

また、即日融資には「高金利」や「融資額の制限」といったリスクが伴うことも忘れてはいけません。もし、審査のハードルが高いと感じたり、借金を増やすことに抵抗がある場合は、不動産を売却して資金を得る「リースバック」という選択肢も併せて検討してみてください。

最大10社に対して一括で条件を比較できる【ハウスマッチ】なら、あなたに合ったリースバック業者も見つかりやすいでしょう。

今すぐ資金調達が必要な方は、先に「リースバック」を利用するのがおすすめです。

▼不動産担保ローンとリースバックの特徴を比較

| リースバック | 不動産担保ローン | |

|---|---|---|

| 審査条件 | 通過しやすい | 通過しにくい |

| 現金化・融資 までの時間 | 最短当日融資が可能 | 最短1週間程 |

| 借り入れの有無 | なし | あり |

| 担保の設定 | 不要 | 必要 |

| 所有権 | 移転する | 移転しない |

すぐに審査に通りたい!すぐに現金化したい方は

ハウスマッチのリースバックがおすすめ!

\リースバックしたらあなたの家はいくら?/