「不動産担保ローンではいくら借りられる?」

「不動産担保ローンを利用する際のポイントは?」

上記のように、不動産担保ローンの利用で疑問を抱えてる方はいるのではないでしょうか。

不動産担保ローンは、所有している不動産を担保に融資を受ける商品になり、不動産の評価額などによって、借入可能額が変わってきます。

今回は「担保評価額の算出方法」や「住宅ローンの残高があっても借り入れ可能な人」などについて紹介していきます。

これから不動産担保ローンの利用を検討している方は、ぜひ参考にしてください。

不動産担保ローンとは?

土地や建物、マンションなどの不動産を担保に、低金利でまとまった資金を調達できるのが不動産担保ローンです。

金利は一般的な無担保ローンより低く設定されており、資金使途も自由なので、マイホーム購入、事業資金、借入整理など、幅広い用途に活用できます。

審査は、利用者の信用力と担保不動産の価値を総合的に判断されます。

これらの特徴から、不動産担保ローンは以下のような悩みを持つ方に利用されております。

- まとまった資金が必要な人

- 金融機関への月々の返済額を低く抑えたい人

- 複数借り入れしているローンをまとめたい人

- 高齢であることを理由に金融機関からの借り入れが難しい人

不動産担保ローンのメリットは以下の通りです。

低金利

担保があるため、無担保ローンよりも金利が低く設定されています。金利負担を抑えられるので、長期的な資金計画にも安心です。

高額融資

最大1億円まで借り入れ可能なので、マイホーム購入資金や事業資金など、まとまった資金が必要な場合に役立ちます。

資金使途自由

事業資金、生活費、借入返済など、様々な用途に利用できます。用途によって金利が異なる場合があるので、事前に確認しておきましょう。

高齢者でも利用しやすい

無担保ローンでは年齢制限がある場合がありますが、不動産担保ローンは比較的年齢制限が緩いため、高齢者でも利用しやすいというメリットがあります。

このように、不動産担保ローンには様々なメリットがあり、多くの方が利用している金融商品になります。

不動産担保ローンについては 以下の記事もご覧ください。

不動産担保ローンではいくら借りられる?

不動産担保ローンの借入可能額は、担保となる不動産評価額の6~8割程度とされています。

つまり、評価額が5,000万円の土地の場合、3,000万~4,000万円程度が借入可能額の目安となります。

しかし、これはあくまで目安であり、実際の借入可能額は、以下の要素によって左右されます。

金融機関:各金融機関によって、独自の評価基準や評価額の計算方法を設けているため、借入可能額に差が生じます。

担保となる不動産の属性:立地、築年数、用途、形状、権利関係など、様々な要素が評価額に影響を与えます。

利用者の属性:年齢、年収、勤続年数、信用情報など、利用者の属性も借入可能額に影響を与えます。

より具体的な借入可能額を知りたい場合は、各金融機関に直接相談することをおすすめします。

多くの金融機関は、公式サイトで簡易シミュレーションツールを提供しているので、まずは試してみるようにしてください。

短期間でまとまった資金を調達するには、リースバックがおすすめです!

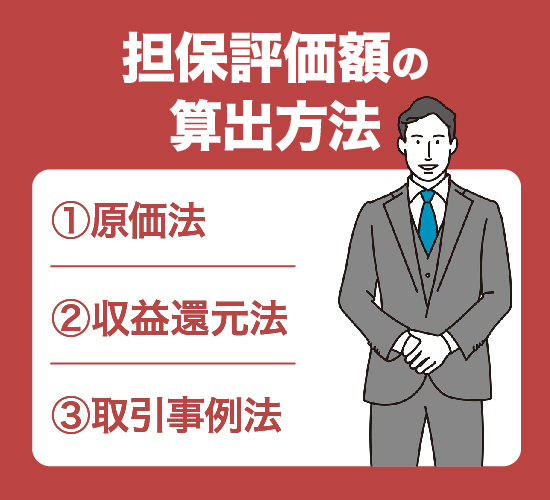

担保評価額の算出方法

不動産担保ローンでは、担保評価額によって借入可能額が異なります。

そんな担保評価額の算出方法を紹介していきます。

原価法

原価法は、不動産の評価額を算出する方法の中で最も一般的なものです。

現在の建物を新建した場合にかかる金額(再調達原価)から、耐用年数による損耗分などを差し引いて、積算価格(土地・建物の現在価格を合計した評価額)を算出します。

計算式は以下の通りです。

積算価格 = 再調達原価 × 残存年数 (耐用年数 – 築年数) ÷ 耐用年数

例)

・再調達原価:5,000万円

・耐用年数:40年

・築年数:20年

積算価格 = 5,000万円 × 20年 (40年 – 20年) ÷ 40年 = 2,500万円

上記の計算式はあくまで目安であり、実際の評価額は、周辺環境や形状などの土地の評価やリフォーム履歴などの建物の評価を加味した価格補正を行う必要があり、そのため計算者の判断によって算出される価格に幅が出る場合があります。

原価法は、不動産の評価額を算出する方法の中で最も一般的なものですが、いくつかの注意点があります。

不動産の評価額を正確に把握するためには、原価法だけでなく、他の評価方法も併せて検討することをおすすめします。

収益還元法

収益還元法は、賃料収入を算出の基礎として用いる不動産評価方法です。主に賃貸アパートや区分所有マンションなどの収益物件の評価額算出に使用されます。

収益還元法は、将来得られる収益を現在価値に換算することで、不動産の価値を算出する方法です。

つまり、「将来の収益性」に着目し、その収益を現在価値に割り引くことで、現在の不動産価値を算出します。

【直接還元法の計算式】

収益還元法の不動産評価額 = 1年間の利益 (賃料収入 – 必要経費) ÷ 還元利回り (周辺の類似物件の利回り)

例)

・年間賃料収入:300万円

・必要経費:100万円

・還元利回り:5%

収益還元法の不動産評価額 = (300万円 – 100万円) ÷ 5%= 4,000万円

上記の計算式はあくまで目安であり、実際の評価額は、空室率や修繕費などの将来的な収益に影響を与える要素を考慮する必要があり、そのため計算者の判断によって算出される価格に幅が出る場合があります。

収益還元法は、将来の収益を予測する必要があるため、精度の高い評価には、過去の収益データや周辺環境の分析などの専門知識が必要となります。

このように、収益還元法は、賃貸アパートなどの収益物件の評価額算出に適した方法です。

より精度の高い評価を行うためには、専門家の意見を参考にすることが大切になります。

取引事例法

比較対照法は、周辺の類似物件がどのくらいの価格で取引されているかを基に、評価額を算出する方法です。主に土地や中古物件の評価額算出に用いられます。

比較対照法は、「類似性の原則」に基づいて、評価対象となる不動産と、過去に取引された類似物件の条件を比較し、評価額を算出する方法です。

つまり、「周辺で似たような物件がいくらで売買されているか」を調べることで、評価対象となる不動産の価値を推測します。

不動産担保ローンを利用する際のポイント

不動産担保ローンを利用する際のポイントは以下の通りです。

- 早めに必要書類を用意しておく

- 借入希望金額を低めに設定する

- 複数社で条件を比較する

それぞれのポイントについて解説していきます。

早めに必要書類を用意しておく

不動産担保ローンを申し込む際には、多くの書類を提出する必要があります。

不備があると審査が遅れたり、否決されたりする可能性もありますので、以下の点に注意して準備を進めましょう。

- 必要書類を事前に確認する

- 各書類の記入漏れや誤字脱字がないようにする

- 必要書類は原本またはコピー

- 必要に応じて、書類を翻訳する

事業拡大や起業目的で不動産担保ローンを利用する場合は、事業計画書や事業内容確認書の提出が必要になるケースがあります。

法人や個人事業主での利用の場合は以下の書類が必要になることもあるので把握しておきましょう。

| 法人 | 個人事業主 |

| ・本人確認書類(運転免許証) ・決算書一式のコピー ・取引先の請求書など | ・本人確認書類(運転免許証) ・確定申告書一式のコピー ・事業内容確認書 ・取引先の請求書など |

このように、不動産担保ローンを利用するには様々な書類の準備が必要になるので、早めに準備しておくことでスムーズに融資を受けることができます。

借入希望金額を低めに設定する

不動産担保ローンの借入可能額は、担保となる不動産の評価額によって大きく左右されます。一般的には、評価額の6~8割程度が借入可能額の目安となります。

しかし、これはあくまで目安であり、実際の評価方法は金融機関によって異なります。

金融機関ごとに独自の評価基準や評価額の計算方法を設けているため、同じ不動産でも金融機関によって借入可能額が大きく異なる場合があります。

つまり、期待していたよりも低い評価額で査定される可能性も十分に考えられます。

その場合、借入可能額も低くなり、当初の資金調達計画が狂ってしまう恐れがあります。

このような状況を避けるために、借入希望額は低めに設定することをおすすめします。

余裕を持った資金調達計画を立てることで、返済負担を軽減し、将来的なリスクを回避することができます。

このように、不動産担保ローンは、借入可能額や評価方法など、様々な点で注意が必要です。事前に各金融機関の情報をしっかりと比較検討し、自分に最適なローンを選ぶことが重要です。

複数社で条件を比較する

不動産担保ローンは、複数の金融機関に申し込みをすることで、有利な条件のローンを見つけることができます。

不動産担保ローンの金利や融資条件は、金融機関によって異なります。複数の金融機関に申し込みをすることで、金利や融資額、返済期間などを比較検討し、自分に最も有利な条件のローンを選ぶことができます。

不動産の評価額は、金融機関によって異なる場合があります。ある金融機関では低い評価額で査定されてしまった場合でも、別の金融機関では高い評価額で査定される可能性があります。

なので、複数の金融機関に申し込みをすることで、より高い融資額を獲得できる可能性があります。

また、複数の金融機関に申し込みをすることで、万が一審査に落ちてしまった場合でも、他の金融機関で審査に通る可能性があります。

このように、不動産担保ローンは、複数の金融機関に申し込みをすることで、自分に最も有利な条件のローンを選ぶことができます。申し込み前にしっかりと準備をして、複数の金融機関に申し込みをしましょう。

以下記事では、不動産担保ローンで比較的審査に通りやすい企業を11社紹介しています。

複数社での比較を行う方は以下の記事もご覧ください。

住宅ローンの残高があっても借り入れ可能な人

住宅ローンの残高があっても借り入れ可能な人は以下の通りです。

- 住宅ローンを繰上返済している

- 頭金を入れて不動産を購入している

- 住宅ローンがまもなく完済する

それぞれのケースについて解説していきます。

住宅ローンを繰上返済している

繰り上げ返済とは、毎月の返済とは別に、借入金を前倒しで返済することです。住宅ローンを繰り上げ返済することで、以下のメリットがあります。

住宅購入直後は、購入代金が不動産評価額を上回り、担保余力が不足している場合があります。

しかし、住宅ローンを繰り上げ返済することで、住宅ローンの残高が借入可能額を下回るようになれば、新たに不動産担保ローンを借り入れることが可能になります。

【具体的な例】

購入代金:4,000万円

不動産評価額:3,500万円

借入額:3,500万円

担保余力:0円

1,000万円を繰り上げ返済

住宅ローンの残高:2,500万円

担保余力:1,000万円

この場合、1,000万円までの不動産担保ローンを借り入れることが可能になります。

このように、住宅ローン残高があっても繰り上げ返済を行うことで、「不動産担保ローン」を利用できる可能性が高くなります。

住宅ローンがまもなく完済する

住宅ローン完済目前の場合、不動産担保ローンの審査に通りやすい可能性があります。

不動産担保ローンは、住宅ローンよりも不動産の評価が低くなる傾向があります。

そのため、住宅ローン完済目前よりも、住宅ローン残高が不動産の担保価値を下回っていることが重要です。

完済まであと数ヶ月であれば、審査に通る可能性は高くなります。

しかし、完済まで数年かかる場合は、審査に通る可能性が低くなります。

不動産担保ローンを検討する際は、以下の点を事前に確認しましょう。

- 不動産の担保価値

- 住宅ローン残高

- 完済までの期間

これらの情報を把握することで、審査に通る可能性を高めることができます。

このように、住宅ローンの完済間近であれば不動産担保ローンを利用することが可能です。

不動産担保ローンに関するよくある質問

不動産担保ローンの利用を検討する方の中には、不安や疑問がある方も多いかと思います。

本記事では、不動産担保ローンに関するよくある質問をまとめました。

- 絶対に借りられる不動産担保ローンは存在しますか?

- 不動産担保ローンが通らない理由は何ですか?

- 不動産担保ローンの審査にどれくらいの期間がかかりますか?

それぞれ具体的に解説しますので、ぜひご覧ください。

絶対に借りられる不動産担保ローンは存在しますか?

絶対に借りられる不動産担保ローンは存在しません。

不動産担保ローンを利用するには必ず審査に通過する必要があり、返済能力や他社からの借入状況も審査結果に影響します。

そのため、安定した収入がない方や、他社からも借り入れを行っている方は、不動産担保ローンを利用できない可能性が十分にございます。

詳しくは以下の記事もご覧ください。

不動産担保ローンが通らない理由は何ですか?

不動産担保ローンが通らない理由は主に以下のことが考えられます。

- 返済能力がないと判断された

- 他社から多額の借り入れがある

- 不動産価値が借入希望額に満たなかった

不動産担保ローンの審査に通らない方の多くは上記の3点が理由となっています。

申込みを行う前に、現在の状況や不動産の価値を見直してみましょう。

不動産担保ローンの審査が不安な方は以下の記事もご覧ください。

不動産担保ローンの審査にどれくらいの期間がかかりますか?

不動産担保ローンの審査期間は、通常1週間から2週間程度が一般的です。

物件の評価や書類の確認に時間がかかるため、内容や金融機関によってはさらに長引くこともあります。

迅速に進めるには、必要書類を正確に提出し、事前に条件を確認しておくことが重要です。

まとめ

今回は、今回は「担保評価額の算出方法」や「住宅ローンの残高があっても借り入れ可能な人」などについて紹介してきました。

「住宅ローンの残高があっても借り入れ可能な人」は以下の通りです。

- 住宅ローンを繰上返済している

- 頭金を入れて不動産を購入している

- 住宅ローンがまもなく完済する

上記の場合は、住宅ローンが残っていても「不動産担保ローン」を利用することができます。

また利用する際に押さえておきたいポイントは以下になります。

- 早めに必要書類を用意しておく

- 借入希望金額を低めに設定する

- 複数社で条件を比較する

不動産担保ローンを利用する際は上記のポイントを押さえることで、後悔することを防ぐことができます。

このように、不動産担保ローンは担保評価だけでなく、住宅ローンの残高によっても借入可能額に大きく影響します。

なので、できるだけ借入可能額を増額したい場合は、住宅ローン残高を減らすことがおすすめになります。

また、不動産担保ローン以外にも、リースバックなどの資金調達方法があるので比較検討することをおすすめします。

短期間でまとまった資金を調達するには、リースバックがおすすめです!

リースバックは、短期間でまとまった資金を調達することができ、家賃を支払うことで住み慣れた自宅に住み続けることが可能です。

そこでおすすめなのが、一度で最大10社に一括査定(最大10社)ができる【ハウスマッチ】です。

一括査定を行う事で、売却価格や家賃の条件が良いところを判断でき、実績豊富な専門スタッフと直接やり取りすることができるので、無駄な労力をかけることなく短期間でリースバック契約を行なうことができます。

これからリースバックの利用を検討してる方は、【ハウスマッチ】の利用をおすすめします。