「まとまった事業資金が必要」「リフォーム費用を低金利で借りたい」といった悩みに対し、不動産担保ローンは心強い選択肢です。所有する不動産の価値を最大限に活かすことで、無担保ローンでは難しい「高額融資」や「低金利」を実現できるからです。

しかし、不動産を担保に入れる以上、万が一返済が滞れば大切な資産を失うリスクとも隣り合わせです。後悔しない選択をするためには、仕組みを正しく理解することが欠かせません。

この記事では、不動産担保ローンの基礎知識やメリット・デメリット、具体的な活用シーンまで、徹底的に解説。

本記事では、不動産担保ローンについて詳しく解説しています。

不動産担保ローンのメリット・デメリット、不動産担保ローンの活用例なども紹介しているので、不動産担保ローンの利用を検討している方は是非参考にしてみてください。

不動産を活用した資金調達をご検討中の方には

リースバックもおすすめです!

リースバックなら

最短即日融資!審査に通過しやすい!

▼不動産担保ローンとリースバックの特徴を比較

| リースバック | 不動産担保ローン | |

|---|---|---|

| 審査条件 | 通過しやすい | 通過しにくい |

| 現金化・融資 までの時間 | 最短当日融資が可能 | 最短1週間程 |

| 借り入れの有無 | なし | あり |

| 担保の設定 | 不要 | 必要 |

| 所有権 | 移転する | 移転しない |

\リースバックしたらあなたの家はいくら?/

リースバックとは、自宅を売却した後に、そのまま同じ家に住み続けることができる仕組みです。

この方法では、売却した不動産を新たな所有者(通常はリースバック事業者)から借りることで、まとまった売却資金を得ながら生活環境を維持できます。

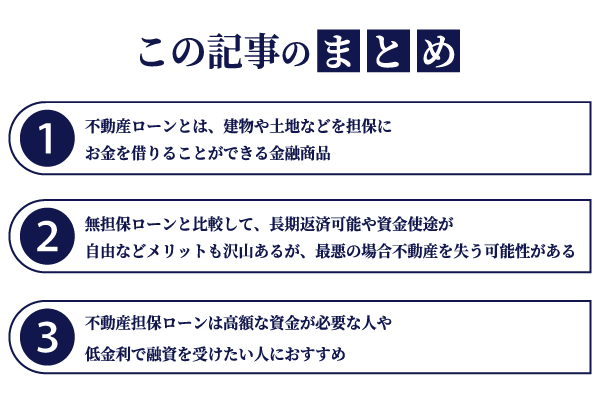

不動産担保ローンとは?

不動産担保ローンとは、所有する不動産を担保として金融機関から借り入れを行う融資方法です。

通常のローンと比べて、低金利で高額の借入が可能となるのが特徴です。

ご利用者様は自宅や投資用不動産などを担保として提供し、その物件の評価額に応じて融資を受けることができます。

担保となる不動産の種類は、一戸建て、マンション、土地など様々で、住宅ローンの借り換えや事業資金の調達、教育資金の確保などに活用されています。

金融機関にとっては、不動産という確実な担保があるため、比較的リスクの低い融資となります。

ただし、返済が滞った場合は担保物件が差し押さえられるリスクがあるため、慎重な検討が必要です。

また、融資額や金利条件は、担保となる不動産の評価額やご利用者様の信用力によって変わってきます。

不動産担保ローンを利用するメリット

不動産担保ローンを利用するメリットについて、以下の4つを紹介します。

- 融資金額が大きい

- 返済期間が長い(長期返済可能)

- 資金使途の自由度が高い

- 低金利で借り入れ可能

融資限度を高く設定しやすく、融資金額が大きい

不動産担保ローンは価値が高い不動産を担保にしているので、融資限度を高く設定しやすいメリットが挙げられます。

ビジネスローンやカードローンでは、借入金額の上限は1,000万円前後に設定されていることが多く、大きな資金が必要な場合には不向きといえます。

一方、不動産ローンでは、担保としている不動産によって異なりますが、億単位の借り入れも可能です。

返済期間を長く設定できる

不動産ローンでは、返済期間を長く設定することが可能となっています。

一般的な無担保ローンでは、借入額が少ないため返済期間も短めに設定されることが多いですが、不動産担保ローンは高額の融資が可能であり、その分返済期間も長期に設定することができます。

通常、10年から30年といった長期的な返済プランが用意されていることが多く、これにより毎月の返済額を抑えることができ、借り手の負担を軽減することができます。

また、長期の返済計画が可能なため、事業資金の運転資金や大規模なリフォーム費用など、大きな資金需要にも対応しやすく、資金繰りを安定させることができるというメリットがあります。

資金使途の自由度が高い

資金使途の自由度が高いことも、不動産担保ローンのメリットの一つです。

通常のローンでは、目的が限定されていることが多く、例えば住宅ローンは住宅購入にしか使えないといった制約があります。

しかし、不動産担保ローンの場合、借入資金の使い道は比較的自由であり、事業資金、リフォーム、医療費、教育費、借り換えなど、様々な用途に利用することができます。

この自由度の高さは、急な資金ニーズや複数の目的での資金調達をしたい人にとって大きなメリットです。

金融機関によって若干の制約がある場合もありますが、基本的には融資を受けた資金を幅広く活用できるため、柔軟な資金計画を立てやすくなります。

資金を何に利用するかによっては見積書の提出を求められることがあります。

金利が低い

不動産ローンは、金利が低いことも特徴です。

不動産を担保に提供することで、金融機関はリスクを抑えることができ、その分、無担保ローンやカードローンに比べて金利が低く設定されます。

通常、担保がない場合は貸し手側のリスクが高いため、金利が高くなりますが、不動産を担保とすることで、借り手は低金利で長期的に借り入れを行うことが可能です。

特に、高額な借り入れをする際や、長期的な返済を検討している場合には、低金利の不動産担保ローンは毎月の返済負担を軽減することができ、総返済額を抑えることにもつながります。

結果的に、資金計画に余裕を持たせることができるため、事業資金やリフォーム資金など、長期間にわたる借り入れに適しています。

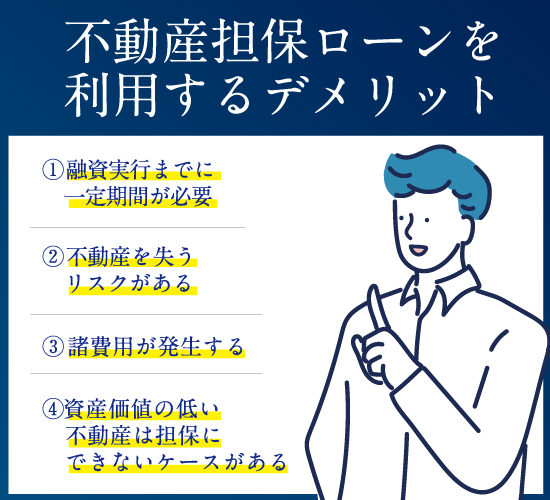

不動産担保ローンを利用するデメリット

不動産担保ローンを利用するデメリットについては、以下があります。

- 融資実行までに一定期間が必要

- 不動産を失うリスクがある

- 諸費用が発生する

- 資産価値の低い不動産は担保にできないケースがある

それぞれのデメリットを解説します。

融資実行までに一定期間が必要

不動産担保ローンでは、融資実行までに一定期間が必要になるデメリットがあります。

多くの審査基準をもとに判断する必要があるためです。

ご利用者様の返済能力を調べるのはもちろん、担保にしている不動産の評価も行う必要があるので、ある程度の期間がかかります。

また、金融機関や不動産の状態などによっても融資実行までの期間が異なるので、余裕をもったスケジュールで審査を受けるようにしましょう。

不動産を失うリスクがある

不動産担保ローンを利用する際、不動産を失うリスクがあることも大きなデメリットです。

ご利用者様がローンの返済を滞納すると、金融機関は担保にした不動産を差し押さえ、競売にかけることで債務を回収します。

このため、万が一返済が困難になった場合には、自宅や投資物件などの大切な不動産を失う可能性があります。

また、返済が遅延すると信用情報にも悪影響を与え、将来的に他のローンを利用する際の審査が不利になることも考えられます。

借り入れを行う際には、返済計画をしっかりと立て、自分の返済能力を超える額を借りないようにすることが重要です。

諸費用が発生する

不動産担保ローンでは、不動産を担保にする必要があるので、ご利用者様は以下の費用を負担する必要があります。

- 登記費用

- 印紙税

- 事務手数料

- 火災保険

それぞれの諸費用を紹介しますので、これから不動産担保ローンの利用を検討している方は、ぜひ参考にしてみてください。

登記費用

不動産担保ローンでは、担保となる不動産に抵当権や根抵当権などの担保権を設定するために、登記費用がかかります。

抵当権の設定にかかる登録免許税は、借入金額の0.4%になります。

また、抵当権の設定は専門的な手続きが必要となり、司法書士に依頼するのが一般的です。

その際にかかる司法書士報酬は、約5〜10万円となります。

印紙税

印紙税は、不動産担保ローンの借り手と貸し手の間で締結する契約書「金銭消費貸借契約書」に貼り付ける収入印紙のことです。

金銭消費貸借契約書は、課税文書とされているので、収入印紙を貼り付けて納税することが必要になります。

印紙税の金額は、不動産担保ローンの金額によっても異なります。

事務手数料

不動産担保ローンの事務手数料は、貸し手の金融機関に支払う手数料です。

金融機関によって支払い方法やタイミングは異なりますが、事務手数料を差し引いて借り手の銀行口座に送金するケースが多くみられます。

事務手数料の計算方法は、借入金額に対しての割合にしたり、固定の金額が設定されていたりなど幅広くあるので、契約前には確認をしておきましょう。

火災保険

不動産担保ローンで担保にしている不動産は、火災保険に加入する必要があります。

ただし、火災保険加入を必須条件としているかどうかは、金融機関によって異なります。

また、火災保険に質権を設定する必要がある場合もあるので、契約前に確認をしておきましょう。

資産価値の低い不動産は担保にできないケースがある

不動産担保ローンでは、資産価値の低い不動産は担保にできないケースがあります。

資産価値の低い不動産の特徴として、老朽化した建物や災害リスクの高い立地にあるなどが挙げられます。

万が一、借入時に担保としている不動産の価値が下がってしまった場合には、追加担保が請求されてしまいます。

今すぐ資金調達したい方や、家を失うのが怖いという方にはリースバックがおすすめです!

- 売却後も同じ家に住み続けられる

- まとまった資金を最短即日で手に入れられる

- 近隣住民に知られることがない

- 買い戻し特約がある場合は資産を買い戻せる可能性がある

▼不動産担保ローンとリースバックの特徴を比較

| リースバック | 不動産担保ローン | |

|---|---|---|

| 審査条件 | 通過しやすい | 通過しにくい |

| 現金化・融資 までの時間 | 最短当日融資が可能 | 最短1週間程 |

| 借り入れの有無 | なし | あり |

| 担保の設定 | 不要 | 必要 |

| 所有権 | 移転する | 移転しない |

\リースバックしたらあなたの家はいくら?/

不動産担保ローンがおすすめな人

不動産担保ローンがおすすめな人は以下のような人です。

- 高額な資金を必要としている人

- 無担保ローンよりも低金利で借りたい人

- 長期的な返済計画が立てられる人

不動産担保ローンの利用を検討している方は、自分が向いているのか、是非参考にしてみてください。

高額な資金を必要としている人

不動産担保ローンは、不動産を担保にすることで、通常のローンよりも高額な資金を借りることができるため、「高額な資金を必要としている人」には特におすすめです。

例えば、事業の拡大や大規模なリフォーム、医療費など、まとまった資金が必要な場面では、このローンが有効です。

また、不動産の価値に基づいて融資が決定されるため、一定の担保価値があれば、他のローンに比べて借入条件が緩やかになることもあります。

そのため、迅速に大きな資金を手に入れたい人には最適な選択肢となります。

無担保ローンよりも低金利で借りたい人

不動産担保ローンは、無担保ローンに比べて低金利で融資を受けられるのが大きな特徴です。

担保として不動産を提供するため、金融機関側のリスクが軽減され、その分金利を低く設定することが可能となります。

無担保ローンでは、金利が高くなる傾向があり、特に借入額が大きくなるほど利息の負担が重くなります。

一方で、不動産担保ローンは、低金利で長期的に借入を行うことができるため、金利負担を抑えながら資金調達をしたい人に向いています。

特に、住宅ローンの借り換えや、事業資金として長期間の返済計画を立てたい場合に、低金利で安定した資金繰りが実現できる点が魅力です。

返済能力があり長期的な返済計画を立てられる人

不動産担保ローンは、長期的な返済計画を立てることができ、返済能力がある人におすすめです。

このローンは通常、借入額が高額で返済期間も長期にわたるため、返済計画が重要になります。

安定した収入があり、将来にわたって返済を継続できる人であれば、不動産を担保にすることで低金利で融資を受けることができるため、資金繰りを長期的に安定させることが可能です。

また、返済期間が長い分、毎月の返済額も調整できる場合が多く、無理のない範囲で返済を続けられるメリットがあります。

そのため、資金が必要な一方で、しっかりとした返済計画を立て、長期にわたり返済を続ける意欲がある人には適したローンと言えます。

不動産担保ローンの選び方

不動産担保ローンを利用する際の、選び方のポイントは以下の通りです。

- 金利と総返済額を比較する

- 融資条件や審査基準を確認する

- 返済期間と返済プランの柔軟性を確認する

不動産担保ローンの選び方を誤り、後悔してしまった人もいます。

不動産担保ローンを安心して利用するために、選び方を参考にしてください。

金利と総返済額を比較する

不動産担保ローンを選ぶ際には、金利と総返済額の比較が非常に重要です。

金利が低いほど毎月の返済負担が軽くなりますが、注意すべきは総返済額です。

低金利でも返済期間が長いと、その分支払う利息が増え、結果的に総返済額が高くなることがあります。

複数の金融機関から提示された金利を比較するだけでなく、借入期間を考慮した総返済額も確認し、自分の返済計画に合ったものを選ぶことが大切です。

また、変動金利と固定金利の違いにも注意が必要です。

変動金利は金利が下がるとメリットがある反面、金利が上昇すると返済額が増えるリスクもあるため、将来的な金利の変動も考慮した選択が求められます。

融資条件や審査基準を確認する

不動産担保ローンを選ぶ際に重要なのが、融資条件や審査基準をしっかりと確認することです。

金融機関によっては、融資を受けるための条件や基準が異なるため、自分がその条件を満たしているかを事前に確認しておくことが必要です。

例えば、担保にできる不動産の種類や評価額、借入金額に対する融資割合、返済期間などが異なります。

また、ご利用者様の収入状況や信用情報も審査基準に含まれることが一般的です。

さらに、担保にする不動産の所在地や状態によっても融資可能額や条件が変わる場合があります。

こうした情報を事前に把握し、自分の条件に最も適したローンを選ぶことが、無理のない借入と円滑な返済を進めるための重要なポイントとなります。

返済期間と返済プランの柔軟性を確認する

不動産担保ローンを選ぶ際には、返済期間と返済プランの柔軟性を確認することが重要です。

返済期間は、短期間での完済を目指すか、長期にわたって毎月の返済額を抑えるかに大きく関わります。

一般的に、長期の返済期間を設定すると毎月の負担は軽減されますが、その分総返済額が増えることになるため、バランスが必要です。また、途中で繰り上げ返済が可能か、返済プランの変更ができるかといった柔軟性も確認しておくべきポイントです。

例えば、収入の変動やライフプランの変化に応じて、返済条件を調整できると安心です。

金融機関によっては、柔軟な返済プランを提供しているところもあるので、無理なく返済を続けられるよう、自分の生活スタイルに合った条件を選ぶことが大切です。

不動産担保ローンを利用できる業者

不動産担保ローンを利用できる業者は、以下の2種類に分類されます。

- 銀行などの金融系業者

- ノンバンク系の業者

それぞれの特徴を具体的に解説いたしますので、どちらの業者で不動産担保ローンを利用する方が適しているのか、参考にしてください。

銀行などの金融系業者

銀行などの金融系業者を利用した不動産担保ローンの特徴は、低金利かつ信頼性の高いサービスを提供している点です。

特に銀行は、他の業者に比べて金利が低く設定されていることが多く、長期間にわたる返済計画を立てる際に総返済額を抑えることができるのが大きなメリットです。

ただし、審査基準が厳しいことが多く、ご利用者様の収入や信用情報、不動産の評価額などが厳密に審査されます。

また、手続きや融資までの時間が比較的長いことがデメリットとして挙げられることもあります。

銀行系の金融機関は、安定した借入れを希望する方や、低金利で長期的な返済プランを望む方にとっては優れた選択肢となりますが、審査のハードルが高い点に注意が必要です。

ノンバンク系の業者

ノンバンク系の業者による不動産担保ローンは、銀行と比べて審査基準が柔軟で、スピーディーに融資を受けられる点が特徴です。

収入や信用情報に対しての審査が銀行ほど厳しくないため、銀行からの借り入れが難しい人でも利用しやすいことが魅力です。

また、迅速な融資が求められる場合や、資金調達が急務である際に、ノンバンク系の業者は即日融資などを提供していることがあり、スピード重視の人には適しています。

ただし、ノンバンク系の業者は銀行に比べて金利が高く設定されていることが多く、総返済額が増えるリスクがあるため、利用前に金利や返済計画を十分に確認することが重要です。

柔軟性とスピードを求める人には有効な選択肢となりますが、慎重な計画が求められます。

不動産担保ローンの審査基準

不動産担保ローンの審査基準について、以下2つを解説します。

- 返済能力・信用度

- 不動産の資産価値

返済能力・信用度

不動産担保ローンの審査基準では、申込者の返済能力や信用度を審査します。

個人で審査を行う際には、ある一定の安定収入があることが重要な判断基準となります。

法人の場合だと、事業の安定性や事業計画の将来性などが審査されていき、赤字決算だったとしても、担保価値が高いと審査に通る可能性があります。

しかし、過去にローンの返済で滞納があったり、他社からの借入が多いなどの場合には、審査に通らない可能性が高いです。

不動産の資産価値

不動産担保ローンでは、担保としている不動産の資産価値も重要な審査対象になります。

金融機関や融資条件によっても異なりますが、担保としている不動産評価額に応じて融資可能額が算出され、不動産評価額の60%~80%が融資可能額となるケースが多いです。

金融機関によって評価方法や評価基準は異なるので、審査を通りやすくするためにも、事前に調査しておきましょう。

不動産担保ローンを利用する流れ

一般的な不動産担保ローンを利用する流れについては、以下のとおりです。

- 相談

- 申込み

- 審査

- 契約

不動産担保ローンを利用するには、金融機関にネットや電話で予約を行い、相談する必要があります。

申込みをする際には、本人確認書類や過去数年分の収入確認書類も準備しておきましょう。

審査では、住民票や納税証明書などの市役所に提出する書類以外にも、事業計画書の提出が求められるケースもあります。

審査結果が問題なければ、契約を行うことができ、その際には、実印や印鑑証明書、その他証明書類が必要になります。

不動産担保ローンの活用例

不動産担保ローンの活用例について3つを解説します。

- リフォーム資金

- 開業資金

- 運転資金

リフォーム資金

不動産担保ローンは、リフォーム資金として活用されているケースが多く見られます。

例えば、住宅の老朽化に伴う大規模なリフォームや、キッチンやバスルームなどの改装、さらには耐震補強や省エネ対策のための工事など、多額の費用がかかる場合があります。

リフォームローンは通常金利が高めですが、不動産担保ローンを利用することで、低金利でまとまった資金を借り入れることができます。

また、リフォームによって不動産の価値が向上する可能性もあり、その後の資産価値の向上を見込んでローンを利用することができます。

長期の返済計画を立てることで、毎月の返済負担を軽減しながら理想の住まいを実現する手段として有効です。

開業資金

不動産担保ローンは、開業資金としても多く活用されています。

特に、新規事業を始める際には、設備投資や店舗の取得費用、運転資金など多額の資金が必要となりますが、不動産を担保にすることで、通常のビジネスローンよりも高額な融資を低金利で受けることが可能です。

さらに、開業初期は収入が安定しないことが多いため、返済期間を長めに設定することで、毎月の返済負担を軽減しつつ、経営の安定化を図ることができます。

また、担保として提供する不動産の価値が高ければ、融資額も大きくなるため、より多くの資金調達が可能となり、開業計画をスムーズに進めることができるでしょう。

運転資金

運転資金として、不動産担保ローンを活用される例もあります。

特に、事業を拡大する際や資金繰りが厳しいとき、あるいは一時的な資金不足を補うために運転資金を確保することが重要です。

このような場合、不動産を担保にすることで高額な資金を低金利で借り入れることが可能となり、事業の安定化に役立ちます。

通常、無担保の短期借入は金利が高くなりがちですが、不動産担保ローンは返済期間を長く設定でき、毎月の返済額を抑えることができるため、経営の負担を軽減します。

運転資金を確保しながら、事業の継続や拡大に向けた計画を立てることができるため、長期的な資金計画においても有効な手段です。

不動産担保ローンに関するよくある質問

不動産担保ローンに関するよくある質問は以下の通りです。

- 不動産担保ローンはいくら借りられますか?

- 住宅ローンが残っていても融資を受けられますか?

- 本人所有以外の物件を担保に融資を受けることも可能ですか?

それぞれ具体的に解説していますので、ぜひご覧ください。

不動産担保ローンはいくら借りられますか?

不動産担保ローンで借りられる金額は、担保にする不動産の評価額に基づいて決まります。

一般的には、不動産の評価額の50%~80%程度が融資可能額となります。

具体的な金額は、不動産の種類や所在地、状態によっても異なります。

また、借り手の収入状況や返済能力も考慮されるため、個別の審査によって融資額が確定します。

大規模な資金が必要な場合でも、不動産の価値が高ければ、比較的多くの資金を借りることが可能です。

住宅ローンが残っていても融資を受けられますか?

住宅ローンが残っていても、不動産担保ローンの融資を受けることは可能です。

ただし、住宅ローンがある場合、そのローンが優先的に返済される「第一順位の担保権」となるため、不動産担保ローンを追加で受けるには、残りの不動産価値に対して新たな融資が可能かどうかが審査されます。

つまり、住宅ローンを差し引いた残りの不動産の評価額が重要となります。

場合によっては、住宅ローンと不動産担保ローンを併用して返済計画を立てる必要があります。

本人所有以外の物件を担保に融資を受けることも可能ですか?

本人所有以外の物件を担保にして融資を受けることは、可能な場合があります。

ただし、その場合は物件の所有者の同意が必要です。

例えば、家族や親戚が所有する不動産を担保にする際には、所有者が担保提供に同意し、金融機関がその合意を正式に確認する必要があります。

担保提供者は、万が一、融資の返済が滞った場合にはその不動産が差し押さえられるリスクを負うため、慎重な検討が求められます。

また、金融機関によっては、本人以外の所有物件を担保にする場合の条件が厳しく設定されている場合もあるため、事前に確認することが重要です。

不動産担保ローンについて理解を深めよう!

不動産担保ローンは、担保が高額なだけあって有利な融資を受けやすい反面、場合によっては不動産を失ってしまうというリスクがあります。

そのため、利用する際には十分な返済計画を練り、リスク回避を念頭に置くのが肝要です。

開業資金やリフォーム資金として利用する場合、まずは返済プランを考えてから利用することをおすすめします。

リースバックは不動産売却後も賃貸契約で同じ家に住み続けることが可能です!

リースバックなら

最短即日融資!審査に通過しやすい!

▼不動産担保ローンとリースバックの特徴を比較

| リースバック | 不動産担保ローン | |

|---|---|---|

| 審査条件 | 通過しやすい | 通過しにくい |

| 現金化・融資 までの時間 | 最短当日融資が可能 | 最短1週間程 |

| 借り入れの有無 | なし | あり |

| 担保の設定 | 不要 | 必要 |

| 所有権 | 移転する | 移転しない |

\リースバックしたらあなたの家はいくら?/