「住宅ローンは1日でも早く完済すべき」という考え方は、かつての金利水準では一般的でした。しかし、超低金利が続き、住宅ローン控除などの制度が充実している現在では、「繰り上げ返済は無駄」という考え方が広がっています。

せっかくの余裕資金を返済に回した結果、お子さまの教育費や急な病気への備えが不足し、後悔するケースは少なくありません。団体信用生命保険のメリットを自ら手放してしまう点も、見過ごせないデメリットの1つです。

この記事では、繰り上げ返済で後悔する人の特徴や、繰り上げ返済のメリット・デメリットについて解説します。単なる返済計画の見直しにとどまらない、リースバックを活用した「住み続けながら負担を減らす」新しい解決策についても、あわせて確認していきましょう。

住宅ローンのストレスから解放されたい!

そんな方は

金銭的な負担を抑えて

そのまま同じ家に住める

リースバックがおすすめ

繰り上げ返済で後悔する人の特徴

住宅ローンを繰り上げ返済して後悔する人には、以下のような共通点があります。

- 身の丈の合わないローンを組んでいる

- 年収が上がる前提で定年後の計画がない

- 金利の低さだけを見て銀行比較が不十分

- 夫婦の収入を前提としている

- 返済期間を短く設定している

- 住宅控除ローンをあてにしすぎている

身の丈の合わないローンを組んでいる

「家を買うのは一生に一度の買い物」という言葉もある通り、気が大きくなってしまいがちです。

このような理由で住宅ローンを借りすぎてしまい、返済に苦しくなるという場合があります。

- 理想を追い求めすぎた

- 返済できると甘い考えだった

- 家の固定費を考えていなかった

住宅ローンを組む際に借りられる金額と、返済できる金額は違います。

住宅ローンを組むときは、順調に返済できると想定していますが、実際にはかなりカツカツの状態に陥る方も少なくありません。

できる限り理想を詰め込みたい気持ちはわかりますが、冷静に判断することが重要です。

リースバックなら

ローンの返済負担に悩まされずに

まとまった資金調達が可能!

年収が上がる前提で定年後の計画がない

20代や30代と若くしてマイホームを購入する場合は、今後年収が増加していくという前提で住宅ローンを組んでしまっています。

確かに昔は年齢に応じて年収は増加していましたが、今はそんなこともなく、また厚生労働省の「就労条件総合調査」によると、平均退職金も1,000万円ほど低くなっているため、期待していた年収増加が見込めない可能性も高くなってきます。

確実な、今の年収を基準として借入可能額を決めなくてはいけません。

金利の低さだけを見て銀行比較が不十分

住宅ローンを組む時は金利の低さに目が行きがちですが、重要なのは金利ではなく返済利率です。

返済利率とは、返済負担率とも呼ばれ、収入に対する年間の返済額の割合を指します。当然返済利率が低い方が、余裕をもってローンの返済をしていけるようになります。

地方銀行やネット銀行の方が好条件という場合もありますので、十分に比較検討してローンを組むべきです。

夫婦の収入を前提としている

近年は共働きの夫婦も増えていますので、夫婦の収入を合算した世帯収入で住宅ローンを組む方が増えています。

順調な時期は問題ないのですが、ライフステージの変化が訪れるタイミングで後悔をする人もいるようです。

- 子供が生まれて、妻が仕事を辞めたくなった

- どちらかの体調不良で収入が激減した

- 離婚の際に揉める

夫婦の収入が前提で住宅ローンを組んでいると、どちらかが働けなくなると住宅ローンが返済できなくなります。

離婚をする際には、連帯保証や連帯債務の解消のため売却の選択をせざるを得ないケースもあります。

返済期間を短く設定している

無理をして借入期間を短く設定してしまうと、後悔してしまうかもしれません。

同じ金額を借入していても、短い期間の方が毎月の負担は大きくなります。

できるなら早く完済したいと考えるかもしれませんが、住宅ローンの返済期間を最初に短くしてしまうと後から変更ができません。

最初は長めに住宅ローンを組んでおき、余裕があれば繰り上げ返済をする方法がおすすめです。

住宅控除ローンをあてにしすぎている

住宅ローン控除の正式名称は「住宅借入金等特別控除」です。

いくつかの条件はありますが、個人が住宅ローンを利用した際に、所得税の控除が受けられます。

引用:りそな銀行

残高が多いほど控除額が増えるので、年末に借入残高が多い方が節税効果が大きくなります。

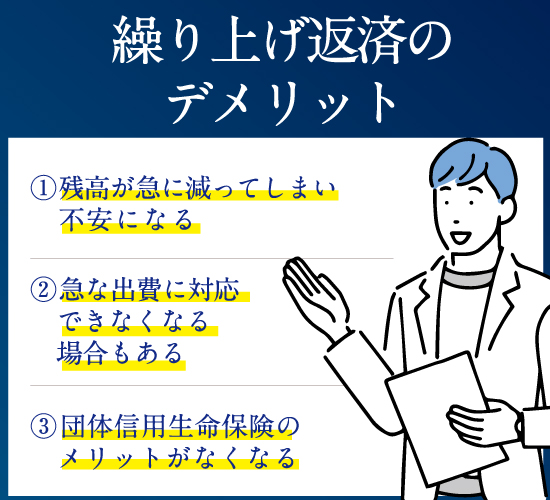

繰り上げ返済のデメリット

良かれと思って繰り上げ返済をしていくわけですが、繰り上げ返済をすると以下のようなデメリットがあります。

残高が急に減ってしまい不安になる

予定よりも多く住宅ローンを返済すると、その分手元に残る預貯金の残高が減っていきます。

「繰り上げ返済は早ければ早い方が良い」と思い込んでしまっていると、無理をしてでも住宅ローンの返済にまわそうとする方もいます。

また残高が急に減ってしまえば、生活費の不安を感じるようになるでしょう。

安心した生活を続けるためにも、繰り上げ返済のペースを考えましょう。

急な出費に対応できなくなる場合がある

上述したように、繰り上げ返済を行なうことで、現在の貯金残高が減ってしまいます。

トータルで考えると最終的に出費は少なくなるかもしれませんが、急な出費に対応できなくなる可能性があります。

例えば子供の教育費です。

子供の進学先が国公立ではなく私立の場合、子供の教育資金が足りなくなってしまいます。奨学金を借りれば大学には通えるかもしれませんが、ローンが増えるため、トータルで見ると繰り上げ返済して浮いた分の金額よりマイナスになる可能性もあります。

他にも、大怪我や病気を始めとした予期せぬトラブルが発生し、思いがけない出費が発生する可能性は0ではありません。

繰り上げ返済を行う場合は、そういった予期せぬトラブルの対応ができる費用があるかの計算が大事です。

団体信用生命保険のメリットがなくなる

団体信用生命保険とは、住宅ローン返済中に契約者に万が一のことがあったときに、住宅ローン残高がゼロになる保険のことです。

引用:りそな銀行

契約者が死亡したり障害を負ったりしたときには、住宅ローンの返済が不要になります。

万が一の時に家族を守れる保険なので、長期的なメリットとデメリットを考慮し決定する必要があります。

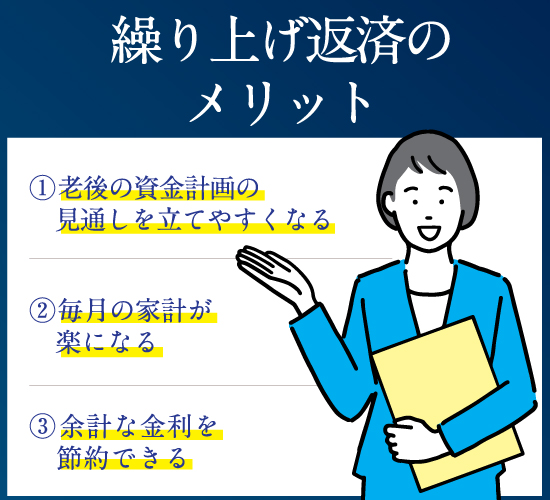

繰り上げ返済のメリット

繰り上げ返済は、もちろんメリットもあります。

デメリットとあわせて、メリットも確認しておきましょう。

老後の資金計画の見通しを立てやすくなる

住宅ローン繰り上げ返済の大きなメリットは、老後の生活の見通しがたつという点です。

住宅ローンの返済期間は長いので、普通にローンを支払っていたら完済するのは定年後になるという人もいます。定年退職後は収入が激減しますので、現役時代と同じような住宅ローンの返済をしていると生活が苦しくなります。

住宅ローンを繰り上げ返済して完済できれば、老後の生活に安定感が出るでしょう。

毎月の家計が楽になる

いくら金利が低いとはいえ、住宅ローンも借金です。

借金をしていると思うと精神的なプレッシャーを感じる人も多く、完済するとそのプレッシャーから解放される喜びがあります。

繰り上げ返済をしていくと返済期間も短くなるので、プレッシャーを感じる期間を短くもできます。

返済額が減ったわけではありませんが、早く完済できれば毎月の家計も楽になります。

余計な金利を節約できる

繰り上げ返済をしていくと、余計な金利を払わずに済みます。

金利は元本にかかるため「0.1%」の利率の違いでも、総支払い金額に大きな差が生じます。

完済時期が早ければ早いほど、金利の節約になるので、支払い総額が気になる方は「返済期間を短くする」か「繰上げ返済を検討する」必要があるでしょう。

住宅ローンで後悔している人の対処法

身の丈に合わない住宅ローンを組んでしまった場合には、以下の対処法を検討しましょう。

住宅ローンを支払い続けるだけでなく、視野を広げるとさまざまな方法があります。

住宅ローンの借り換えを検討する

住宅ローンの借り換えをすると、金利を低くできます。住宅ローンが減るわけではありませんので、あまり負担が軽減されないと感じるかもしれません。

しかし、以下に該当する人であれば、住宅ローンの借り換えでメリットを感じられます。

- 1,000万円以上のローン残高がある

- ローン残存期間が10年以上ある

- 金利の1%以上の差がでる

住宅ローンの借り換えをするのにもコストがかかりますので、本当に借り換えをするべきなのかをよく検討してから決めましょう。

銀行に返済期間の相談をする

毎月の返済額を減らすという意味では、銀行に返済期間の相談をしてみるのも方法のひとつです。ただし住宅ローンが減るわけではありませんし、完済時期も延びてしまいます。

あくまで住宅ローンが一時的に払えなくなった時の応急処置的な対処法で、半年から3年程度の対応となります。

銀行内での評価が下がるというデメリットもあるため、将来的な追加融資が難しくなるリスクもあります。

物件を買い替える

住宅ローンの返済で生活が苦しくなってしまっているのであれば、物件の買い替えを検討しましょう。

物件を売却し、中古に買い替えたり、マンションから戸建てに買い替えたりする方法があります。

マンションから戸建てに買い換えれば、管理費や駐車場代、修繕積立費といった毎月のコストを削減できます。

賃貸に住み替える

賃貸に住み替えをすれば、住宅ローンから解放されます。

固定費の支払いもなくなりますので、年間を通して住宅費を削減できる解決策といえます。

ただし定年後も家賃を払うというデメリットが生じますので、計画的な貯蓄に力を入れていくようにしましょう。

リースバックをする

リースバックとは、自宅を売却した後に賃貸契約を結び、そのまま元の住まいに住み続けられる仕組みです。

住宅ローンの返済に困っているけれど、どうしても同じ家に住み続けたいという方は検討してみてはいかがでしょうか。家賃の支払いをしなければいけませんが、引越しの必要はなく、ご近所にバレる心配もありません。

同じ家で同じ生活を継続させながら、金銭的な負担を軽くできる方法です。

繰り上げ返済をした方がいい人

住宅ローンの繰り上げ返済には、メリットとデメリットがありました。

では、繰り上げ返済を積極的にした方がいい人とは、どのような人なのでしょうか。

以下の項目に当てはまる方は、繰り上げ返済を検討してもよいでしょう。

住宅ローン控除の期間が終了している人

住宅ローン控除期間は、10年もしくは13年です。

住宅ローン控除期間が終了していると、税金の控除がなくなるので繰り上げ返済を検討してもよいでしょう。

住宅ローン控除を受けられる期間は貯金を貯めておいて、期間が終了したタイミングで余裕があれば繰り上げ返済するという方法もあります。

住宅ローンより高い金利のローンがない人

住宅ローンは金利が低いので、他のローンを抱えている人はそちらから返済していきましょう。

金利の高いローンには、以下のようなものがあります。

- 自動車ローン

- 教育ローン

- カードローン

これらの金利の高いローンから返済するようにした方が、賢い選択といえます。

反対に奨学金は住宅ローンよりも金利が低いので、奨学金と住宅ローンなら住宅ローンを先に返済した方がお得です。

資産運用する予定がない人

資金に余裕があれば、NISAや株といった資産運用を考えてみてはいかがでしょうか。

しかし株の値下がりに強いストレスを感じたり、すでに資産運用を充分にしていたりする方は、住宅ローンの繰り上げ返済を考えてもいいでしょう。

ご自身の考え方により、繰り上げ返済の方が向いているという場合には、繰り上げ返済で確実に利息を軽減させていきましょう。

住宅ローンのストレスを軽減したい

住宅ローンは借金であると感じており、住宅ローンを抱えているという事実がストレスになってしまう人は、繰り上げ返済を検討してもいいでしょう。

「住宅ローンの利息が気になる」「住宅ローンがなければ……」とネガティブに考えてしまうようであれば、早く完済してしまった方がいいです。

まずはご自身が気持ちよく生活できるかという点を重視して、ストレスなくを軽減させていきましょう。

家族構成による急な出費をよく考えて

人生の中でお金がかかるのは住宅費だけではありません。

子供の年齢による教育資金や、ある程度の生活費も用意しておかなければいけません。

家族の体調不良による治療費や親戚の冠婚葬祭、家電の買い替えなど、突然お金が必要になる場合もあります。急な出費にも対応できるだけの余力を残しておくべきです。

繰り上げ返済をしない方がいい場合もある

繰り上げ返済をした方がいいと考える方は多いですが、実際は後悔例もあります。もちろん早く完済してしまえればストレスもなく、生活も楽になるでしょう。

しかし、繰り上げ返済のデメリットもありますので、繰り上げ返済をしない方がいいパターンがあると覚えておきましょう。

住宅ローンの返済に困った時にはいくつかの対処法もあります。

ご家庭の状況により、ベストな答えは変わってきますので、家族構成や今後のライフプランによって、ストレスなく過ごせる方法を選択しましょう。