住宅資産の活用法としてリースバックやリバースモーゲージに関する情報が広まるなか、新たな選択肢として近年注目を集めているのが「リ・バース60」です。

この記事では、リ・バース60の基本的な仕組みやメリット・デメリットまで幅広く解説。

実際の利用事例も交えながら、どのようなケースで有益なのか確認していきましょう。

リ・バース60とは?

リ・バース60とは、満60歳以上の方を対象とした住宅ローンです。住宅支援機構と提携している金融機関が提供しており、融資の限度額や詳しい商品内容は金融機関ごとに異なります。

毎月の返済は利息だけで、元金は債務者が死亡してしまった際に担保物件を売却するか、相続人が一括返済する仕組みです。

契約の途中で繰り上げ一括返済も可能なので、にとって比較的自由度が高い住宅ローンといえます。

リ・バース60の利用条件

リ・バース60の利用条件は、主に以下のとおりです。

| 項目 | 内容 |

|---|---|

| 利用対象者 | 借り入れ申込日時点で満60歳以上の方(一部の金融機関では満50歳以上満60歳未満の方も利用できます【リ・バース50】) |

| 利用限度額 | ・建物および土地の担保評価額の50%または60%(満50歳以上60歳未満の場合は担保評価額の30%) ※ただし、8,000万円以下で所要資金以内であること。 |

| 資金用途 | ・住宅の建築資金または購入資金(土地購入、マンション、中古住宅を含みます) ・住宅のリフォーム資金 ・住宅ローンの借換資金 ・サービス付き高齢者向け住宅の入居一時金 ・子世帯などが居住する住宅の取得資金を借り入れるための資金 |

| 年収に対する年間返済額の割合 | ・年収400万円未満の場合:30%以下 ・年収400万円以上の場合:35%以下 |

| 借り入れの終期 | リ・バース60の債務者が亡くなったとき(連帯債務者がいる場合は、全員が亡くなられたとき) |

| 融資の金利 | 取り扱い金融機関により異なる |

| 返済方法 | 毎月利息のみの支払い |

| 融資手数料 | 取り扱い金融機関により異なる |

申し込み後は金融機関による審査があるので、余裕をもったスケジュールで申請しましょう。

また、事務手数料や金利は金融機関によって異なるため、よく比較したうえで判断することをおすすめします。

リバースモーゲージローンとの違い

リ・バース60(リバースモーゲージ型住宅ローン)と混同されることが多いのが、一部の金融機関・地方自治体で扱っている「リバースモーゲージローン」です。

どちらも、自宅を担保にして住み続けながら融資を受けるという点は変わりません。

大きく違うのは借入金の使い道です。

リバースモーゲージローンでは、資金使途に制限がなく生活資金にも利用できる特徴があります。

一方、金融機関が住宅支援機構と提携して扱っているリ・バース60ではリフォーム工事や住宅の建築、高齢者施設の入居費用など住宅に関わる利用に限られています。

金利・事務手数料の相場

リ・バース60の金利や事務手数料などは、取り扱っている金融機関によって異なります。

相場については、以下を参考にしてください。

| 金融機関の種類 | 金利相場 | 事務手数料相場 | 利用可能額相場 |

|---|---|---|---|

| 都市銀行 | 2.47~2.975% | 110,000円 | 8,000万円 |

| 地方銀行 | 2.975~3.175% | 110,000円 | 8,000万円 |

| 第二地方銀行 | 2.475~2.975% | 110,000円 | 8,000万円 |

| 信用金庫 | 3.375~3.895% | 88,000円 | 8,000万円 |

これからリ・バース60の利用を検討している方は、各金融機関のホームページを確認しましょう。

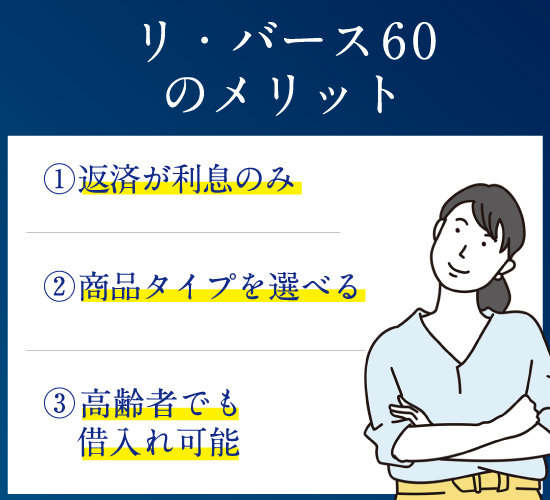

リ・バース60のメリット

リ・バース60のメリットとして、主に以下の4つが挙げられます。

- 返済が利息のみ

- 商品タイプを選べる

- 高齢者でも借入れ可能

- 担保物件の価格変動によるリスクが低い

返済が利息のみ

毎月の返済が利息のみである点は、リ・バース60のメリットの一つです。

通常の住宅ローンでは元金も返済しなければなりませんが、リ・バース60ではこれが不要。返済負担が軽減されるので、定年して収入が少なくなってからも無理のない範囲で返済していくことができます。

商品タイプを選べる

リ・バース60は、元金の返済方法が違う商品タイプ(「ノンリコース型」と「リコース型」)を選ぶことが可能です。

ノンリコース型

ノンリコース型は、担保物件の売却代金で全額返済できなくても相続人に残債の返済義務が生じない商品タイプです。

相続人へ負担をかけないよう、リ・バース60を利用している方の約99%がこちらのタイプを選択しています。(2022年時点のデータ|住宅支援機構より)

ただし、次にご紹介するリコース型に比べて適用される金利が高くなるので、毎月の返済額が増える点を理解しておく必要があります。

リコース型

リコース型のリ・バース60では、担保物件の売却代金で債務を完済できなかった場合に相続人が返済する義務を負います。

ノンリコース型よりも適用金利が低く、生存中の返済負担が少ない点はメリットです。ただし、相続人は返済リスクが生じるためしっかり相談したうえで申し込むようにしましょう。

高齢者でも借入れ可能

一般的な住宅ローンとは異なり、申し込み年齢に上限がないので高齢者でも借入れが可能です。

すでに退職して年金生活を送っている方や、健康状態に不安を持っている方でも申し込みができます。

そのため、リ・バース60は年齢・収入を理由に新しい住まいを諦めている方には特におすすめのローンです。

担保物件の価格変動によるリスクが低い

担保にしている不動産の評価額が下がっても、下落分を追加請求されるリスクが低い点はリ・バース60のメリットといえるでしょう。

通常のリバースモーゲージでは、定期的に不動産の評価が見直され、価値が下がった分は追加返済を求められることがあります。

一方で、リ・バース60は申込時に担保物件の価値を評価したあと定期的な評価見直しや追加の返済請求は発生しません。

担保物件の価格変動によって返済額が増える心配がないため、安心して返済を続けていくことができます。

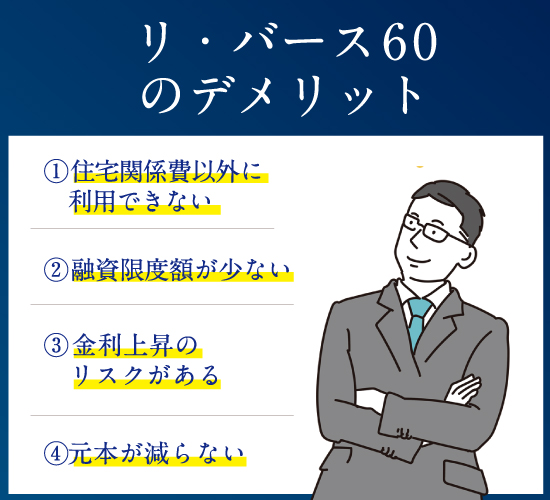

リ・バース60のデメリット

以下は、リ・バース60の主なデメリットです。

- 住宅関係費以外に利用できない

- 融資限度額が少ない

- 金利上昇のリスクがある

- 元金が減らない

住宅関係費以外に利用できない

リ・バース60の資金使途は、基本的に下記のような住宅に関わる費用に限定されています。

- 住宅ローンの借換え資金

- 自宅のリフォーム資金

- サービス付き高齢者住宅への入居一時金

- 新築や中古物件の購入資金

住宅関連以外に使用してしまうと、契約違反とみなされ契約破棄になる可能性があるため注意が必要です。

ただし、リ・バース60を取り扱う金融機関によって設定している資金使途が異なるので必ず確認しておきましょう。

融資限度額が少ない

リ・バース60の融資限度額は、基本的に担保評価額の50%~60%(リバースモーゲージの場合は70%が相場)と少ない点がデメリットです。

担保評価額によっては自己資金が必要になる点を考慮しながら利用を検討してください。

金利上昇のリスクがある

変動金利型のリ・バース60に申し込む場合は、金利が上昇してしまうリスクがあるので注意が必要です。

変動型の金利は固定型よりも低めに設定されている点はメリットといえますが、万が一金利が上昇すると毎月の返済額が増えることになります。

そのため、リ・バース60を変動金利で契約する場合は金利上昇リスクを想定し、ある程度のゆとりをもたせておくことが大切です。

毎月の返済額を一定に保ちたい場合は、固定金利型のリ・バース60も選択肢に入れておくと良いでしょう。

支払いを続けても元金は減らない

毎月利息分の支払いだけで済むことはメリットですが、元金が減らないという点はデメリットにもなり得ます。

リ・バース60は元金を繰上返済しないかぎり支払いが続くので、長生きするほど利息の支払総額は大きくなってしまいます。

自身のライフプランと照らし合わせてみて、リ・バース60の利用が本当に最適なのか判断するようにしましょう。

リースバックという選択肢もある

上述したように、リ・バース60はメリットがある反面いくつかデメリットもあるので、必ずしも老後の融資に適しているとは限りません。

「自宅の管理は大変だが長く住み続けたい」と考えている場合や、「セカンドライフを充実させるためにまとまった資金が必要」という場合はリースバックのほうが向いている可能性があります。

リースバックは、自宅をリースバック会社に売却すると同時に賃貸借契約を結ぶことで、売却後も自宅に住み続けることができる仕組みです。

賃貸物件扱いとなるので毎月家賃を支払う必要はありますが、比較的短期間(早ければ2週間~1ヶ月以内)でまとまった資金を得ることができます。

売却で得た資金の使途には制限がない点も、リースバックのメリットです。

入院費や生活費の不足分など急な出費にも対応できるので、リ・バース60よりも柔軟性が高いといえるでしょう。

リ・バース60の利用事例

ここでは、リ・バース60の利用事例を確認していきましょう。

- 住宅ローンの支払いを減らすために乗り換える

- リフォーム資金としての借入れ

- 新居に住み替える

住宅ローンの支払いを減らすために乗り換える

住宅ローンの負担を少しでも減らすために、リ・バース60へ乗り換えるケースは多く見られます。

定年退職後は収入源が年金だけになってしまい、住宅ローンの支払いが家計の負担になってしまう家庭は少なくありません。

リ・バース60にすることで毎月の支払いは利息分のみとなるので、今まで住宅ローンの支払いにあてていた資金を生活費にまわせるようになります。

ただし、住宅ローンの借換えが目的の場合は、直近1年間に返済遅延がないことなど利用条件がある点に注意しましょう。

リフォーム資金としての借入れ

古くなった自宅のリフォーム資金として、リ・バース60を利用するケースもあります。

一般的な住宅ローンでは申し込み条件に「安定した収入」や「年齢制限」が設定されているため、高齢になるほど融資を受けることが難しくなります。

一方、リ・バース60は満60歳以上の方を対象としている住宅ローンなので、古くなった自宅のリフォームはもちろんのことバリアフリーや設備の入れ替え工事資金として借入れしやすい点が魅力です。

新居に住み替える

新居に住み替える場合も、リ・バース60を利用している事例があります。

子どもが独立したあと、セカンドライフへの第一歩として夫婦二人暮らしに合った家への転居を検討する方も多いです。

リ・バース60であれば預貯金をできるだけ残しつつ、毎月の返済負担も抑えることができるので新居へ住み替えるハードルを下げることができます。

リ・バース60の申込方法

リ・バース60の申し込み手続きの流れは、主に以下のようになっています。

- 金融機関によるカウンセリング

- 利用者の申込み審査

- 審査結果の連絡

- 融資実行

金融機関よるカウンセリングでは申込者の疑問点や不安点をヒアリングしながら、注意事項の説明が行われます。

担当者の説明を聞いて問題なさそうであれば、必要書類を揃えて融資の申し込みをしましょう。

その後、金融機関から審査結果が届いたら本申込みの手続きへ進み、融資実行の流れとなります。

具体的な手続き方法は金融機関によって多少異なるので、気になる方は事前に問い合わせしておくと安心です。

債務者が亡くなった後の返済手続きについて

リ・バース60は債務者が亡くなったあとに元金を返済する仕組みなので、債務者は自身の死後問題なく返済できるのか不安を感じることもあるでしょう。

ここでは、債務者が亡くなったあとの具体的な返済手続きについて確認していきます。

元金の返済方法は大きく分けて2パターン

まず、債務者が亡くなったあとの元金返済方法として「①相続人が一括返済する」「②担保物件の売却代金で返済する」の2パターンから選ぶことができます。

①の場合は、担保物件を売却する必要がないのでそのまま相続して住み続けることが可能。

②の場合は、相続人が不動産売買業者へ売るか住宅支援機構の競売へかけ、売却代金を残債の返済にあてることになります。

なお、担保物件の売却代金で完済できなかった際の取り扱いに関しては、契約したリ・バース60が「ノンリコース型(=残債支払いの必要なし)」か「リコース型(=残債支払いの必要あり)」かによって異なります。

配偶者が住み続けることも可能

契約内容によりますが、配偶者は債務者が亡くなったあとも担保物件に住み続けることが可能です。

連帯債務者として契約している場合

配偶者が連帯債務者になっているのであれば、契約は継続されるので自宅に住み続けることができます。そして、元金の返済は連帯債務者である配偶者が亡くなったあとに行われる仕組みです。

単独契約でも引き継ぎ可能

債務者が単独でリ・バース60の契約を結んでいても、金融機関の審査を受けて問題なければ配偶者が契約を引き継ぐことも可能です。ただし、審査結果によっては契約を引き継げないケースもある点を理解しておきましょう。

リ・バース60について理解を深めよう!

リ・バース60は、満60歳以上の方を対象とした住宅ローンです。

月々の返済が利息のみで済むといったメリットがある反面、融資限度額が少なかったり使途が制限されていたりするデメリットもあります。

融資を受ける目的によっては「リースバック」や「リバースモーゲージ」のほうが老後の生活に適していることもあるので、単なる一時しのぎではなく長期的な資金計画を立てて検討していきましょう。

どの方法が最適なのか判断が難しい場合は、取り扱い実績が豊富な不動産会社や金融機関へ相談してみるのもおすすめです。