まとまった資金が必要の際に利用される不動産担保ローンですが、即日融資が可能な業者があるのか気になる方も多いかと思います。

結論、不動産担保ローンで即日融資可能な金融機関はあります。

しかし、審査や契約に時間を要するため、即日融資を受けられることはかなり可能性が低く、仮に受けられたとしても、融資実行スピードが速い分、デメリットや注意点が多くあるのが事実です。

この記事では、即日融資が可能な不動産担保ローン業者の特徴や、業者の選び方、注意点などを紹介しています。

不動産担保ローンでは融資までに

1週間~2週間かかってしまう場合がございます。

リースバックは審査が厳しくないため、最短即日で資金調達が可能です!

すぐに審査に通りたい!すぐに現金化したい方は

ハウスマッチのリースバックがおすすめ!

▼不動産担保ローンとリースバックの特徴を比較

| リースバック | 不動産担保ローン | |

|---|---|---|

| 現金化・融資 までの時間 | 最短当日融資が可能 | 1週間~2週間 |

| 審査条件 | 通過しやすい | 通過しにくい |

| 借り入れの有無 | 関係なし | 関係あり |

| 担保の設定 | 不要 | 必要 |

| 所有権 | 移転する | 移転しない |

\リースバックしたらあなたの家はいくら?/

リースバックとは、自宅を売却した後に、そのまま同じ家に住み続けることができる仕組みです。

この方法では、売却した不動産を新たな所有者(通常はリースバック事業者)から借りることで、まとまった売却資金を得ながら生活環境を維持できます。

また、不動産の売却なので資金の使い道は自由で、ご家族やご相続人の方に知られることなく進めることも可能です。

不動産担保ローンの即日融資は難しい

冒頭でも記載の通り、不動産担保ローンの即日融資は難しいと言われています。

即日融資に対応している業者もありますが、申し込み時間や担保に入れる不動産の内容、状況によって審査に数週間程度がかかってしまうことも一般的です。

不動産担保ローンの即日融資が難しい理由は以下の4つです。

- 不動産の評価のために現地調査が必要

- 必要な書類の準備に時間がかかる

- 融資が可能であるかを判断する審査に時間がかかる

- 法的手続きに時間がかかる

それでは一つひとつみていきましょう。

最短即日でいくら資金調達できるのか今すぐ確認

不動産の評価のために現地調査が必要

不動産の評価のための現地調査、これこそ審査が遅い最大の理由です。

不動産を担保に融資を行う場合、物件の正確な価値を把握することが必須です。

そのため、専門の調査員が物件を訪問し、立地条件、建物の状態、周辺環境などを詳細に確認します。

この調査には一定の時間を要するため、即日融資が実現しにくいのが現状です。

さらに、調査結果をもとに評価報告書を作成する必要があり、融資実行までの期間を延ばす要因となります。

一部の業者では簡易的な査定を提供している場合もありますが、正式な融資には現地調査が欠かせません。

以下は調査項目の一例です。

- 土地や建物の大きさ

- 築年数

- 接道関係

- 土地の境界線

- 建材の種類

- 隣地との紛争

- 税金面

必要な書類の準備に時間がかかる

必要な書類の準備に時間がかかることも理由の一つです。

融資を受けるためには、本人確認書類や収入証明書に加え、不動産に関する登記簿謄本、公図、建物の平面図など、多くの書類が求められます。

これらの書類を用意するには時間がかかり、特に不動産関連の書類は法務局や役所から取り寄せる必要があるため、即日で準備が整わない場合がほとんどです。

また、提出した書類に不備があると、再度準備を求められることもあり、手続きが遅れる原因となります。

スムーズに融資を進めるためには、必要書類を事前に確認し、余裕を持って準備することが大切です。

融資が可能であるかを判断する審査に時間がかかる

融資の可否を判断する審査に時間がかかることが挙げられます。

不動産担保ローンでは、不動産そのものの価値だけでなく、申込者の返済能力や信用状況も慎重に審査します。

そのためには、収入証明や信用情報の調査など、複数のステップが必要です。

金融機関ごとに審査基準が異なるため、場合によっては追加資料の提出を求められることもあります。

これらの手続きにより、即日で審査を完了し融資を実行するのは非常に難しいのが現状です。

法的手続きに時間がかかる

不動産担保ローンの融資には、法的手続きにも時間がかかります。

不動産担保ローンでは、担保にする不動産に抵当権を設定する必要があります。

この抵当権設定には、不動産登記が必須であり、法務局での手続きが必要となります。

登記申請には、司法書士などの専門家を通じて行うケースが一般的であり、必要書類の準備や申請手続きに数日かかることがあります。

また、不動産の権利関係が複雑な場合は、即日融資に影響を与えます。

権利関係が複雑というのは、不動産名義が共有になっていたり、借地や底地の権利が設定されていたりする場合です。

底地権とは、建物を建設するための土地の使用権のことで、借地権とは土地の所有者がほかの人に土地の使用権を貸し出す権利のことです。

誰がどの権利をもっているのか不明確な場合は、利害関係者との紛争が発生するリスクもあります。

その場合、融資を遠慮する金融機関もでてくるので、事前相談の段階で複数の金融機関への相談をおすすめします。

不動産担保ローンとは

不動産担保ローンとは、土地や建物などの不動産を担保に入れて、資金を借り入れる方法です。

担保とは返済不能になった場合に備えて、資金の貸し手側の損失を保証することです。

不動産担保ローンの場合、返済不能になると担保として提供していた不動産を失ってしまうことになります。

不動産担保ローンは不動産を担保に入れて資金を借りるため、事前の審査や審査基準が設定されています。

不動産担保ローンを利用する流れは以下のとおりです。

各種不動産担保ローンの事業者の公式サイトから仮申し込みを行う。

その後、ローン事業者が本人情報や融資希望額、担保にする不動産情報をもとに審査を行う。

ローン事業者が指定する申し込み書類に記入必要書類を提出する必要があります。

事前に書類を準備しておくと、審査がスムーズに進みます。

契約書類の提出を行う。

融資の実行と抵当権の登記を行う。

融資実行後に月々の返済が始まる。

必要書類の種類も多く、即日融資を受けるためには準備が非常に大切です。

記入漏れや記入ミスがあると、融資実行までの時間が遅れてしまうので、細心の注意を払い準備しましょう。

不動産担保ローンについて詳しく知りたい方は、こちらの記事も御覧ください。

取扱い金融機関

不動産担保ローンを取り扱っている金融機関は「銀行系(銀行・ろうきん)」と「ノンバンク系」といった、2つにわかれます。

それぞれの特徴を以下にまとめました。

| 銀行系 | 審査のハードルが高く、時間がかかる。 資金使途を限定されている場合がある。 金利が低い傾向がある。 借り手は返済の負担が低いまとまった額の借り入れができる。 |

| ノンバンク系 | 融資実行までがはやい。 銀行よりも審査にとおりやすい。 金利が高い傾向がある。 借り手は返済の負担が高い。 |

これらの金融機関は、不動産を担保として融資をおこなうため、不動産担保ローンの提供に関する専門知識やリスクに対する管理体制を整えています。

不動産の種類や用途、ローンの条件により取扱い可能な金融機関が異なる場合もあるので、注意しましょう。

融資条件・審査基準

不動産担保ローンの融資を実行するためには、金融機関からの審査にとおる必要があります。

融資審査は「借り手の信用力」と「担保に入れる不動産の価値」により、融資可否や融資額を決めるのです。

また、不動産担保ローンは土地や建物などの固定資産を担保に入れる分、金融機関の審査基準があまいといわれています。

審査基準としては、以下の3点が重視されます。

- 事業の安定性

- ほかの金融機関からの借入れ有無や融資額

- 担保にする不動産の価値

ローンを返済できる能力があるかは、融資実行の大きな焦点になります。

しかし不動産を担保に入れることで、事業をはじめて間もない方や、赤字経営でも融資審査をとおる可能性が高い傾向にあります。

一般的な借入れ状況であれば審査には影響しませんが、借入れ先数や融資額が大きいと、返済不能と判断されるリスクが高いので注意が必要です。

無担保ローンの場合、融資限度額は最高でも1,000万円、最初のうちは数10万円しか借りられないことがよくあります。

一方で、不動産担保ローンであれば融資限度額は不動産の価値によって決まるため、最高で億単位のお金を借りることが可能です。

審査通過は必須になりますが、不動産という大きな資産を担保に入れるため金利が低く、融資の条件としては悪くないといえるでしょう。

不動産担保ローンの審査が不安な方、通らない方、比較的審査に通りやすい業者をお探しの方は以下の記事もご覧ください。

最短で融資を受けられる不動産担保ローンの選び方

最短で融資を受けられる不動産担保ローンの選び方は以下の通りです。

- ノンバンク系の業者

- 二番抵当や三番抵当に対応している業者

- 不動産担保ローンを主軸の士業としている業者

- 共有名義に対応している業者

不動産担保ローンで即日融資を受けることはかなり難しいことですが、それでも最短で融資を受けたい方が多いかと思います。

できるだけ早く不動産担保ローンの融資を受けるための業者の選び方を解説致します。

ノンバンク系の業者

最短で融資を受けたい場合、ノンバンク系の業者を選ぶのは一つの方法です。

ノンバンク系業者は、銀行に比べて審査基準が柔軟であることが多く、スピーディーな対応が可能です。

特に、事前審査や簡易査定を導入している業者であれば、申し込み当日に融資可能額の目安を提示してもらえる場合があります。

また、ノンバンク系は書類の簡素化や迅速な手続きを重視しているため、最短での融資を求める人にとって非常に有利です。

ただし、銀行に比べて金利が高めに設定されていることがあるため、総返済額をしっかり確認することが大切です。

二番抵当や三番抵当に対応している業者

二番抵当や三番抵当に対応している業者を選ぶことで、融資を受けられる可能性が広がります。

不動産担保ローンでは、すでに抵当権が設定されている物件を担保にするケースもありますが、対応できる業者は限られています。

しかし、こうした案件を取り扱う専門業者であれば、柔軟に審査してもらえるため、最短で融資を受けられる場合があります。

特に、過去のローン残債や他の抵当権者との調整に迅速に対応できる業者を選ぶと、手続きのスピードが向上します。

ただし、抵当順位が低くなるほど融資額が減少する可能性があるため、事前に条件を確認することが重要です。

不動産担保ローンを主軸の事業としている業者

不動産担保ローンを専門に扱う業者を選ぶと、手続きがスムーズになり、融資までの時間を短縮できます。

このような業者は、担保設定や登記手続き、審査業務に特化しているため、申請から融資実行までのプロセスが効率的です。

また、不動産に関する法律や市場動向にも精通しているため、適切なアドバイスを受けられるのも大きなメリットです。

さらに、スピーディーな審査を実現するために簡易査定やオンライン手続きを導入している業者も多く、忙しい人でも利用しやすい仕組みが整っています。

専門性の高い業者を選ぶことで、融資までの時間を最小限に抑えることが可能です。

共有名義に対応している業者

共有名義の不動産を担保にする場合、その対応に慣れた業者を選ぶことが重要です。

共有名義では、全ての名義人の同意が必要となるため、手続きが複雑化する傾向があります。

しかし、共有名義に対応している業者であれば、この手続きに精通しているため、迅速かつスムーズに進めることが可能です。

特に、名義人間の調整や必要書類の収集をサポートしてくれる業者を選ぶと、最短で融資を受けられる可能性が高まります。

即日融資が可能な不動産担保ローン業者3選

即日融資が可能な不動産担保ローン3選をご紹介します。

即日融資が可能な不動産担保ローン業者3選

| 業者 | 金利 | 貸付金額 | 融資までの期日 | 期間・回数 |

|---|---|---|---|---|

| 日宝 | 年4.0%~9.9% | 50万円~5億円 | 最短即日 | 1ヶ月~30年 1回~360回 |

| トラストホールディングス | 年3.45%~7.45% | 100万円〜10億円 | 最短即日~1週間 | 最長30年 1回~360回 |

| 三鷹産業 | 年5.0%~15.0% | 50万~1億円 | 最短即日 | 自由返済 10年以内、120回まで 元利均等返済 10年以内、120回まで |

それぞれの特徴について詳しく解説いたしますので、ぜひ参考にしてください。

即日融資が可能な業者であっても、

不動産担保ローンの審査はかなり厳しいと言われています。

今すぐ資金調達したい方はリースバックがおすすめです。

すぐに現金化したい方は

ハウスマッチのリースバックがおすすめ!

- 売却後も同じ家に住み続けられる

- まとまった資金を最短即日で手に入れられる

- 近隣住民に知られることがない

- 買い戻し特約がある場合は資産を買い戻せる可能性がある

\リースバックしたらあなたの家はいくら?/

①日宝

不動産担保ローンで43年の信頼と実績がある金融会社です。

日宝の特徴は以下です。

| 融資金額 | 50万〜5億円 |

| 金利(年) | 4.0%〜9.9% |

| 返済期間 | 1か月〜30年 |

| 資金使途 | 自由 |

| 融資までの期間 | 最短即日 |

法人・個人問わず利用可能な不動産担保ローンで、日本全国どこにお住まいの方でも申し込み可能です。

②トラストホールディングス

基本的には申し込みから3営業日以内の融資となっておりますが、条件が合えば1日で融資を実現した実績があります。

即日融資が必要な方は、午前中に申し込みが必須となっており、審査に問題がなければ当日の午後には入金されるでしょう。

| 融資金額 | 100万〜10億円 |

| 金利(年) | 3.45%〜7.45% |

| 返済期間 | 1か月〜30年 |

| 資金使途 | 自由 |

| 融資までの期間 | 最短即日での融資が可能 |

借地権、底地権、共有持分、第二・第三抵当でも相談可能なので、不動産の権利関係が複雑な場合も安心して相談できます。

③三鷹産業

三鷹産業は申し込みから最短24時間以内に利用可能です。

しかし、利用可能地域が以下の地域と限定されているため注意をしましょう。

近畿7件+愛知県+岡山県

| 融資金額 | 50万〜1億円 |

| 金利(年) | 5.0%〜15.0% |

| 返済期間 | 10年以内 |

| 資金使途 | 自由 |

| 融資までの期間 | 最短即日での融資が可能 |

契約時は調査手数料、事務手数料、解約手数料などが一切不要なので、お得感を得ながら利用できます。

即日融資を受ける際の注意点

即日融資が難しい不動産担保ローンで、可能な業者から融資を受ける際、注意点もございます。

即日融資を受ける際の注意点は以下の3点です。

- 金利が高くなり返済の負担が大きくなる

- 高額融資を受けられない可能性がある

- 焦って契約内容を見落としてしまう可能性がある

それぞれ具体的に解説していますので、不動産担保ローンの利用前に一度ご覧ください。

金利が高くなり返済の負担が大きくなる

即日融資を受ける際には、金利が高めに設定される場合が多い点に注意が必要です。

通常、スピーディーな融資を提供する業者では、リスクをカバーするために金利を高く設定する傾向があります。

その結果、毎月の返済額が増えるだけでなく、総返済額が大きくなるリスクがあります。

特に、長期的に返済が続く場合、負担がさらに大きくなる可能性があるため、事前に返済計画をしっかり立てることが重要です。

高額融資を受けられない可能性がある

即日融資を希望する場合、希望額を満額受けられない可能性がある点にも注意が必要です。

即日融資では、短期間で審査を完了させるため、融資額が制限されることがあります。

不動産担保ローンの場合でも、簡易査定による融資額の提示にとどまり、正式な評価が完了するまで高額な融資は難しいケースが一般的です。

特に、複数の抵当権が設定されている不動産や市場価値が安定しない物件では、融資額がさらに制限される場合があります。

必要な資金を確保するためには、事前に融資可能額の目安を確認し、他の資金調達方法も検討することが大切です。

焦って契約内容を見落としてしまう可能性がある

即日融資を受ける際、焦りから契約内容を十分に確認せずにサインしてしまうリスクがあります。

契約書には金利や返済期間、違約金などの重要な条件が記載されていますが、急いでいると見落としや誤解が生じることがあります。

特に、不動産担保ローンでは、担保に設定された不動産に関する条項が複雑な場合が多いため、不注意によって不利な条件で契約してしまうかもしれません。

こうしたリスクを回避するために、契約前には必ず内容をしっかり確認し、不明点があれば業者に質問することが重要です。

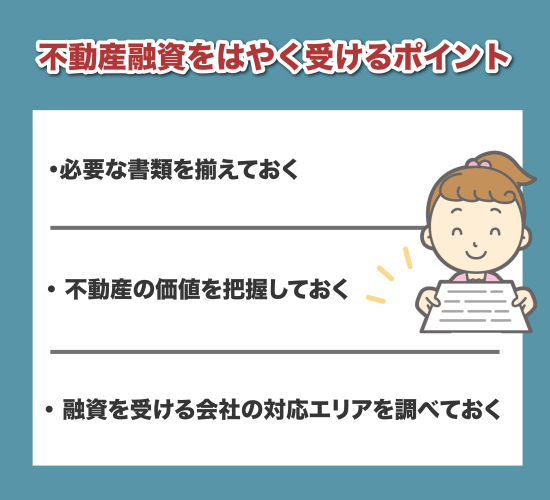

不動産担保ローンの融資をはやく受けるポイント

不動産担保ローンは無担保ローンに比べ、不動産の調査が増える分、融資実行までに時間がかかります。

しかし、不動産を担保に入れ、しっかりと調査したうえで実行されるローンは金利が低く、借入れ限度が大きいメリットがあります。

不動産融資をはやく受けるポイントは以下の3つです。

- 必要な書類を揃えておく

- 不動産の価値を把握しておく

- 融資を受ける会社の対応エリアを調べておく

一つひとつみていきましょう。

必要な書類を揃えておく

不動産担保ローンで申し込むことが決まったら、事前に担当者に確認して必要書類を揃えておきましょう。

審査に必要な書類は申し込み者ごとに異なり、揃えるために法務局や役所に足を運ぶ必要があります。

1日で準備するのは大変なため、はやめに確認することをおすすめします。

準備する書類は以下です。

| 個人(会社員・公務員) | 身分証明書 収入証明書 印鑑証明書 返済予定表(住宅ローンおよび不動産担保にて借入れのある方) |

| 個人事業主 | 身分証明書 収入証明書 返済予定表 |

| 法人 | 法人登記簿謄本 定款 決算申し込み書 法人の印鑑証明書代表者の身分証明書 代表者の印鑑 証明書返済予定表(住宅ローンおよび不動産担保にて借入れのある方) |

必要書類の入手先を一覧にしましたので参考にしてください。

| 書類の名称 | 入手先 |

| 土地・建物登記簿謄本 | 法務局 |

| 公図 | 法務局 |

| 地積測量図 | 法務局 |

| 建物図面 | 法務局 |

| 固定資産税評価証明書 | 役所 |

提出書類の不備も金融機関への印象に関わります。

円滑な手続きと良好な関係を保つため、慎重に確認しながら準備をしましょう。

不動産の価値を把握しておく

融資をはやく受けるためには事前に不動産の価値を把握しておくことが重要です。

不動産担保ローンは担保となる不動産の価値が要です。

担保の価値が借入れ金額を満たさない場合、融資金額が減額される場合もあります。

一般的な土地の相場は路線価の1.2倍程度です。

一方、担保評価額は「相場の半分程度」になるのが一般的です。

これを式で表すと以下になります。

路線価:100万円/1㎡の場合

①一般的な相場:路線価×面積×1.2倍=1億2,000万円

②担保評価額 :1億2,000万円(相場)×50%=6,000万円

建物は時間とともに経年劣化して価値が下がる傾向にあります。

建物の年数や状態は担保価値の評価に直結すると覚えておきましょう。

また、建築基準法で定める道路に接していない建物は、再建築不可物件と見なされ担保として評価されないので注意が必要です。

不動産の価値を事前に確認し、融資額に影響すると理解しておきましょう。

融資を受ける会社の対応エリアを調べておく

融資を受ける会社の対応エリアを調べておきましょう。

金融機関が取り扱うエリアに不動産があるかどうかは重要なポイントです。

対応エリア外の場合、その不動産を担保として利用できません。

全国対応しているのか、離島も可能なのかなど、自身の居住地が対応エリアに含まれているかどうかを確認しましょう。

エリアによっては、融資実行までに期間が必要になる場合もあります。

金融機関ごとに対象エリアが異なるため、公式Webサイトまたは店舗で確認しましょう。

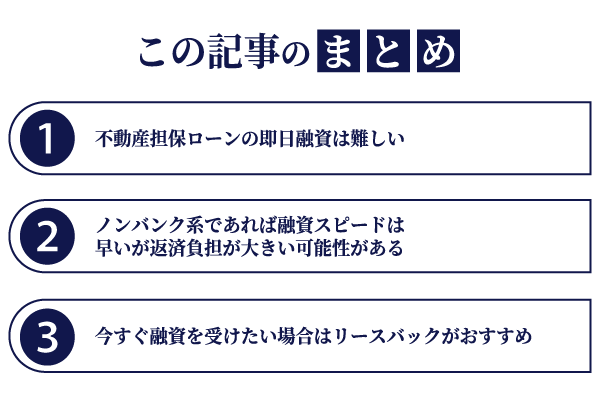

不動産担保ローンは事前準備をすれば最短で融資を受けられる

この記事では、個人向け不動産担保ローンの仕組みや審査条件を解説しました。

不動産担保ローンの即日融資を希望するのは不可能ではありませんが、金融機関が限られ非常にハードルが高いです。

不動産融資をはやく受けるポイントは以下の3つです。

- 必要な書類を揃えておく

- 不動産の価値を把握しておく

- 融資を受ける会社の対応エリアを調べておく

また、申し込んだとしても必ずしも当日中に資金が確保できるとは限りません。

担保となる不動産の評価が低めに設定されたり、金利が高くなったりするリスクを知ったうえで検討しましょう。

今すぐ資金調達が必要な方は、先に「リースバック」を利用するのがおすすめです。

▼不動産担保ローンとリースバックの特徴を比較

| リースバック | 不動産担保ローン | |

|---|---|---|

| 審査条件 | 通過しやすい | 通過しにくい |

| 現金化・融資 までの時間 | 最短当日融資が可能 | 最短1週間程 |

| 借り入れの有無 | なし | あり |

| 担保の設定 | 不要 | 必要 |

| 所有権 | 移転する | 移転しない |

すぐに審査に通りたい!すぐに現金化したい方は

ハウスマッチのリースバックがおすすめ!

\リースバックしたらあなたの家はいくら?/