「長年住み慣れた我が家で、安心して老後を迎えたい」と願う一方で、定年後も残る住宅ローンの返済に不安を感じる方は少なくありません。現役時代には問題なかった返済計画も、収入が年金のみとなる老後には、家計を圧迫する大きなリスクへと変わる可能性があります。

実際に、定年後の収入減や予期せぬ医療費の増加により、住宅ローンの支払いが困難になるケースは増えています。最悪の場合、せっかく手に入れたマイホームを手放さざるを得ない「老後破綻」を招く恐れも否定できません。

この記事では、老後の住宅ローンが負担になる主な要因や、生活が苦しくなりやすいローンの特徴を詳しく解説します。また、再就職やリースバックなど、住環境を守りながら完済を目指すための具体的な対策も紹介します。

現在の支払いに不安を感じている方は、ぜひ最後までお読みください。

老後の平均的な生活費用

ここでは老後の平均的な生活費用について紹介していきます。

総務省統計局の令和4年度のデータでは、老後に必要な生活費は、独身者で約15万円、夫婦2人で約26万円という結果になっています。

生活費の内訳は以下になります。

| 独身の場合 | 夫婦二人の場合 | |

| 食費 | 37,485円 | 67,746円 |

| 住居費 | 12,746円 | 15,578円 |

| 光熱費 | 14,704円 | 22,611円 |

| 家具・家事用品 | 5,956円 | 10,371円 |

| 被服 | 3,150円 | 5,003円 |

| 交通・通信 | 14,625円 | 28,878円 |

| 保健医療 | 8,128円 | 15,681円 |

| 教育 | 0円 | 3円 |

| 教養娯楽 | 14,473円 | 21,365円 |

| その他の消費支出 | 31,872円 | 49,430円 |

| 非消費支出(税金や保険料など) | 12,356円 | 31,812円 |

| 総合計 | 155,495円 | 268,508円 |

上記の「 住居費」は修繕費や維持費になるので住宅ローンの返済は含まれておらず、定年後に住宅ローンの返済が残っている場合は、より支出が増えることになります。

定年後の平均収入は、65~69歳で約25万円、70歳以上で約23万円となるので、生活するだけで精一杯になることが想定されます。

なので、定年後に住宅ローンが残っている場合の負担は大きく、最悪のケースでは老後破綻してしまう可能性があります。

このように、定年後の支出は意外と多いので定年までに住宅ローンを完済することがおすすめです。

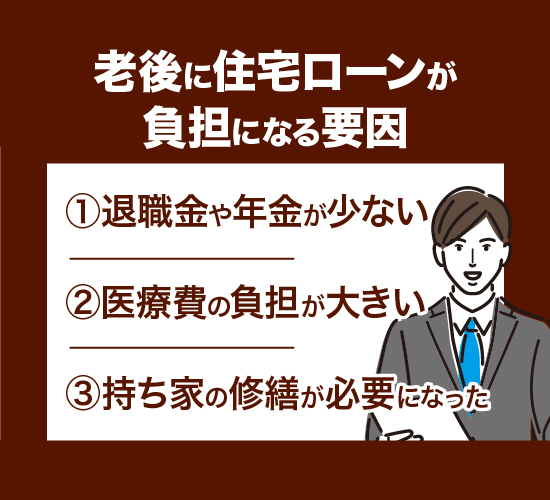

老後に住宅ローンが負担になる要因

老後に住宅ローンが負担になる要因は以下の通りです。

- 退職金や年金が少ない

- 医療費の負担が大きい

- 持ち家の修繕が必要になる

それぞれの要因について解説していきます。

退職金や年金が少ない

想定していたより、退職金や年金が少ないことで住宅ローンの支払いが困難になる場合があります。

退職金に関しては、務める会社や景気によっても左右されるので、予想していた金額より低いことはよくあります。

退職金は、勤続年数をもとに算出されるケースが多く、転職を繰り返した人は退職金が少なくなるのが現実です。

なので、退職金をあてにして住宅ローンの返済を考えている人は、老後の負担が大きくなるので注意が必要です。

また、平均の年金収入は、国民年金の平均額は男性5万9,013円、女性5万4,346円で、厚生年金(国民年金含む)の平均額は男性16万3,380円、女性10万4,686円となります。

このように、予想以上に年金収入も少なくなるので、住宅ローンの支払いが大きな負担になることになります。

収入が少なく住宅ローンの支払いが困難な場合は、リースバックを利用することで短期間でまとまった資金を得ることができるので、住宅ローンを完済することも可能です!

医療費の負担が大きい

老後は、若い時に比べると病気にかかることが増えるので、医療費の負担が大きくなります。

医療費が膨らむパターンとして、保険適用外の治療を受けた場合は全額が自己負担となるため大きな金銭的負担が発生します。

病気の発生により、想定外の多額の医療費を支払った場合も支出が膨らみ、住宅ローンを滞納してしまうリスクを高める原因のひとつとなります。

このように、老後の医療費の負担で住宅ローンを払えなくなることもあります。

持ち家の修繕が必要になった

老後に自宅の修繕が必要となり、大きな出費が発生することがあります。

家は20年、30年住んでいると劣化し、住宅設備が故障して修繕が必要なことが増えます。

築年数が古くなると、設備の故障による修繕が増えるので、老後に修繕にかかる出費の負担が大きくなります。

また、住宅ローンを返済していく中で、修繕費の出費は生活に大きな負担になります。

なので、現役時代に定期的に住宅設備の修繕を行うことで、老後の修繕費の負担を軽減することができます。

このように、持ち家も築年数が古くなると修繕が必要になるので、計画的に修繕費を貯金することが大切になります。

老後の生活が苦しくなる住宅ローンとは

老後の生活が苦しくなる住宅ローンとは、以下のような状況です。

- 完済時の年齢が75歳以上

- 定年後の返済比率が高い

- 定年後のボーナス併用払い

それぞれの状況について解説していきます。

完済時の年齢が75歳以上

住宅ローンの完済時の年齢は75歳~80歳が上限になるのが一般的です。

ここで気を付けないといけないのが、40歳で35年の長期ローンを組むと完済時の年齢が75歳になり、老後の返済の負担が大きくなることです。

定年後の年金収入だけで75歳まで住宅ローンを支払うのは現実的に厳しくなるので、現役時代に年金でも無理なく返せる金額を目標に「繰上げ返済」を行う必要があります。

このように、住宅ローンの完済時の年齢が75歳以上になる場合は、経済的に大きな負担となるので繰り上げ返済や借入期間を短くするなどの対策が必要になります。

定年後の返済比率が高い

住宅ローンの返済比率とは、「年収に占める年間返済額の割合」のことで、理想的な返済比率は25〜35%以下になります。

住宅ローンを契約した時は、返済比率が約25%でも、老後に年収が半分に下がれば返済比率が50%になることもあります。

このように、老後の返済比率を考慮していないと返済比率が50%を超え、住宅ローンの返済ができなくなることがあるので注意が必要です。

なので、住宅ローンを契約する際は、定年後の返済比率を考慮したうえでシミュレーションを行うようにしてください。

老後の返済比率を抑えるために、繰り上げ返済を行い、65歳までに完済を目指すようにしましょう。

定年後のボーナス併用払い

住宅ローンを契約する際に、ボーナス併用払いを設定することで定年後に大きな負担になることがあります。

ボーナス併用払いは、ボーナス時にまとまった額を支払うことになるので、毎月の支払い額を抑えることができますが、ボーナス時には「毎月返済+ボーナス時払い」の返済額の両方を支払うことになります。

老後はボーナスが支給されないので、ボーナス併用払いにしている場合は負担も大きくなります。

このように、住宅ローンのボーナス併用払いが、老後の負担になることがあるので注意するようにしましょう。

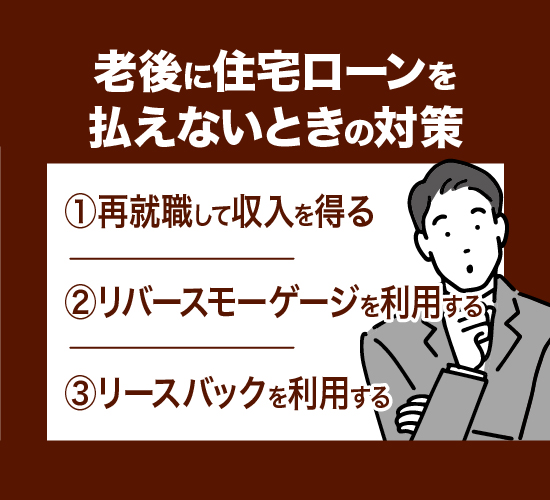

老後に住宅ローンを払えないときの対策

老後に住宅ローンを払えないときの対策は以下の通りです。

- 再就職して収入を得る

- 生命保険の解約

- リースバックを利用する

それぞれの対策を紹介していきます。

再就職して収入を得る

定年後に住宅ローンの支払いができない原因が収入であれば、再就職して収入を増やすことで解決することができます。

65歳以上でも働くことができる職場も多いので、健康状態も良く元気であれば再就職することで収入を得ることができます。

とはいっても、現役時代の年収に比べると年収は低くなるのが現実です。

しかし、働いた分の収入を得ることができるので、住宅ローンの支払いの負担を軽減することができます。

65歳以上でも働ける職業は以下があります。

- 警備:商業施設やオフィスビル、病院などの施設の警備

- 清掃:ホテルや病院などの場所の清掃

- ドライバー:荷物の配送やタクシー運転手など

- ビル管理・マンション管理:ビルやマンションの設備管理、入居者やテナントへの対応など

- 軽作業:工場や倉庫での仕分けや検品

上記のように、体に負担がかからない仕事がおすすめです。

このように、再就職して収入を得ることで住宅ローンの支払いをしていくことができます。

生命保険の解約

30代や40代の時に貯蓄型の生命保険に加入している場合は、解約することでまとまった保険料が戻ってくるので、住宅ローンの支払いに充てることも可能です。

貯蓄型の生命保険の場合、加入年数や保険料の支払額に応じて、保険料が戻ってくるので加入期間が長いと想像していた以上のまとまった保険料が戻ってくることもあります。

なので、生命保険に加入している方は、解約の条件を確認したうえで、解約して資金を得ることも対策の一つです。

しかし、貯蓄型ではなく掛け捨ての生命保険の場合は、解約しても保険料が戻ってこないので注意してください。

このように、生命保険を解約することでまとまった保険料が戻ってくるので、住宅ローンの支払いに充てることができます。

リースバックを利用する

リースバックは、持ち家を売却することで短期間でまとまった資金を得ることができ、売却後も賃貸契約をすることでそのまま自宅に住み続けることができます。

住宅ローンの支払いに困っているときは、リースバックを利用して自宅を売却することで、住宅ローンを完済することもできます。

また、売却後も家賃を支払うことで自宅に住み続けることができるので、生活環境を変えなくて済むのもリースバックのメリットです。

持ち家を売却すると一般的には、新しい転居先に引っ越ししなくてはならないですが、リースバックは引っ越ししなくて済み、引っ越しにかかる費用も削減することができます。

このように、リースバックを利用することで住宅ローンを完済でき、売却後も住み続けることが可能なのでおすすめの対策一つです。

「ハウスマッチ」自宅の売却価格を簡単に確認することができます!

まとめ

今回は「老後の住宅ローンの支払い」などについて紹介してきました。

老後も住宅ローンの返済が残っている場合は、生活していくうえで大きな負担になります。

なので、定年の65歳までに完済することや、老後の支払いのために貯蓄しておくことが大切になります。

また、老後の住宅ローンの支払いが困難になった場合は早急に対策することで「老後破綻」を防ぐことができます。

- 再就職して収入を得る

- 生命保険の解約

- リースバックを利用する

上記の対策の中でもおすすめなのが「リースバック」になります。

リースバックを利用することで、短期間で自宅を売却することができ、まとまった資金を住宅ローンの返済に充てることで完済することが可能です。

完済してしまえば、住宅ローンの支払いもなくなるので余裕をもって生活することができます。

また、リースバックは売却後でも、家賃を支払うことで住み続けることができるので生活環境を変えなくて済みます。

このように、住宅ローンの返済に困ったときでも、リースバックを利用することで解決することができます。

そこでおすすめなのが、一度で最大10社に一括査定(最大10社)ができる【ハウスマッチ】です。

一括査定を行う事で、売却価格の条件が良いところを判断でき、実績豊富な専門スタッフと直接やり取りすることができるので、無駄な労力をかけることなく短期間でリースバック契約を行なうことができます。

これからリースバックの利用を検討してる方は、【ハウスマッチ】の利用をおすすめします。