持ち家はあるものの、生活が困窮していて生活保護を受けたいという方はいらっしゃいませんか?

一般的に生活保護は、資産がないことが受給の条件とされています。ただし、持ち家があっても受給が認められるケースは存在します。

この記事では、家を所有したまま生活保護を受けるための条件や、売却が必要になった場合でも「今の家に住み続ける裏技」について解説します。

家を売却せずに状況を打破したい方は、ぜひ最後までご覧ください。

生活保護とは

生活保護とは、生活に困窮している人に、程度に応じて必要な保護を行い、最低限度の生活を保障する制度になります。

病気や事故などの事情で収入がなく生活が苦しくなり、どうにもならないときがあります。

そんなときに必要な援助を行い、再び自立して生活していけるようにするのが生活保護制度の役割です。

生活保護制度の受給条件は以下になります。

- 世帯全体の収入が最低生活費である13万円より少ない(世帯年収が156万円以下)

- 病気や障害などが原因で働けない人

- 家族から経済的な援助が受けられない場合

- 物件や車などの資産を持っていない

このように。生活保護制度を受給するには一定の条件を満たす必要があります。

また、生活保護費は、家族構成や年齢、住んでいるエリアによって受給額が異なり、地方より都心部の方が高くなる傾向があります。

このように、生活に困窮している人は「生活保護制度」を利用することで最低限度の生活を送るためのお金を受けとることができます。

持ち家があっても生活保護が受けられるケース

持ち家があっても生活保護が受けられるケースは以下の通りです。

- 持ち家を売却すると住む場所がなくなる

- 持ち家の住宅ローンが完済している

それぞれのケースについて解説していきます。

持ち家を売却すると住む場所がなくなる

もし、持ち家を売却したら住む場所がなくなる場合は、売却しなくて済むケースもあります。

なぜなら、人が住んでいない物件はすぐに売却が可能ですが、人が住んでいる物件は即時現金化できる資産とみなされないからです。

また、居住している家を売却することで住む場所がなくなり生活がより困窮してしまう可能性もあります。

持ち家を売却して賃貸に引っ越してかかる家賃扶助額よりも、持ち家を保有した方が扶助額が安くなる場合も持ち家に売却せずに生活保護を受給できるケースもあります。

このように、持ち家を売却せずに生活保護を受給できることもあるので、一度相談するようにしましょう。

持ち家の住宅ローンが完済している

持ち家の住宅ローンが残っている場合は、生活保護を受給することは難しいが、住宅ローンを完済している場合は、売却しなくて済みます。

その理由は、住宅ローンを生活保護費で返済することで「資産の形成」を国が手助けすることになるからです。

しかし、ローン残高額が300万円以下や完済までに5年以内であれば住宅ローンが残っていても受給を認められるケースもあります。

このように、住宅ローンが完済していれば売却せずに生活保護を受給することができます。

持ち家を売却しなければならないケース

持ち家を売却しなければならないケースは以下の通りです。

- 住宅ローン返済中の場合

- 価値がある不動産は売却しなくてはいけない

それぞれのケースについて紹介していきます。

住宅ローン返済中の場合

先述でも紹介しましたが、住宅ローンの返済中の場合は、生活保護を受けることができません。

生活保護は、所有している不動産や車などの資産を売却しても、生活が困窮する場合でないと受給することができません。

生活保護費は税金から支払われているので、生活保護費で住宅ローンを支払うことは「資産形成」を税金で助けることになるので認められません。

なので、持ち家を売却したお金で生活を立て直すことを勧められるため、売却しなくてはいけなくなります。

しかし、自治体によって条件が異なり、ローン残高が少ない場合は売却しなくても生活保護を受けることもできます。

このように、住宅ローン返済中の場合に生活保護を受ける際は、持ち家を売却しなくてはいけない可能性が高いです。

価値がある不動産は売却しなくてはいけない

持ち家の資産価値が高い場合は、売却を指導されるのが一般的です。

その理由は、厚生労働省で持ち家の売却の基準を以下のように定めているからです。

処遇検討会等での検討に付する目安額としては、当該実施機関における最上位級地の標準3人世帯の生活扶助基準額に同住宅扶助特別基準額を加えた額の概ね10年分(約2千万円程度)を目処。

厚生労働省「不動産の保有の考え方」

上記のように、売却価格が2000万円を上回るような資産価値が高い家は売却対象になります。

また、家族の人数に対して広すぎる家も売却の指導をされることもあります。

たとえば、夫婦の2人暮らしなのに、4LDK以上の家に住んでいる場合などです。

居住人数に対して4LDK以上の広い家に住んでいるのに、生活保護を受給できることは国民の理解を得ることが難しくなることも理由です。

このように、住む地域によって資産価値が違うため、具体的な金額は変わってきますが、おおよそ売却価格が2,000万円を越えてきたら売却が必要になることを頭に入れておきましょう。

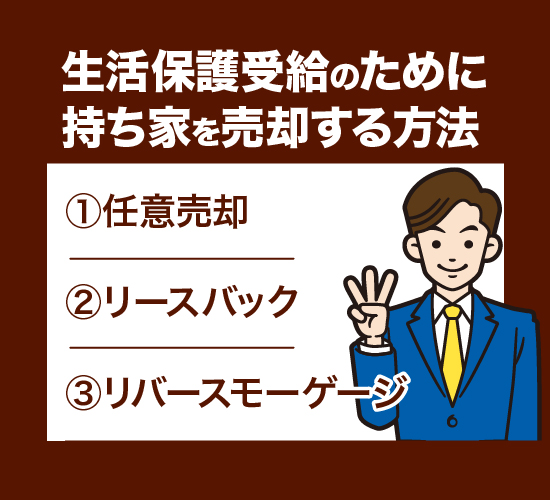

生活保護受給のために持ち家を売却する方法

生活保護受給のために持ち家を売却する方法は以下になります。

- 任意売却

- リースバック

- リバースモーゲージ

それぞれの売却方法を紹介していきます。

任意売却

任意売却とは、自宅を売却しても住宅ローンが残ってしまうオーバーローンの状態でも金融機関の了承を得ることで自宅を売却することができることです。

一般的にはオーバーローンの状態の自宅の売却は金融機関が認めてくれません。

しかし、住宅ローンの滞納が続いて競売で安く売られるより、任意売却で少しでも高く売れてローン残債分に充てることができる可能性が高い場合は、金融機関も売却を承認してくれます。

なぜなら、金融機関も売却価格の安い競売よりも、任意売却で少しでも多く資金を回収したいと考えてるからです。

このように、住宅ローン返済中でも金融機関の了承を得ることができれば「任意売却」が可能になるので相談するようにしましょう。

リースバック

リースバックとは、自宅を売却し、同時に賃貸契約を結ぶことで売却後も家に住み続けることができるサービスです。

自宅を売却することで、まとまった資金が短期間で手に入るのもリースバックの特徴です。

売却することで所有権がなくなるので、資産を保有していることにならず生活保護を受けられる可能性が高くなります。

しかし、売却価格が高い場合は、生活資金が十分にあると判断され、生活保護を受けられないケースもあります。

売却で得た資金を住宅ローンの残債を支払い、手元に資金が残らない場合は生活保護を受けられる可能性が高くなります。

このように、自宅を売却してからも同じ家で住み続けながら生活保護を受けたい方には「リースバック」はおすすめの売却方法になります。

ハウスマッチなら最大10社の一括査定が可能!

リバースモーゲージ

リバースモーゲージとは、収入の少ない高齢者が所有している不動産を担保にして融資を受けるサービスです。

不動産を担保に入れることで、所有権は移転せずに自身になり、そのまま住み続けることができるのが特徴です。

融資限度額は、物件価値の7割の金額が一般的で、業者によっても条件が異なります。

契約者の死後に不動産を処分して残債を回収するため、本人が元金を返済する必要はなく、毎月利息分の支払いで済みます。

生活保護を申請した際に、年齢が65歳以上で持ち家がある人なら生活保護よりもリバースモーゲージが推薦されることがあります。

このように、リバースモーゲージを利用することで生活保護を受けなくて済むケースもあるので、手段の一つとして頭に入れておくようにしましょう。

持ち家を所有している際の生活保護に関するよくある質問

持ち家を所有している際の生活保護に関するよくある質問は以下になります。

- 住宅ローンが残っていても受給は可能?

- 持ち家を売却した後も持ち家に住み続けたい場合の方法は?

それぞれの質問に対しての回答していきます。

住宅ローンが残っていても受給は可能?

住宅ローンの返済が残っている場合は、原則として生活保護の受給は認められません。

なぜなら、生活保護費(税金)で資産形成を保護することになってしまうからです。

しかし、「ローン残高300万円以下」や「完済までに5年以内」といった場合は生活保護の受給が認められるケースもあります。

このあたりの条件は、自治体によっても異なるので、お住いの自治体に確認するようにしましょう。

このように、住宅ローンの返済が残っている場合でも、住宅ローンの残債によっては生活保護を受けることができます。

持ち家を売却した後も持ち家に住み続けたい場合の方法は?

持ち家を売却した後も、住み続けたい場合はリースバックがおすすめです。

リースバックは、持ち家を売却した後に、賃貸契約を交わすことでそのまま住み続けることができます。

また、短期間で売却することができ、まとまった資金を得ることができます。

しかし、まとまった資金を得ることで、生活資金があると判断され、生活保護を受けることができないケースもあるので注意が必要です。

売却で得た資金の大半を住宅ローンの返済のために使用する場合は、手持ちの資金にもよりますが生活保護を受けることができる場合もあります。

このように、リースバックを利用することで生活保護を受給しなくても生活を立て直すことができることもあります。

まとめ

今回は「持ち家がある場合の生活保護の受給」について紹介していきました。

持ち家がある場合でも以下の条件を満たせば売却せずに済みます。

- 持ち家を売却すると住む場所がなくなる

- 持ち家ぼ住宅ローンが完済している

持ち家を売却することで、住む場所がなくなり、より生活が困窮すると判断された場合は、売却せずに生活保護を受給することができます。

また、住宅ローンを完済している場合は、債務が残っていないので売却を指導されることはありません。

しかし、生活保護を受けるために持ち家を売却しなくてはいけないケースもあります。

その際のおすすめな売却方法は以下になります。

- 任意売却

- リースバック

- リバースモーゲージ

上記の中でもおすすめなのが「リースバック」になります。

リースバックを利用することで、短期間で自宅を売却することができ、売却後も賃貸契約を交わすことで住み続けることも可能です。

持ち家の売却によって、まとまった資金を得ることができるので、生活保護を受けずに済む場合もあります。

売却で得た資金が、ローン返済で無くなってしまう場合には、生活保護を受給することも可能です。

このように、自宅を売却しなくてはいけない場合は、リースバックを利用することも手段の一つです。

そこでおすすめなのが、一度で最大10社に一括査定(最大10社)ができる【ハウスマッチ】です。

一括査定を行う事で、自分に合った条件が良いところを判断でき、実績豊富な専門スタッフと直接やり取りすることができるので、無駄な労力をかけることなく短期間でリースバック契約を行なうことができます。

これからリースバックの利用を検討してる方は、【ハウスマッチ】の利用をおすすめします。